Wśród rynkowych ekspertów słychać głosy, że po tak świetnym starcie roku korekta to naturalny scenariusz

Warszawska giełda i polski złoty mają za sobą rewelacyjny początek roku. W niecałe dwa miesiące WIG20 zyskał blisko 17 proc. i w lutym znalazł się na poziomach najwyższych od 14 lat. W tym samym czasie mWIG40 urósł o 10,5 proc., a sWIG80 o blisko 9 proc. Warto zaznaczyć, oba indeksy ustaliły nowe historyczne rekordy. Napływ kapitału zagranicznego do Polski potwierdza umocnienie złotego. Obecnie za dolara trzeba zapłacić 3,94 zł, czyli najmniej od października 2024 r., a za euro 4,13 zł, czyli najmniej od blisko dekady.

– Na GPW w Warszawie mieliśmy bardzo silną hossę do połowy lutego. Nowe szczyty na indeksach WIG i WIG20 według nas zdecydowanie zaskoczyły większość inwestorów i nie były powszechnie oczekiwane. Rynek doszedł do silnych poziomów wykupienia, dzienne RSI dla indeksu WIG20 przekroczyło poziom 80 punktów, co jest poziomem stosunkowo rzadkim na naszym rynku – komentuje dla StockWatch.pl Bartłomiej Cendecki, dyrektor ds. polskich akcji w Quercus TFI.

Źródło: Qnews.pl, GPW, S&P Global. Dane do 18 II.

Perspektywa rozejmu na Ukrainie wspiera GPW. „Trudno mówić o tym, że polskie akcje są drogie”

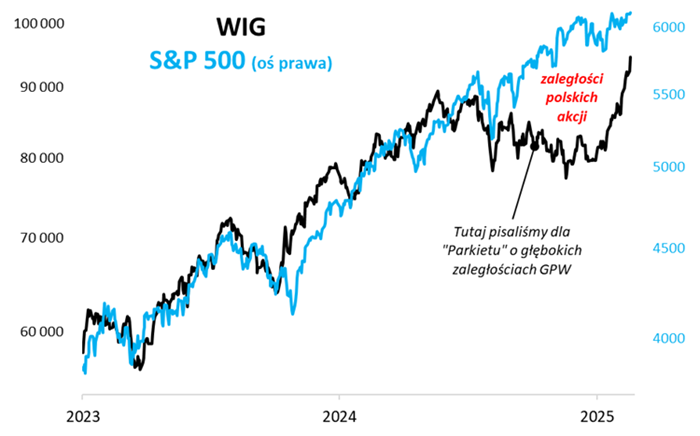

Styczniowo-lutowy rajd na GPW pozwolił nadrobić większość ubiegłorocznych zaległości względem Wall Street. Jednak jak zaznacza Patryk Pyka z PKO BP, nawet po uwzględnieniu tegorocznego rajdu wyceny na GPW uległy jedynie znormalizowaniu.

– Po ostatnim rajdzie wyceny na GPW uległy znormalizowaniu. Pod koniec ubiegłego roku wskaźnik ceny do prognozowanego zysku indeksu WIG wynosił zaledwie 8. Obecnie znajduje się on w okolicach średniej z ostatniej dekady. Natomiast gdybyśmy mieli popatrzeć na inne wskaźniki, np. relację ceny do wartości księgowej, ostatni rajd wyniósł ten wskaźnik dla indeksu WIG w okolice szczytu z końca 2021 r. Trudno mówić o tym, że polskie akcje są drogie, jednak z drugiej strony, w ujęciu zagregowanym parametry wycenowe nie wyglądają już tak atrakcyjnie – komentuje Patryk Pyka, ekspert ds. doradztwa inwestycyjnego PKO BP.

Istotną rolę w poprawie koniunktury na GPW odegrała kwestia zakończenia wojny na Ukrainie. Po objęciu władzy w USA przez Donalda Trumpa ruszyła mocna ofensywa nakierowana na jak najszybsze zawarcie rozejmu i odmrożenie współpracy gospodarczej z Rosją. Nowy prezydent chce w pierwszej kolejności zapewnić Stanom zwrot pomocy udzielonej Ukrainie. W tym celu naciska na podpisanie umowy dot. minerałów ziem rzadkich o wartości 500 mld USD oraz pierwszeństwa w eksploatacji innych złóż. Kijów początkowo odrzucił warunki, uznając je za zaporowe, co doprowadziło do kryzysu na linii Trump-Zełenski. Ukraina jest jednak pod ścianą i kontynuuje negocjacje. Jak poinformowała Olha Stefaniszyna, ukraińska wicepremier ds. integracji europejskiej i euroatlantyckiej na platformie X, rozmowy dotyczące minerałów są na końcowym etapie. Steve Witkoff, wysłannik prezydenta USA Donalda Trumpa na Bliski Wschód, powiadomił w niedzielę, że spodziewa się, że USA podpiszą w najbliższym tygodniu z Ukrainą umowę o surowcach mineralnych.

– Kluczową kwestią wspierającą GPW w dalszym marszu w górę jest potencjalny rozejm na Ukrainie, który pozwoli na kontynuację procesu redukowania „dyskonta geopolitycznego” w naszym regionie. Faktem jest to, że wyceny na początku roku były bardzo niskie, jednak to perspektywa osiągnięcia szybkiego rozejmu na Ukrainie w dużej mierze przyczyniła się do przyciągnięcia kapitału zagranicznego na GPW. Podejście inwestorów zagranicznych do kwestii rozejmu ma charakter „zero-jedynkowy”. Można wyciągnąć taki wniosek rozmawiając chociażby z zagranicznymi asset managerami, którzy w przeciwieństwie do analityków krajowych, nie zwracają uwagi na okoliczności zawarcia rozejmu. Dużym ryzykiem w zaistniałej sytuacji byłoby zawieszenie rozmów pokojowych, co biorąc pod uwagę ostatnią dynamikę zdarzeń, nie jest scenariuszem o bardzo niskim poziomie prawdopodobieństwa – zaznacza Patryk Pyka.

Prognozy dla GPW na 2025 rok – czy czeka nas korekta?

Wśród rynkowych ekspertów słychać głosy, że po tak świetnym starcie roku korekta to naturalny scenariusz. Część inwestorów już ruszyła do realizacji zysków. Na przestrzeni tygodnia WIG20 cofnął się o 3 proc., ale wciąż utrzymuje się blisko 2.600 pkt. Zdaniem Sobiesława Kozłowskiego, po przejściowej korekcie polska giełda wróci do wzrostów.

– W scenariuszu bazowym zakładam korektę styczniowo-lutowego rajdu, co wpisywałoby się w schemat kupna plotek o pokoju i sprzedaży faktów (potencjalnego zawieszenia broni czy wyników wyborów w Niemczech). Lepsze dane o sprzedaży detalicznej w Polsce zdają się wspierać ten scenariusz – w tym wariancie spadki nie powinny być głębsze niż 2.450 pkt. Co sprzyjałoby w kolejnym ruchu podejściu pod dotychczasowe maksima i mityczne 100 tys. pkt. na WIG. W scenariuszu negatywnym słabsze odczyty makro z USA przyczyniłyby się do korekty na S&P500 i NASDAQ i poszukiwaniu płynności w ujęciu globalnym. Póki co bliżej jest do pozytywnego scenariusza z przejściową korektą – prognozuje Sobiesław Kozłowski, dyrektor Działu Analiz i Doradztwa Noble Securities.

W podobnym tonie wypowiada się Kamil Cisowski. Zdaniem analityka DI Xelion, WIG20 zakończy 2025 rok powyżej lutowych szczytów, a WIG ustali nowe historyczne rekordy i wybije się powyżej okrągłego poziomu 100 tys. pkt.

– Po tak dobrym początku roku na pewno budzi się apetyt na więcej, tym bardziej, że pozytywne nastroje dotyczą nie tylko nas, ale też perspektyw gospodarczych naszego najważniejszego partnera handlowego. Spodziewamy się, że rząd Friedricha Merza ma realną szansę, by zawalczyć o rozwiązanie części problemów trawiących Niemcy i dać wreszcie szansę na jakiś impuls fiskalny, który zakończy stagnację u naszego zachodniego sąsiada. Środki z KPO pewnie są już w dużej mierze w cenach, ale w przypadku zakończenia wojny na Ukrainie nie widzimy powodów, żebyśmy po korekcie mieli powrócić do marazmu. Liczymy, że WIG20 zakończy rok powyżej lutowych szczytów, WIG powyżej 100 tys. pkt. Krótkoterminowo indeks był już w ubiegłym tygodniu tak wykupiony, że kontynuacja poniedziałkowych turbulencji wydaje się więcej niż prawdopodobna – komentuje dla StockWatch.pl Kamil Cisowski, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Z kolei Bartłomiej Cendecki zakłada, że rynek już zdyskontował znaczną część dobrych informacji, tj. nadrobił relatywną słabość, wycenił potencjalny pokój w Ukrainie i podążał za mocnymi rynkami europejskimi. Dlatego po tak dużym optymizmie korekta byłaby jak najbardziej wskazana. Jak dodaje, w kolejnych miesiącach spodziewa się wzrostów na GPW, ale znacznie spokojniejszych, niż te z początku roku.

– Z jednej strony mimo silnych wzrostów w ostatnim czasie i nowych rekordów na indeksach wyceny dużej części naszych spółek w dalszym ciągu pozostają na stosunkowo atrakcyjnych poziomach. Z drugiej strony według nas cykl koniunkturalny wskazywałby na potencjalnie słabsze zachowanie rynku w dalszej części roku. Uważamy, że w optymistycznym wariancie jest jeszcze miejsce na wzrosty po obecnie trwającej korekcie i wychłodzeniu wskaźników, natomiast nie będzie to już takie łatwe jak miało miejsce od początku roku. Widzimy także możliwy scenariusz, że rynek na trochę dłuższy czas się skonsoliduje przy obecnych poziomach. Podsumowując, zakładamy, że najłatwiejszy czas dla rynku w tym roku już za nami, obecnie spodziewalibyśmy się podwyższonej zmienności – prognozuje Bartłomiej Cendecki, dyrektor ds. polskich akcji w Quercus TFI.

Giełdowe misie jeszcze pokażą pazur

Napływ kapitału zagranicznego sprawił, że w pierwszych tygodniach roku najlepiej spisywały się duże spółki z WIG20. Z uwagi na wielkość i płynność akcji to właśnie one są opcją pierwszego wyboru dla inwestorów z grubymi portfelami. Jednak w dłuższej perspektywie układ sił na warszawskim parkiecie ulegnie zmianie i do ofensywy przejdą giełdowe misie, czyli małe i średnie spółki. Jak zaznacza Patryk Pyka, ten segment rynku jest znacznie mniej wrażliwy na geopolityczne zawirowania, których z pewnością nie zabraknie w 2025 r.

– Zakładam, że na przestrzeni całego roku lepszej relacji oczekiwanej stopy zwrotu do ryzyka dostarczy segment małych i średnich spółek. Jest on mniej wrażliwy na zachowanie rynków bazowych, w przypadku których spodziewam się w kolejnych miesiącach podwyższonej zmienności. W tym segmencie również zobaczymy w pierwszej kolejności pozytywne efekty lepszego otoczenia makro w Polsce, w szczególności skokowego wzrostu stopy inwestycji – mówi Patryk Pyka z PKO BP.

Według zapowiedzi, w tym roku rząd przeznaczy na inwestycje między 650 a 700 mld zł. Premier Donald Tusk podczas niedawnej konferencji „Polska. Rok przełomu” wskazał duże nakłady na bezpieczeństwo, infrastrukturę kolejową, energetykę i sieci przesyłowe prądu. Środki na to mają pochodzić m.in. z rządowych programów, dotacji oraz Krajowego Planu Odbudowy (KPO).