Bitcoin i złoto wyrwały się z marazmu i notują dawno niewidziane szczyty.

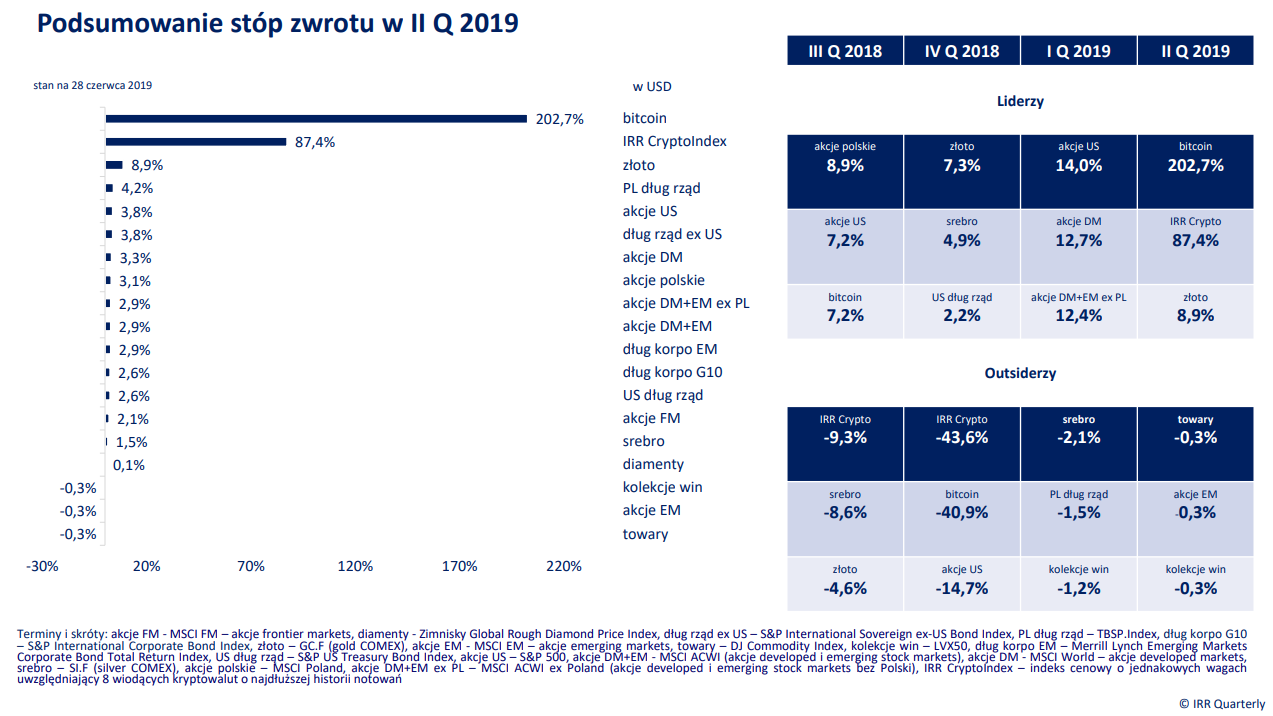

W II kwartale największe zyski mogli zainkasować inwestorzy działający na rynku kryptowalutowym – IRR CryptoIndex od kwietnia do czerwca wzrósł o ponad 87 proc. (w I kw. wzrost wyniósł 8,9 proc.), a jego najbardziej znany składnik – bitcoin – o prawie 203 proc. (w I kw. cena BTC zyskała 4,4 proc.).

O ile jednak poprzedni kwartał stał pod znakiem akcji, głównie z rynków rozwiniętych, towarów i częściowo długu, o tyle w II kwartale dodatnie stopy zwrotu cechowały praktycznie wszystkie klasy aktywów – minimalne straty odnotowali inwestorzy z rynku commodities, kolekcji win i akcji emerging markets.

Najwięcej, spośród aktywów mainstreamu, można było zarobić na złocie (8,9 proc.). Pod koniec czerwca cena kruszcu wybiła się powyżej 1.400 USD za uncję – po raz pierwszy od 7 lat.

II kwartał był doskonały dla inwestorów lokujących kapitał w instrumenty dłużne – rosły ceny długu z rynków rozwiniętych i wschodzących, w tym polskiego.

Zdaniem autorów raportu IRR Quarterly było to głównie związane z rosnącymi oczekiwaniami inwestorów co do obniżek stóp procentowych w Stanach Zjednoczonych.

– Na polskim rynku długu skarbowego trwa hossa, poprzednio obserwowana w 2017 roku. Dochodowość 10-latek jest na najniższym poziomie od marca 2015 r. Podobnie zresztą było na rynkach bazowych. Czy ktoś na początku roku pomyślałby, że niemieckie bundy będą miały rentowność -0,33 proc. na koniec czerwca? Jeszcze kilka miesięcy temu inwestorzy oczekiwali co najwyżej zakończenia cyklu zacieśniania polityki monetarnej przez Fed, a obecnie oczekiwania obniżki stóp o 100 pb. są już normą. Pytanie, czy przypadkowo inwestorzy nie przeszarżowali w swoich oczekiwaniach – czytamy w raporcie.

Kliknij, aby powiększyć

Twórcy IRR Quarterly napisali również „mamy wrażenie, że styczniowe wystąpienia Powella na tyle zmieniły świadomość inwestorów, że wielu z nich bezkrytycznie zakłada, że naczelnym celem Fed jest obrona wartości cen aktywów, a tak chyba nie jest. W efekcie, niektórzy zdają się sądzić, że Fed jest ich zakładnikiem i uczyni wszystko, co jest zgodne z oczekiwaniami inwestorów”.

Zyskowne okazały się również inwestycje w akcje, z jednym wyjątkiem – 0,3 proc. zniżką zakończył kwartał MSCI Emerging Markets.

Polskie akcje na jego tle wyróżniły się, gdyż zakończyły okres 3,1 proc. zwyżką, na co istotny wpływ miał umacniający się złoty wobec dolara.

Spory wpływ na minimalną stratę na akcyjnych rynkach wschodzących miały Chiny – MSCI China zakończył II kwartał 5,2-proc. stratą, co czego przyczyniły się m.in. napięcia związane z geopolityką.

Kwartał obfitował w wydarzenia na scenie geopolitycznej, które wielu inwestorów, identyfikowało jako czynniki ryzyka. Należały do nich m.in. kontynuacja wojny celnej pomiędzy Stanami Zjednoczonymi a Chinami, wzrost napięcia w Zatoce Perskiej pomiędzy USA a Iranem.

28-29 czerwca podczas szczytu w japońskiej Osace doszło do spotkania prezydentów dwóch największych gospodarek na świecie. Efektem było zawieszenie nałożenia nowych taryf celnych przez Stany Zjednoczone na towary chińskie oraz ponowne włączenie do obiegu handlowego z przedsiębiorstwami amerykańskimi chińskiego giganta telekomunikacyjnego – Huawei.

– Przeciąganie liny trwa w najlepsze. Kto, kogo, kiedy i jak przechytrzy. Na dłuższą metę nie wydaje się, aby eskalacja wojny celnej premiowała którąkolwiek ze stron, a ostateczne zwycięstwo może być pyrrusowe – napisano w raporcie.

Przed szczytem w Osace China Daily podała, że według jej sondażu 96 proc. spośród 314 ankietowanych przedstawicieli korporacji amerykańskich oświadczyło, że są przeciwni dodatkowym taryfom celnym, które miałyby być nałożone na towary chińskie.

Zdaniem twórców IRR Quarterly, obawy o eskalację napięć w handlu międzynarodowym mogły przyczynić się do gorszej niż w I kwartale koniunktury na rynku towarowym – Dow Jones Commodity Index zniżkował w II kwartale o 0,3 proc., podczas gdy w kwartał wcześniej indeks towarowy pozwolił zarobić ponad 7 proc.

Według ich wyliczeń, ponadprzeciętne zyski zapewniły głównie soft commodities – w tym gronie wyróżniła się zwłaszcza kukurydza (wzrost cen o 19,1 proc.), kawa (+15,8 proc.) i pszenica (o 15,2 proc.).

Dwucyfrowe zyski odnotował również pallad – zwyżka kwartalna o 14,6 proc. W skali ostatnich 12 miesięcy cena palladu zwyżkowała o prawie 62 proc., dawno przekraczając w ujęciu nominalnym cenę złota, co plasowało ją wśród najbardziej zyskownych towarów wśród wszystkich, uwzględnionych w raporcie.

Co czeka rynki w kolejnych miesiącach?

Rynki finansowe będą w najbliższych tygodniach zwracać uwagę na posiedzenie Fed, do którego ma dojść 31 lipca. Inwestorzy oczekują obniżki stóp procentowych – większość o 25 pb, nieliczni o 50 pb. Gdyby do niej doszło, byłoby to pierwsze poluźnienie polityki pieniężnej za oceanem od września 2007 roku.

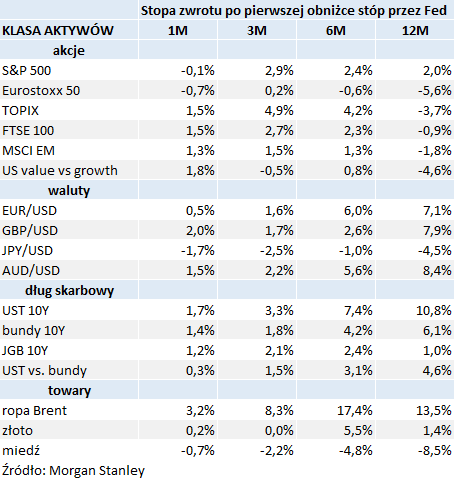

Z analizy banku inwestycyjnego Morgan Stanley wynika, że historycznie (na bazie danych od 1980 roku) po pierwszym cięciu stóp procentowych przez Fed dochodzi do osłabienia dolara, stopy zwrotu z rynku akcji są poniżej średniej, przy czym dobrze zachowują się akcje defensywne, ceny amerykańskiego długu skarbowego i towarów rosną, a spready kredytowe rozszerzają się.

Wgłębiając się w poszczególne klasy aktywów w perspektywie 3 miesięcy i 12 miesięcy po obniżce stóp procentowych – w wypadku akcji najlepiej sobie radził S&P500 (wzrost o 2,9 proc. 3M i o 2 proc. 12M). Japoński TOPIX zyskiwał wprawdzie przeciętnie 4,9 proc. 3 miesiące po obniżce, lecz w 12-miesięcznej perspektywie był 3,7 proc. pod kreską. Rynki wschodzące odnotowywały przeciętnie początkowo 1,5-proc. zwyżkę (3M), lecz w dłuższej perspektywie (12M) traciły 1,8 proc.

Rynki walutowe przeciętnie reagowały osłabieniem się dolara – para EUR/USD rosła 1,6 proc. po 3 miesiącach od obniżki, a skala wzrostów pogłębiała się w dłuższej perspektywie (+7,1 proc. – 12M). Podobnie reagował funt brytyjski i dolar australijski. Z trendu wyłamywał się jen, który średnio tracił wobec USD 2,5 proc. (3M) i 4,5 proc. (12M).

Dla rynku długu skarbowego obniżka stóp procentowych oznaczała wzrosty cen – amerykańskie 10-letnie obligacje skarbowe zwyżkowały o 3,3 proc. (3M) i 10,8 proc. (12M). Spadki rentowności miały miejsce również na innych obligacjach z rynków bazowych – najmniejsze wzrosty występowały na rynku japońskim.

Najsilniej reagowały na obniżki rynki towarowe, przy czym zachowanie najważniejszych surowców było zróżnicowane – cena baryłki ropy Brent rosła o 8,3 proc. (3M) i o 13,5 proc. (12M), zaś miedzi spadała odpowiednio o 2,2 proc. i 8,5 proc.