Obligacje korporacyjne to ciekawa alternatywa inwestycyjna w dobie podwyżek stóp procentowych.

W poprzednich artykułach z cyklu wskazywaliśmy na to, że dywersyfikacja jest sposobem na dostosowanie ryzyka portfela do swoich umiejętności, skłonności do ryzyka, czy dostępnego kapitału. Warto znać różne klasy aktywów, aby wykorzystać aktualną sytuację rynkową. Dzisiaj opiszemy szerzej obligacje, które zyskały na atrakcyjności ze względu na wzrost stóp procentowych.

Obligacje inaczej nazywane też dłużnymi papierami wartościowymi to nic innego jak inwestycja w dług. Ich podstawą jest udzielenie pożyczki na określony czas np. 5 lat. Kupując obligacje skarbowe, pożyczamy pieniądze państwom, a korporacyjne – przedsiębiorstwom. W ten sposób możemy pożyczać również bankom czy samorządom. W zamian za udzielenie pożyczki otrzymujemy wynagrodzenie (oprocentowanie), które wypłacane jest np. co kwartał od naszego dłużnika w postaci odsetek. Kwota pożyczki zwracana jest po ustalonym czasie w ramach wykupu obligacji.

Jakie są rodzaje obligacji?

Obligacje można podzielić pod kątem tego kto jest ich emitentem. Państwo emituje obligacje skarbowe natomiast przedsiębiorstwa obligacje korporacyjne. Istnieją również tzw. obligacje komunalne które mogą emitować m.in. samorządy.

Obligacje skarbowe uznaje się za znacznie bezpieczniejsze od tych emitowanych przez przedsiębiorstwa. O ile w ich przypadku trzeba brać pod uwagę ryzyko niewypłacalności danego kraju to jest ono znacznie mniejsze niż dla konkretnego podmiotu gospodarczego. W przypadku Polski tylko raz w jej historii nie zostały spłacone obligacje skarbowe. Stało się to po drugiej wojnie światowej gry rząd PRL odmówił wywiązania się z zobowiązań przedwojennej drugiej RP. Dla porównania tylko w 2017 r. sądy ogłosiły upadłość 889 firm jak wynika z danych Bisnode. Skala ryzyka upadłością w biznesie jest więc znacznie większa.

Jednak nawet inwestycja tylko w skarbowe papiery nie musi być gwarancją zysku o czym wspomina Bartosz Wałecki, analityk z Michael/Ström Dom Maklerski S.A.

– Ważne jest, aby wiedzieć jakie czynniki wpływają na zysk z danego instrumentu finansowego. Dla przykładu wśród inwestorów, którzy inwestują w obligacje skarbowe panuje przekonanie, że jest to inwestycja, która nie przyniesie strat. W rzeczywistości wycena obligacji zależy od aktualnych stóp procentowych. Wzrost rentowności prowadzi do spadku wyceny obligacji stałokuponowych, co w rezultacie może wygenerować stratę na inwestycji. Sytuacja jest odmienna w przypadku obligacji korporacyjnych, które w większości oparte są o zmienne oprocentowanie (należy jednak pamiętać, że inwestycja wiąże się z dodatkowym ryzykiem kredytowym). Odsetki z tych obligacji dostosowują się do aktualnych stóp procentowych, tym samym przy wzroście stopy procentowej inwestor otrzymuje wyższe odsetki i osiąga lepszy wynik z inwestycji – opisuje Bartosz Wałecki.

Dlatego inwestując w obligacje trzeba zdawać sobie sprawę przede wszystkim z dwóch ryzyk. Pierwszym jest możliwość utraty całości lub części zainwestowanych środków z powodu upadłości emitenta. Drugi to spadek wyceny obligacji z tytułu zmiany stóp procentowych, zagrożenia bankructwem emitenta czy też zwyczajnie osłabienia nastrojów na rynku.

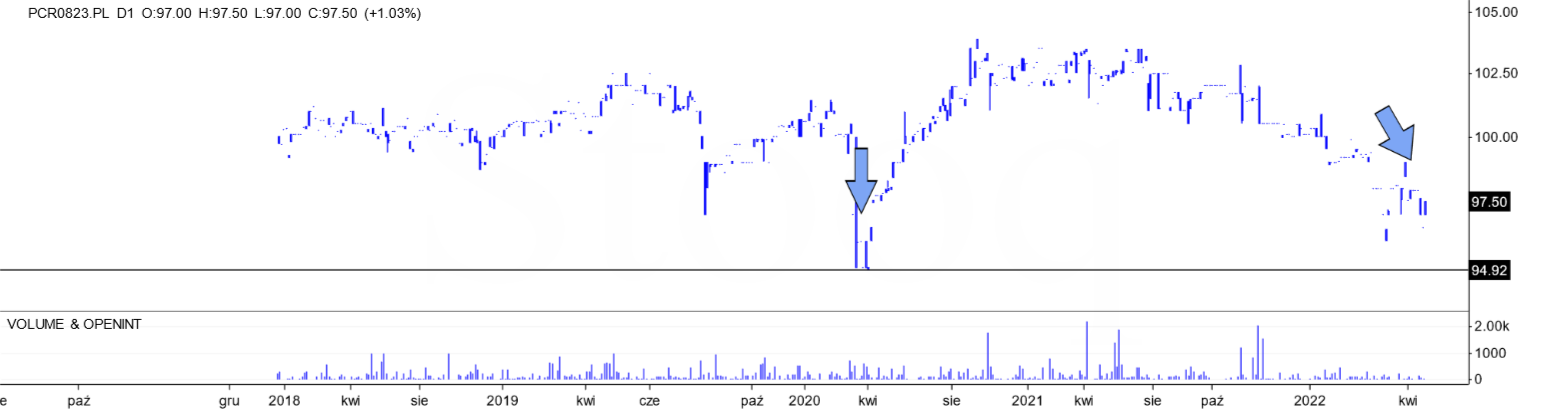

Wycena obligacji PCC Rokita jak i serii papierów wielu innych firm notowanych na Catalyst spadła w marcu i kwietniu 2020 roku bardzo mocno pomimo braku zagrożenia upadłością. Wynikało to z obaw inwestorów o zachowanie firm w czasie pandemii ale i o płynność ich inwestycji. W przypadku PCC Rokita spadki z początku 2022 roku miały zupełnie inne podłoże, gdyż były spowodowane rodzajem oprocentowania papierów. Obligacje chemicznej spółki mają oprocentowanie stałoprocentowe więc przy wzrostach WIBORu po podwyżkach stóp procentowych stały się mniej atrakcyjne od długu innych firm, co wpłynęło na spadek popytu na nie. Źródło: Stooq.pl

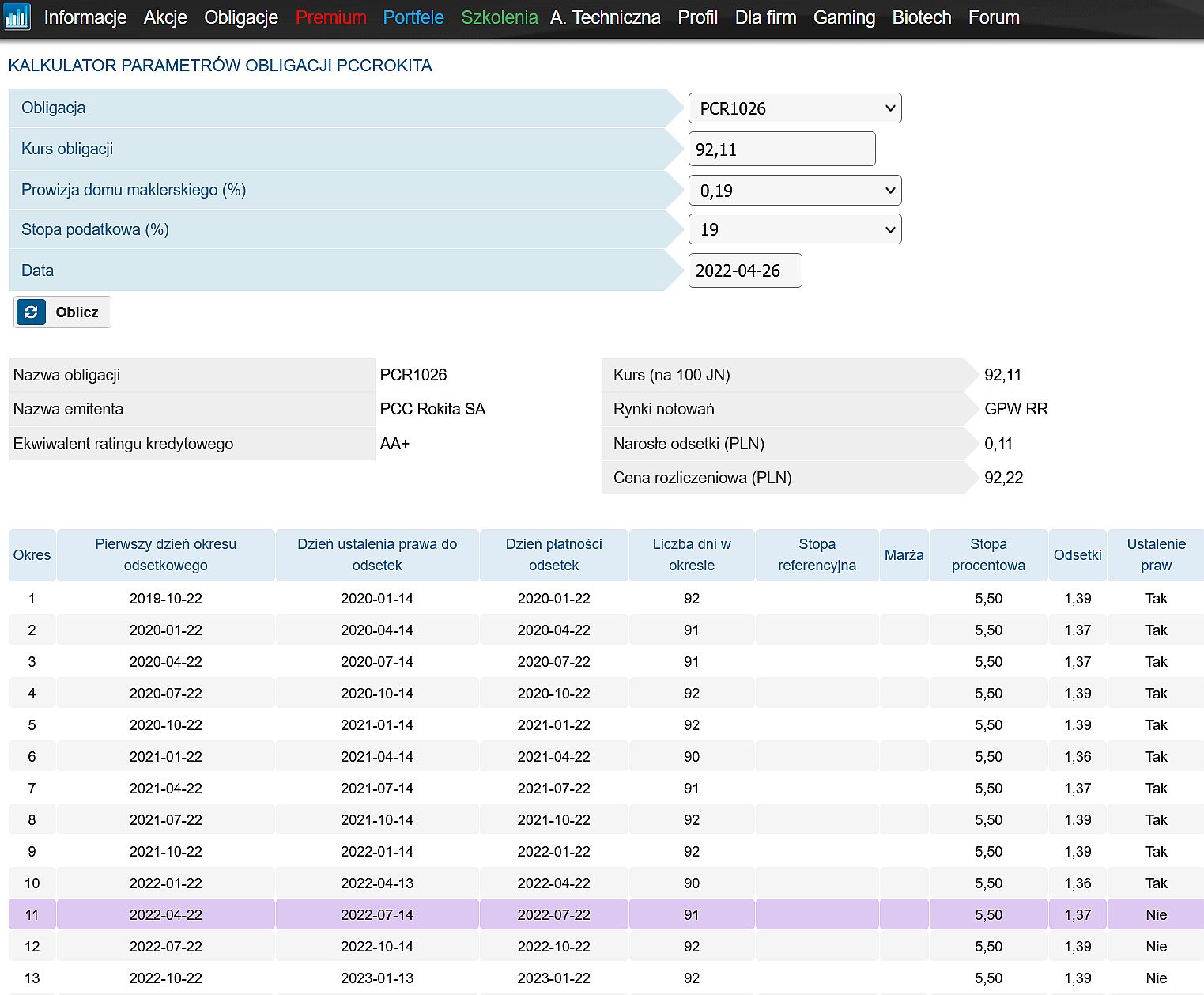

Jak są oprocentowane obligacje? Emisja obligacji to alternatywa dla kredytu bankowego. Emitent obligacji zobowiązuje się do ich wykupu w określonym terminie oraz zapłacenia posiadającym obligacje emitenta (obligatariuszom) określonych odsetek. Odsetki te mogą być wypłacane co roku, co pół roku czy też nawet co kwartał. Można wyróżnić kilka typów obligacji ze względu na sposoby wypłaty odsetek: – obligacje o stałym oprocentowaniu – otrzymujemy od emitenta kupon (odsetki) o stałej wysokości, czyli stały roczny procent. Dobry przykład to obligacje PCC Rokita, np. seria PCR1026:

Stopa procentowa tej serii obligacji wynosi 5,5 proc. co oznacza, że inwestor otrzymuje odsetki w wysokości 1,37-1,39 zł (w zależności od długości okresu w dniach) co około 3 miesiące. Podwyżki czy obniżki stóp procentowych nie mają więc żadnego znaczenia dla inwestora, gdyż aż do wykupu obligacji przez emitenta wysokość odsetek dla tej serii obligacji się nie zmieni.

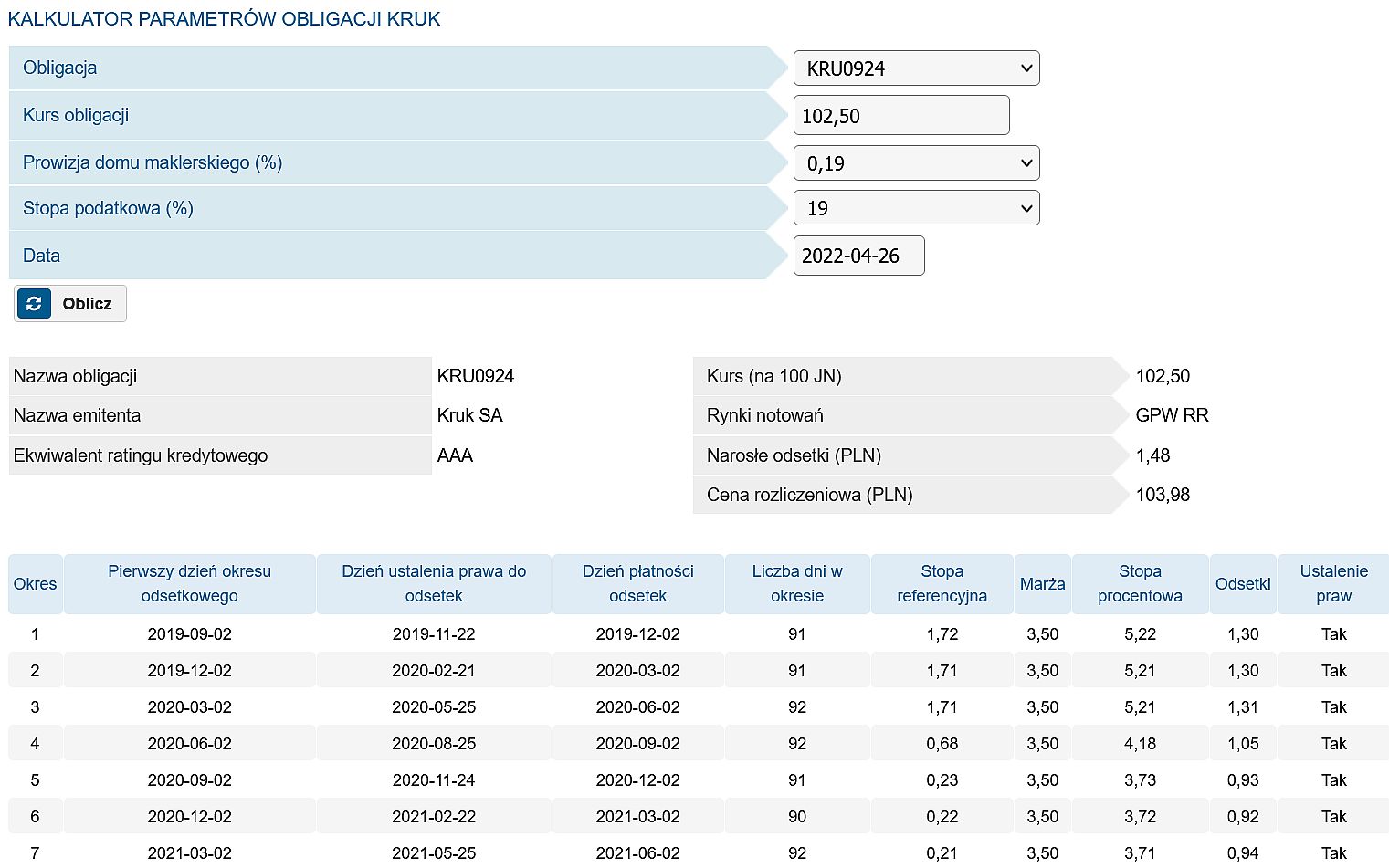

Obligacje o zmiennym oprocentowaniu – otrzymujemy od emitenta kupon (odsetki) wyliczony na podstawie aktualnego WIBORu (który bazuje na stopie procentowej) oraz premii (w procentach). Przykładowo obligacje Kruka o serii KRU0924 oprocentowane są według wzoru WIBOR 3M + 3,50 proc. co oznacza, że przy obecnym WIBOR3M na poziomie 5,79 proc. dają 9,29 proc. odsetek brutto. Wraz ze zmianą stóp procentowych widać jak mocno zmieniały się odsetki.

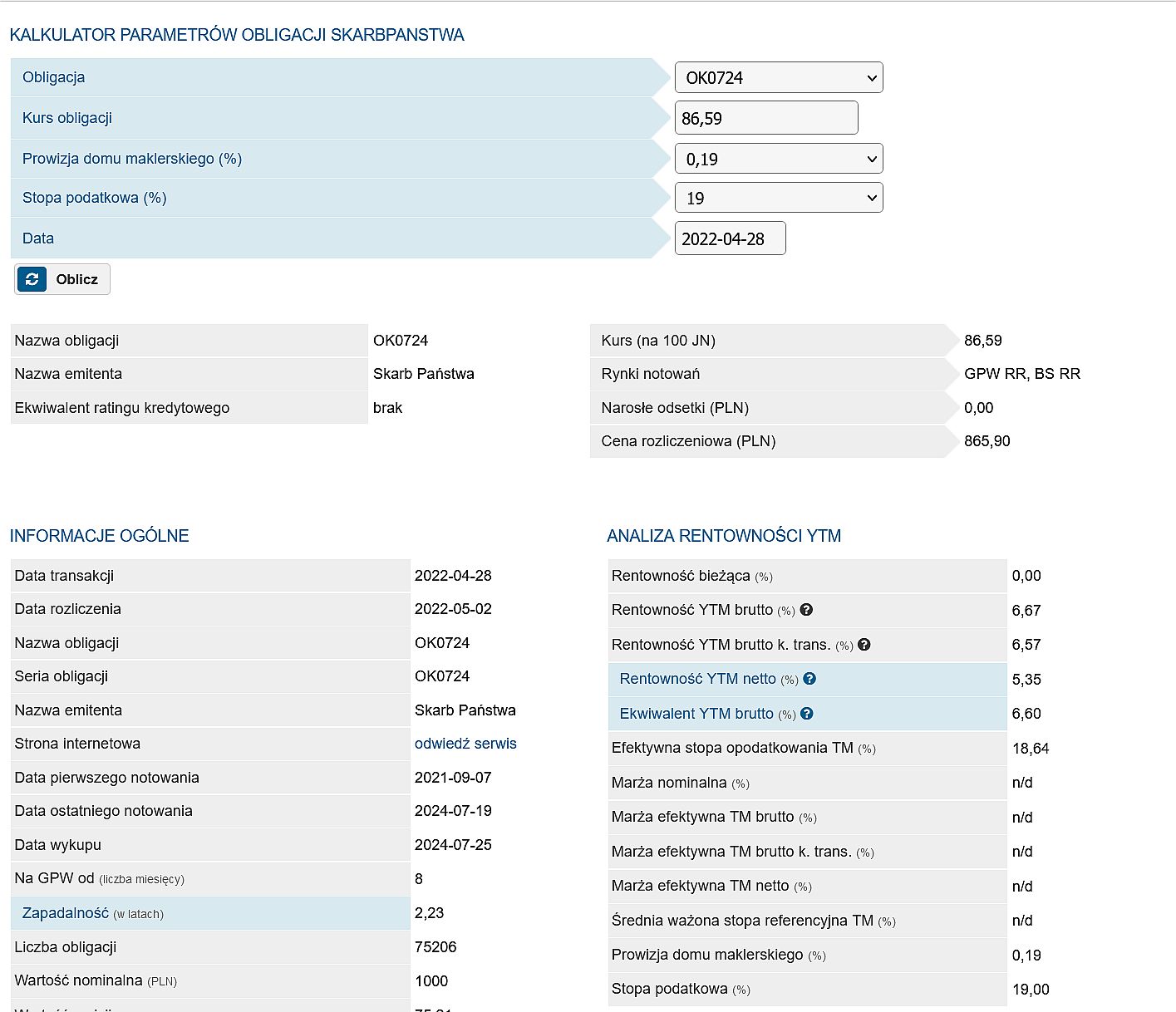

Obligacje zerokuponowe – nie mają one kuponu, to znaczy, że nie są oprocentowane, ale emitowane z dyskontem. Dyskonto oznacza, że są one obejmowane przez obligatariuszy po cenie emisyjnej niższej niż cena nominalna, a następnie wykupywane w terminie wykupu po cenie nominalnej. Obligacje zerokuponowe mogą być sprzedawane na rynku wtórnym więc w przypadku ich zakupu poziom zysku zależy od tego z jak dużym dyskontem uda się je kupić. Najczęściej spotykane są zerokuponowe obligacje skarbowe jak te na przykładzie powyżej. W przypadku obligacji korporacyjnych obligacje nieoprocentowane w ogóle nie występują.

Jak kupić obligacje?

Indywidualny inwestor może nabyć obligacje zasadniczo na dwa sposoby. Pierwszy to wzięcie udziału w publicznej emisji obligacji. Dana firma ogłasza emisję obligacji nowej serii a inwestorzy poprzez dom maklerski który ma je w ofercie mogą się zapisać na nie. Działa tu podobny mechanizm do zapisu na emisję akcji (IPO) czyli przy przydziale papierów należy liczyć się z możliwą redukcją, co oznacza zwrot części zainwestowanego kapitału na konto. Przydzielone obligacje obejmowane są po cenie nominalnej. Jeśli chcemy uniknąć redukcji to możemy kupić obligacje bezpośrednio z rynku wtórnego, czyli dodając zlecenie kupna w naszym DM na rynku Catalyst. Przy zakupie z rynku wtórnego trzeba jednak się liczyć z tym, że trzeba będzie zapłacić cenę rynkową oraz narosłe odsetki od obligacji, co podwyższa koszt ich kupna.

Gdzie są notowane obligacje?

Na polskiej giełdzie do handlu obligacjami służy rynek Catalyst. Na nim notowane są poszczególnie serie obligacji (konkretne emisje długu danego podmiotu). Każda seria obligacji korporacyjnych notowanych na Catalyst posiada dokument opisujący parametry takie jak: oprocentowanie, częstotliwość wypłat odsetek oraz okres do wykupu.

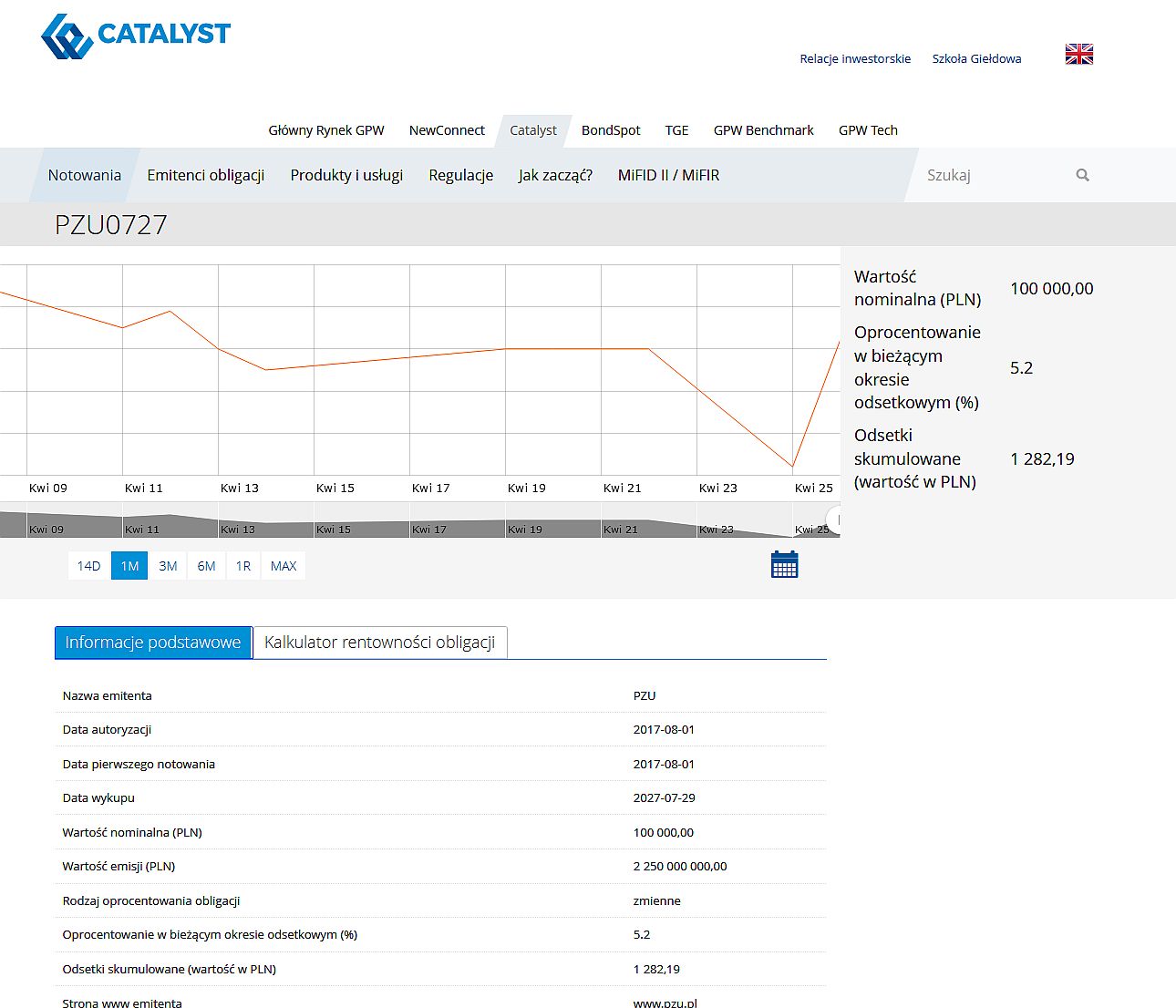

Przykładowe notowanie obligacji PZU. Źródło: www.gpw.pl

Podstawowe informacje o konkretnej serii obligacji zawiera już sama ich nazwa. W tym przypadku wskazuje na emitenta (PZU) oraz datę ich wykupu (październik 2027). Warto zwrócić uwagę na wartość nominalną obligacji, gdy podobnie jak w przypadku wielu innych papierów wartościowych minimalną wielkością zakupu jest jedna sztuka. Odsetki skumulowane oznaczają wartość odsetek, które już zostały naliczone od ostatniego dnia ich przyznania. Kupując więc tą serię obligacji trzeba będzie je zapłacić (zostaną doliczone do ceny zakupu jako tzw. cena brudna).

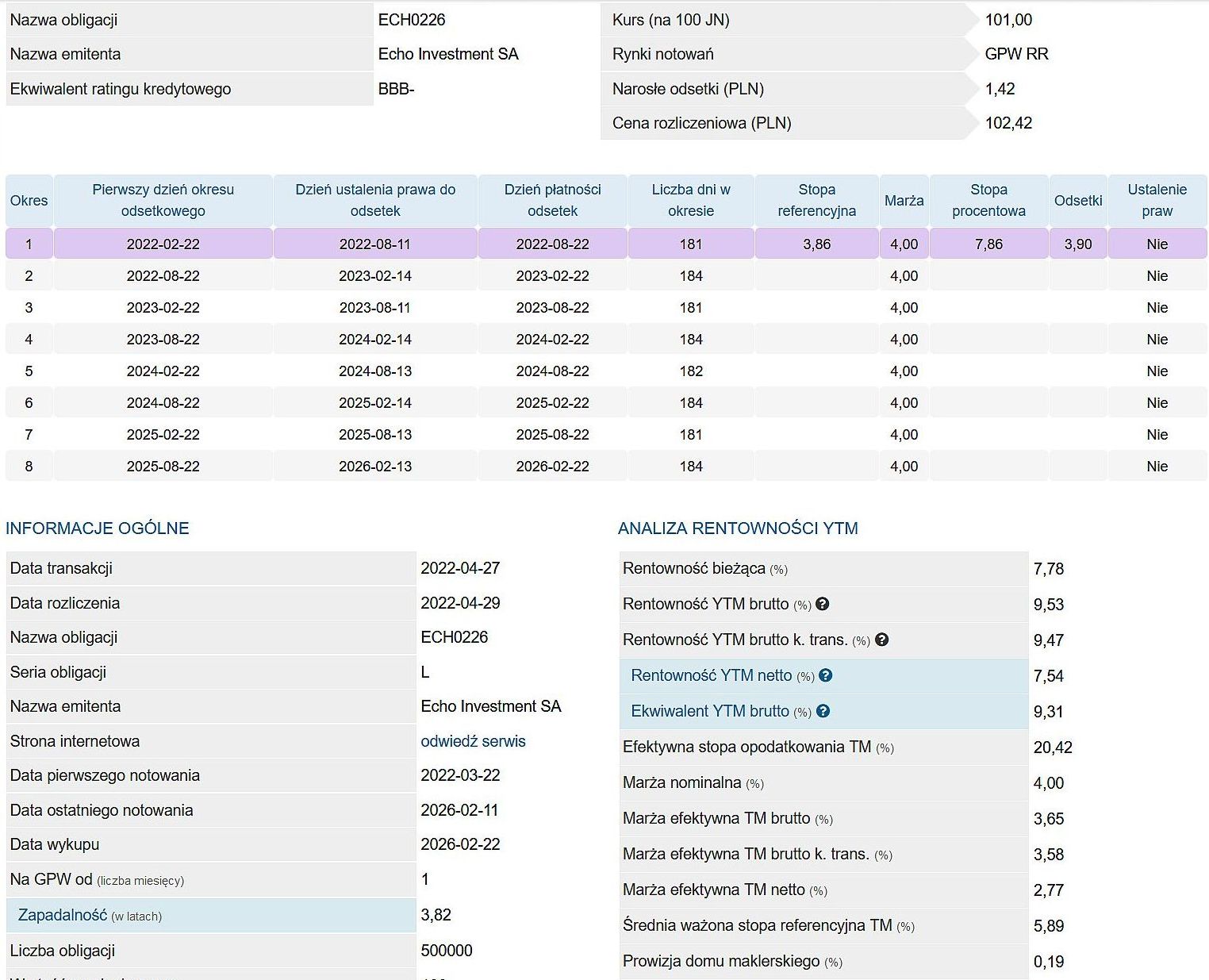

Obligacje ECHO Investment z rynku regulowanego

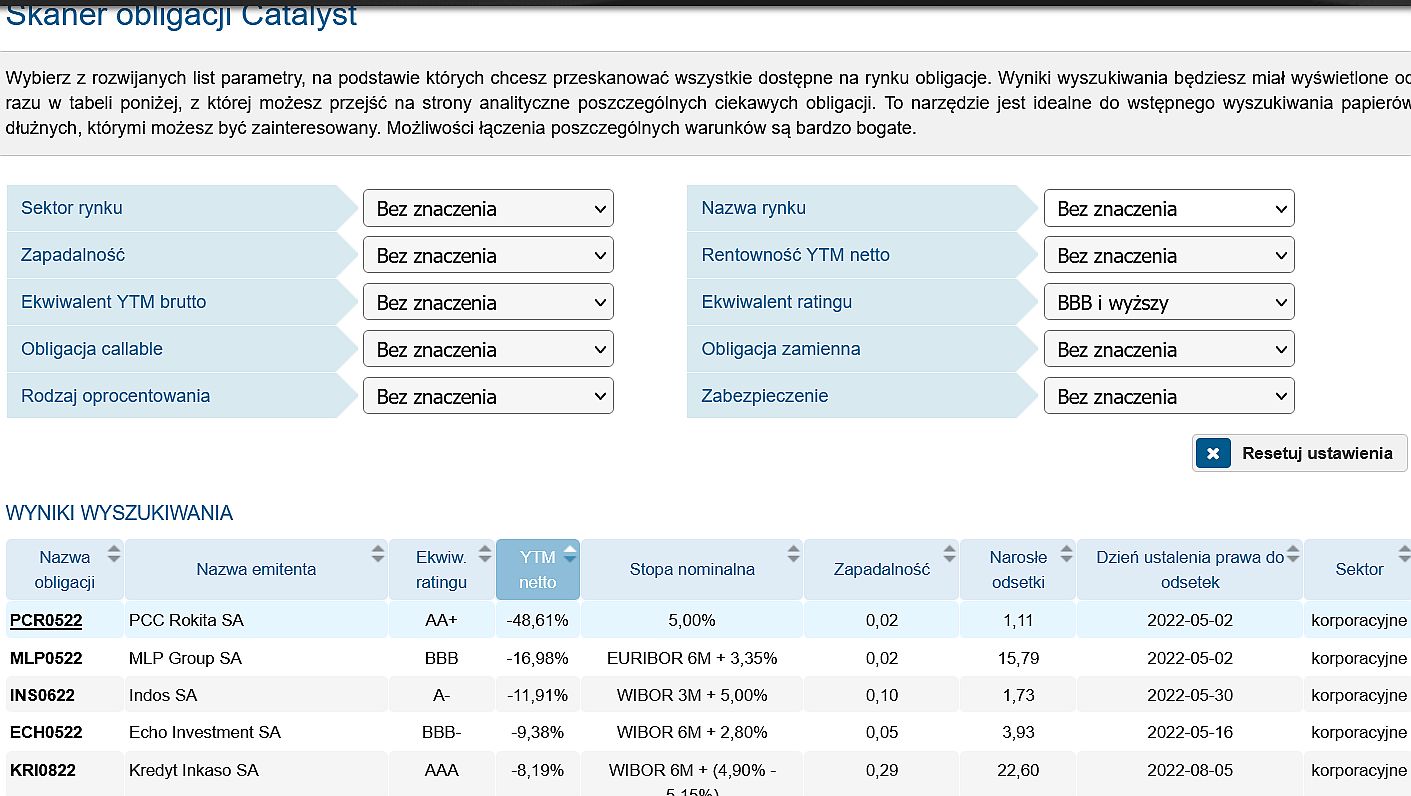

Oprócz narosłych odsetek należy zwrócić uwagę przy zakupie obligacji na dzień ustalenia prawa do odsetek. Zgodnie z zasadą D-2 należy mieć dwie sesje giełdowe przed tym dniem na rachunku obligacje, aby być uprawnionym do otrzymania należnego kuponu (odsetek). Skaner obligacji na StockWatch.pl – https://www.stockwatch.pl/obligacje/skaner/ pozwala nie tylko śledzić, kiedy odsetki zostaną naliczone i wypłacone, ale i szeregować obligacje np. według stopy zwrotu netto (Rentowność YTM netto) czyli już po opłaceniu prowizji, podatku od zysków kapitałowych i z uwzględnieniem terminu wykupu danej serii obligacji.

Co oznacza wartość notowania?

Notowania obligacji na rynku Catalyst wyglądają w nieco inny sposób niż dla porównania akcji. Podczas gdy w przypadku tych drugich widzimy wycenę w walucie (złotym, dolarze, euro itd.) notowanie obligacji przestawiane jest w postaci procentów (stosunku do wartości nominalnej) i nie uwzględnia narosłych odsetek. Transakcje natomiast dokonywane są po cenie rozliczeniowej, czyli zawierającej odsetki. „Cena czysta” obligacji to cena giełdowa, „cena brudna” natomiast jest ceną rozliczeniową obligacji. W tabeli notowań, cenę rynkową podaje się procentowo w stosunku do wartości nominalnej, bez uwzględniania narosłych odsetek.

Przykładowo: Jeśli np. wartość nominalna obligacji oprocentowanej 11 proc. w skali roku, z kuponem wypłacanym co kwartał, jest równa 1 000 zł, a kurs notowania w danym dniu wynosi 99,4 to oznacza, że cena rynkowa („cena czysta”) obligacji jest równa 994 zł. Kupując jednak obligację, do ceny giełdowej należy doliczyć jeszcze wartość narosłych odsetek proporcjonalnie do okresu, za jaki były naliczane. Jak zatem policzymy cenę kupna danej obligacji na miesiąc przed wypłatą oprocentowania? Będzie ona równa sumie „ceny czystej” i wartości naliczonych odsetek za okres od ostatniej wypłaty kuponu do dnia kupna. Ponieważ narosłe odsetki za dwa miesiące wynoszą 18 zł, to „cena brudna” obligacji (cena rozliczeniowa) jest równa 994 zł + 18 zł, czyli 1012 zł. Jest to cena, jaką w danym dniu zapłaciłby kupujący i otrzymał sprzedający.

Notowanie procentowe względem wartości nominalnej obligacji jest swoistym miernikiem zaufania wobec emitenta jak i popytu na dane obligacje (który może z tego zaufania wynikać). Dlatego gdy obligacje Getbacku były jeszcze notowane, zanim nastąpiło ich zawieszenie i upadłość firmy, ich notowania oscylowały w granicach 60 co świadczyło o dużym ryzyku bankructwa, które wyceniał rynek.

Czasami wycena rynku nie musi się sprawdzić w postaci upadłości firmy, tak się stało w przypadku notowań Getin Noble Banku, który jak dotąd nadal reguluje swoje należności.

Wykres cenowy serii obligacji GNB0124. Źródło: Stooq.pl

Silny wpływ na wycenę obligacji ma też termin wykupu. Wpływa on bezpośrednio na rentowność obligacji (im jest odleglejszy tym możliwy jest wyższy zysk z odsetek, zwłaszcza w przypadku obligacji opartych o poziom WIBOR, ale i większe jest ryzyko upadłości emitenta, a więc braku spłacenia obligacji). Łatwiej jest ocenić ryzyko bankructwa firmy w ciągu najbliższych sześciu miesięcy niż sześciu lat.

Wykres cenowy serii obligacji GNB0723. Źródło: Stooq.pl

Obligacje o bliższym terminie wykupu z reguły mają bliższe nominału (100 proc.) wyceny z racji mniejszego ryzyka bankructwa emitenta w krótkim czasie niż te których wykup jest odleglejszy. Na powyższym przykładzie wyceny obligacji Getin Noble zapadające w 2023 roku są wyższe od tych zapadających w 2024 o ponad 6 proc.

Kiedy obligacje mogą być wykupione?

W skrócie, po upłynięciu całego okresu lub przedterminowo na żądanie emitenta lub inwestora. Każda emisja obligacji jest w uproszczeniu transakcją udzielenia pożyczki. Strony umowy mogą dosyć swobodnie ustalać jej warunki. Mogą przewidzieć opcję wcześniejszego rozwiązania, czy dodatkowe wynagrodzenie w przypadku pogorszenia się sytuacji finansowej emitenta (zwiększenia ryzyka dla inwestora).

Umowa może zawierać tzw. opcję put, czyli uprawnienie inwestora do żądania wcześniejszej spłaty. W przypadku detalicznych obligacji skarbowych, obligatariusze mogą zażądać wykupu w każdej chwili, co jednak często wiąże się z uiszczeniem opłaty. Od kwietnia 2015 r. wynosi ona 70 gr za każdą sztukę obligacji 2-letniej (DOS), 3-letniej (TOZ) i 4-letniej (COI) oraz 2 zł za każdą obligację 10-letnią (EDO). W przypadku obligacji korporacyjnych, opcją put jest stosowana znacznie rzadziej, ale jeden jej przykład jest znany każdemu inwestorowi w Polsce.

– Utrata płynności GetBacku wstrząsnęła rynkiem, szczególnie że po raporcie za III kwartał 2017 r. nic nie wskazywało na realizację czarnego scenariusza. Zarząd najprawdopodobniej przeszarżował, emitując obligacje z opcją wcześniejszego wykupu, a na dodatek zataił ten fakt przed akcjonariuszami i obligatariuszami – oceniał w 2018 r. Paweł Bieniek Czytaj cały artykuł >> Jak GetBack przez atomową opcję put skończył na skraju bankructwa

Częściej stosowana jest opcja call, czyli analogiczne uprawnienie emitenta. Przedterminowy wykup to dodatkowe ryzyko dla kupujących obligacje korporacyjne, gdyż jeśli zakupią je oni powyżej ceny wykupu to nie dość, że otrzymają mniej kuponów (odsetek) z racji szybszego wykupu to mogą stracić na cenie wykupu samych papierów. Spada tym samym YTM (year to maturity – rentowność do wykupu) będąca podstawową miarą opłacalności inwestycji w dane obligacje. Powodów do przedterminowego wykupu może być wiele. Emitenci czasem refinansują obligacje przed ich terminem zapadalności innym finansowaniem dłużnym (w tym np. innymi obligacjami) jeśli są w stanie pozyskać nowe finansowanie istotnie taniej w stosunku do istniejącego długu. Inna możliwość to pozyskanie dodatkowego kapitału własnego przez firmę. W takim przypadku spółki często spłacają najdroższe finansowanie zewnętrzne, do których nierzadko należą obligacje korporacyjne. Przykładem przedterminowego wykupu było działanie firmy BEST w 2020 roku (https://www.stockwatch.pl/wiadomosci/best-wykupil-przed-terminem-obligacje-o-lacznej-wartosci-20-mln-zl,obligacje,279633) gdy nastąpił wykup na żądanie wszystkich obligacji serii Q1 o łącznej wartości nominalnej 20 mln zł. Środki za wykupione obligacje zostały zwrócone posiadaczom obligacji na rachunki maklerskie po tym jak spółka dokonała wykupu 200 000 sztuk obligacji o wartości nominalnej 100 zł każda.

Kolejnym zapisem umownym, z którym mogą spotkać się inwestorzy są kowenanty. Są to warunki takie jak np. wyznaczona wartość wskaźnika finansowego, którym mierzy się płynność emitenta. Jego przekroczenie przez spółkę na skutek osiągania słabych wyników finansowych, czy zaciągnięcia kolejnych długów wiąże się z konsekwencjami. Do najczęściej spotykanych możemy zaliczyć konieczność zapłacenia wyższych odsetek lub uzyskanie przez inwestora prawa do przedterminowego wykupu.

Jakich emitentów kupować obligacje?

Podstawową miarą dla każdego inwestującego w obligacje powinien być stosunek potencjalnego zysku do ryzyka. W przeciwieństwie do akcji, gdzie potencjał zysku jest praktycznie nieskończony, obligacje mają z góry ustalony poziom premii i jedynie wzrosty stóp procentowych mogą podwyższyć ich rentowność. Podobnie jak w przypadku akcji możliwa jest natomiast utrata całości zainwestowanych środków w przypadku bankructwa emitenta. Ta asymetria w potencjale zysku w stosunku do akcji odstrasza wiele osób, bowiem przy zysku rzędu 5-15 proc. można potencjalnie stracić całość zainwestowanych środków.

– Inwestuj w to, co rozumiesz. Upewnij się, że dany produkt jest dla Ciebie, wiesz jak on działa. Dotyczy to również spółek – emitentów – dobrze poznaj obiekt swojej inwestycji. Błędy kosztują, szkoda tracić pieniądze przez brak przygotowania.

Bądź ostrożny. Ryzyko to nieodłączna część inwestowania. Naucz się je ograniczać i kontrolować.

Dywersyfikuj. Twój portfel łatwiej przełknie bankructwo jednego emitenta, gdy w portfelu masz ich na przykład dziesięciu. – radzi Remigiusz Iwan, PortalAnaliz.pl i RynekObligacji.com

Jednak w przeciwieństwie do akcji zmienność na obligacjach jest dużo niższa, a jeśli trzymamy środki do wykupu obligacji teoretycznie wahania kursu samych papierów nie powinny mieć dla nas znaczenia, bowiem liczy się sam fakt ich wykupu przez emitenta. Zdając więc sobie sprawę z potencjalnego ryzyka, warto dobrze zastanowić się czy dla ledwie kilku procent więcej zysku warto interesować się emitentami o kiepskiej sytuacji finansowej. Możliwe, że różnica w oprocentowaniu czy też kursie obligacji może nie być warta ryzykowaniu braku wypłacenia odsetek i ostatecznie wykupu całości obligacji. W przeciwieństwie też do inwestycji w akcje, szukając interesujących obligacji mniej istotna dla inwestora jest zyskowność firmy i potencjał do zmiany wyników, a znaczenia nabiera płynność finansowa. W historii rynków finansowych zdarzały się firmy, które upadały mimo posiadania „papierowych zysków”, działo się tak dlatego iż brakowało im płynności, czyli środków finansowych na obsługę aktualnego zadłużenia. Początkujący inwestorzy na rynku Catalyst powinni więc przede wszystkim zwracać uwagę na aktualną sytuację finansową emitenta o czym wspomina Paweł Bieniek, szef działu analiz StockWatch.pl.

– Kupując obligacje korporacyjne należy przede wszystkim ocenić ryzyko upadłości. Historia pokazuje, że te jest największe w przypadku startupów i małych firm, więc drobni inwestorzy powinni raczej omijać takie papiery. W większych spółkach należy patrzeć przede wszystkim na zdolność do obsługi długu, czyli generowane rocznie przepływy z działalności operacyjnej w stosunku do długu zapadającego w kolejnych latach. Jeśli przepływy są większe to o ile nie wydarzy się nic nadzwyczajnego spółka powinna wykupić emitowane papiery dłużne. Ważny jest także parametr EBITDA do długu finansowego netto, często używany przez banki jako kowenant. Nie powinien on przekraczać poziomu 4, a za bezpieczny uważany jest poziom 2-3. Istotny jest także kapitał obrotowy netto, czyli aktywa krótkoterminowe pomniejszone o zobowiązania krótkoterminowe. Dwa ostatnie parametry są często używane w statystycznych metodach scoringach, takich jak choćby Rating Altmana, który jest dobrym narzędziem do wstępnej selekcji papierów – opisuje Paweł Bieniek.

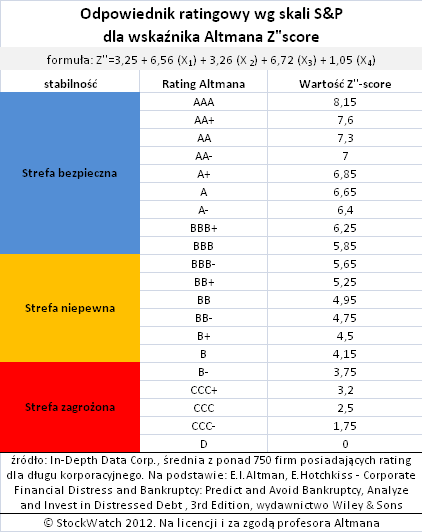

Rating Altmana zwany inaczej metodą EM score został zaproponowany przez Roberta Altmana w 1968 roku. Ten amerykański badacz był jednym z prekursorów, jeśli chodzi o badania nad zdolnością kredytową i przewidywaniem bankructwa na podstawie modeli matematycznych. Model EM-score to matematyczny wzór, który pozwala ocenić ryzyko niewypłacalności i upadłości przedsiębiorstwa.

Literowe odpowiedniki konkretnych poziomów ratingu Altmana

Rating Altmana z prawdopodobieństwem ok. 80-90 proc. określa zagrożenie bankructwa spółki na rok, a nawet na kilka lat przed upadłością. Im wyższy wynik, tym lepiej dla przedsiębiorstwa. Profesor Altman określił granicę między firmami, które w przyszłości upadną, a tymi, które przetrwają. Była to wartość 2,675. W badaniu z 1990 roku 94 proc. spółek, które osiągnęły niższe wartości po roku lub wcześniej zbankrutowały.

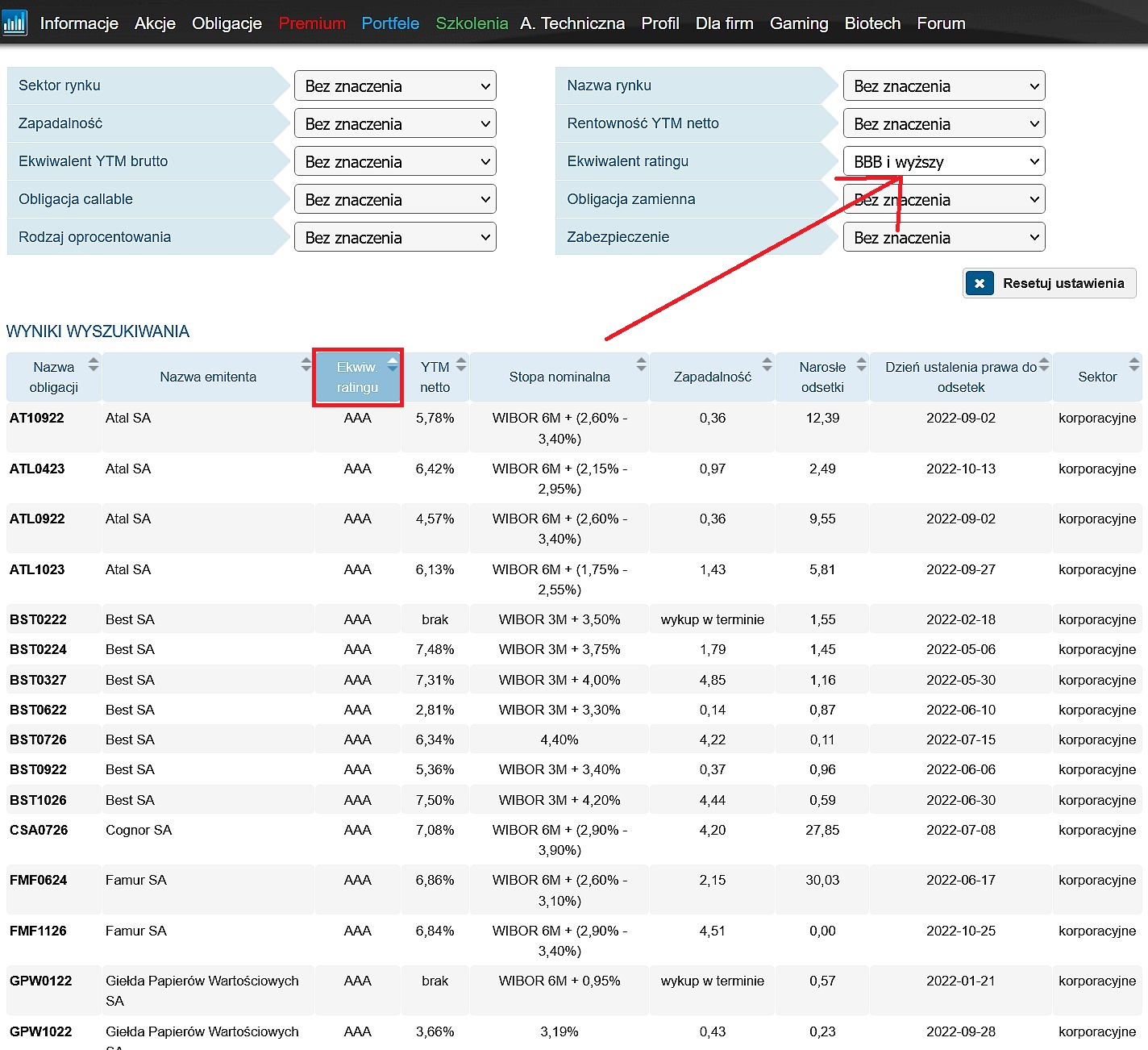

Skaner obligacji Stockwatch.pl pozwala na odrzucenie emitentów z słabym ratingiem

Skaner obligacji na StockWatch.pl daje możliwość szeregowania spółek po wskaźniku Altmana zgodnie z literowymi oznaczeniami charakterystycznymi dla obligacji (od AAA, czyli najbezpieczniejszych po CCC i D, czyli zagrożone bankructwem). Narzędzie to jest dostępne w ramach abonamentu premium StockWatch.pl W 2000 r. Profesor Altman postanowił sprawdzić, czy jego model EM-score nadal ma zastosowanie w dzisiejszych czasach. Jak się okazało wciąż jest skuteczny i sprawdza się w ok. 80 proc. przypadków. Więcej o wskaźniku Altmana przeczytasz w artykule https://www.stockwatch.pl/wiadomosci/kompendium-wskaznika-altmana-i-ratingu-kredytowego-w-stockwatch-pl,poradnik-inwestora,37570

Należy jednak zaznaczyć, że wskaźnik Altmana najlepiej sprawdza się w przypadku firm produkcyjnych. Nie nadaje się np. do oceny banków. Należy również pamiętać, że założenia modelu matematycznego mogą być prawidłowe, ale nie zawsze możemy polegać na dostępnych danych. Dokładna analiza sprawozdania emitenta może wykazać, że spółka stosuje kreatywną księgowość i sztucznie zawyża wyniki, a nawet że celowo wprowadza inwestorów w błąd.

Przy zakupie obligacji istotne jest również kiedy je kupujemy

Dokładna wartość wskaźnika Altmana jest dostępna dla każdego emitenta po kliknięciu w daną serię obligacji. Karta pozwala też na zapoznanie się z wieloma innymi istotnymi informacjami jak np. zabezpieczenie obligacji, ich rentowność czy też możliwy termin wykupu.

Jakie są jeszcze ryzyka?

Inwestycja w dług firmy podobnie jak inne jest obarczona ryzykiem. Poza możliwością braku wypłacalności firmy, co wiąże się najczęściej z stratą całości lub znacznej część zainwestowanych środków w obligacje trzeba jednak zwrócić uwagę jeszcze na inne aspekty. Pierwszym z nich jest termin zapadalności obligacji, jeśli będzie on bardzo krótki to może się okazać, że na obligacjach stracimy, szczególnie jeśli kupimy je powyżej ceny nominalnej. Materializacją tego ryzyka też może być przedterminowy wykup obligacji. Dlatego każdy kupujący daną serię obligacji powinien wiedzieć, kiedy zostanie wykupiona i kiedy może zostać wykupiona wcześniej. Skanery obligacji pozwalają na szybkie obliczenie rentowności naszej inwestycji (YTM – year to maturity) zakładając, że będziemy trzymać obligacje do wykupu. Na obligacjach można stracić nawet jeśli zostaną wykupione przez emitenta w terminie! Jeśli kupimy je tuż przed wykupem powyżej wartości nominalnej (dodatkowo płacąc narosłe odsetki) możemy ponieść znaczną stratę przy ich wykupie o czym informuje pole YTM (rentowność do wykupu) netto.

Dla osób handlujących obligacjami na rynku wtórnym istotne są również ceny za jakie obligacje się kupuje. Zakup ich znacznie powyżej wartości nominalnej (100 proc.) może spowodować stratę nie tylko na wykupie, ale i gdy kurs obligacji spadnie, a będziemy chcieli je sprzedać innemu inwestorowi na rynku wtórnym. Warto również sprawdzić na jakich zasadach są notowane obligacje, czy są one na rynku regulowanym (RR) czy też w alternatywnym systemie obrotu (ASO). Zarówno RR jak i ASO mogą dotyczyć rynku prowadzonego przez GPW (dla inwestorów detalicznych) jak i Bondspot (dla inwestorów hurtowych). Ostatnią jednak nie mniej ważną czynnością dla inwestującego w papiery na rynku Catalyst jest sprawdzenie płynności obserwowanej serii obligacji. Nie jest tajemnicą, że rynek Catalyst od lat zmaga się z niską płynnością. Ta jest znacznie niższa niż w przypadku rynku akcji na GPW. Wiele z serii obligacji może mieć oferty kupna i sprzedaży w arkuszu znacznie oddalone od siebie (wysoki spread), co będzie powodowało niższe stopy zwrotu z inwestycji i powiększa ryzyko. Dodatkowo ograniczona płynność jest problemem dla osób chcących zainwestować duże środki, zwłaszcza w krótkim czasie. Pewnego rodzaju rozwiązaniem tego problemu jest inwestowanie w nowe emisje długu (podobnie jak w debiuty spółek giełdowych poprzez zapis w domu maklerskim), jednak w tym przypadku należy się liczyć z możliwością redukcji przydziałów.

Podsumowując obligacje korporacyjne mogą być ciekawą alternatywą dla inwestycji w akcje lub też dobrym uzupełnieniem portfela, które pozwoli na stabilne wpływy gotówki do niego z wypłacanych przez emitentów odsetek. Co więcej obligacje korporacyjne można kupować też na kontach IKE i IKZE dzięki czemu nie zapłacimy podatku Belki (19 proc.) od wypłacanych przez emitenta odsetek, co znacząco podwyższa rentowność inwestycji. Obligacje szczególnie interesujące mogą być w dobie podwyżek stóp procentowych co wpływa na wzrost ich oprocentowania. Kupując jednak papiery dłużne konkretnego emitenta należy najpierw dobrze zbadać jego kondycję finansową na podstawie sprawozdań finansowych lub też pomagając sobie narzędziami analitycznymi pokroju skanerów i kalkulatorów obligacji. Trzeba też zwrócić uwagę na to jakie i kiedy obligacje kupujemy, gdyż to też często ma kluczowy wpływ na stopę zwrotu z takiej inwestycji.

Partnerzy projektu #RacjonalneInwestowanie: