Restrukturyzacja, która się opłaciła. 4 spółki z imponującym wzrostem kursu akcji

CCC z trzycyfrową stopą zwrotu

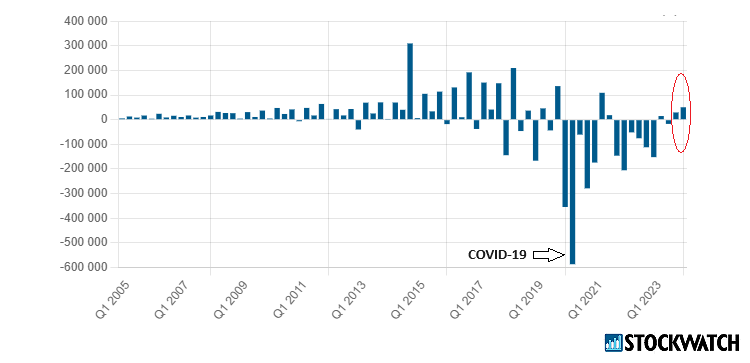

CCC to jedna z największych tegorocznych gwiazd warszawskiego parkietu. Od początku roku akcje operatora sieci sklepów z obuwiem i odzieżą podrożały o ponad 116 proc., a w czerwcu notowania osiągnęły poziomy widziane poprzednim razem latem 2019 r. Tak mocna postawa kursu akcji spółki to zasługa poprawy w fundamentach, osiągnięta dzięki małej restrukturyzacji wdrożonej rok temu.

Przypomnijmy, że jeszcze na początku 2018 r., gdy CCC święciło triumfy, kapitalizacja grupy przewyższała poziom 12 mld zł. Biznes kręcił się na tyle dobrze, że w 2019 r. jego założyciel i wieloletni prezes postanowił oddać stery menadżerom, a sam zasiadł w radzie nadzorczej. Kolejne lata okazały się wyjątkowo trudne, a punktem kulminacyjnym był 2020 r. Pandemia COVID-19 i lockdowny wymusiły zamknięcie sklepów, co tylko spotęgowało narastające problemy. Sytuacja była na tyle poważana, że spółka otarła się o niewypłacalność. Kolejne lata to balansowanie na granicy płynności i szukanie środków. Przełomem okazał się rok 2023 r. i powrót Dariusza Miłka na fotel prezesa. Nowy-stary szef z miejsca przystąpił do cięć i reorganizacji w skali, którą śmiało można określić jako małą restrukturyzację.

Zysk netto grupy CCC w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Efekty pojawiły się dość szybko. Poprawę wyników dało się zaobserwować już w raportach za III i IV kwartał 2023 r. Jednak prawdziwą niespodziankę CCC sprawiło w I kwartale roku obrotowego 2024/25. Obuwnicza spółka zaraportowała bardzo mocne wyniki i pobiła konsensus rynkowy. W pierwszym kwartale miała 304 mln zł zysku EBITDA i 152 mln zł zysku operacyjnego. Dla porównania warto dodać, że analitycy przewidywali 217,9 mln zł zysku EBITDA i 65,3 mln zł EBIT. Przychody grupy wzrosły o 9 proc. r/r do 2,256 mld zł. Analitycy spodziewali się 2,237 mld zł przychodów. Skokowa poprawa to zasługa przede wszystkim rosnącej marży zysku brutto na sprzedaży w CCC (+8 p.p. r/r) i Half Price (+11 p.p. r/r) oraz kontroli nad kosztami sprzedaży i ogólnego zarządu (-2 proc. r/r w CCC, -2 proc. r/r w Modivo).

– Rentowność EBIT w pierwszym kwartale wyniosła 6,8 proc., czyli o 10 p.p. więcej niż rok wcześniej. Oczywiście porównujemy się do kwartału, który był relatywnie słaby. Zapewne trudniej będzie w drugim półroczu, gdzie baza już jest wyższa, ponieważ wtedy było widać pierwsze efekty wprowadzonej zmiany w strategii. Krótko mówiąc – po prostu skupienie się na rentowności, a rozwój sprzedaż i osiągnięcie 20 mld zł sprzedaży zeszło na drugi bądź trzeci plan – sygnalizował w omówieniu wyników CCC za I kwartał Przemysław Staniszewski, analityk StockWatch.pl.

Rynkowi analitycy też liczą na kolejne efekty restrukturyzacji biznesu i tym samym dalszą poprawę wyników. Sylwia Jaśkiewicz z DM BOŚ, w raporcie z 12 maja podtrzymała zalecenie kupuj i podniosła cenę docelową ze 108,80 zł do 160,80 zł na akcję. W tym samym czasie analitycy Trigon DM podnieśli cenę docelową dla akcji CCC ze 120 zł do 160 zł.

– Poprawa rok na roku na poziomie operacyjnym jest bezdyskusyjna i co ważniejsze wydaje się, że wysokość pierwszej marży to nie one-off czy duży wpływ kursów, a raczej zmiana miksu produktowego. Widać także wdrożone oszczędności i po prostu wyniki skoczyły do góry. Do tego spółka jest na ukończeniu renegocjacji refinansowania swojego zadłużenia, co powinno istotnie zmniejszyć koszty finansowe. Jeśli więc udałoby się dowieźć dwucyfrową dynamikę sprzedaży, to naprawdę może się zapowiadać najlepszy rok w historii spółki – uważa analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Atrem na blisko 80-proc. plusie

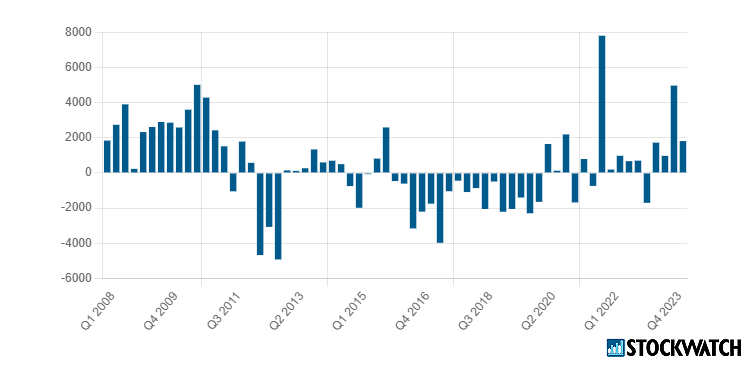

W tym roku o 78 proc. podrożały akcje Atremu. W kwietniu kurs akcji wyznaczył lokalny szczyt i znalazł się na poziomach widzianych ostatnio w 2011 r.

Spółka z szeroko rozumianego zaplecza inżynieryjnego dużych projektów infrastrukturalnych i budowlanych (tj. automatyki przemysłowej, elektroenergetyki oraz klimatyzacji) też ma za sobą trudny okres. Jeszcze w minionej dekadzie Atrem przechodził proces restrukturyzacji, a w maju 2019 r. został przejęty przez giełdową GK Immobile. W 2023 r. spółka ponownie zwróciła na siebie uwagę inwestorów, tym razem podpisując umowę z Orlenem o wartości bagatela ćwierć miliarda złotych. Zmiany w grupie i skuteczna odbudowa portfela zamówień znalazły odzwierciedlenie w wynikach i kursie akcji. Na przełomie 2020 i 2021 r. akcje Atremu były wyceniane w okolicach 2 zł za sztukę. Obecnie za jeden walor trzeba zapłacić ponad 12 zł.

Zysk netto Atremu w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Tegoroczny rajd na kursie akcji Atremu ma oparcie w fundamentach. W I kwartale 2024 r. przemysłowa spółka zanotowała 1,81 mln zł skonsolidowanego zysku netto wobec 1,7 mln zł straty rok wcześniej. Zysk operacyjny wyniósł 1,97 mln zł wobec 1,85 mln zł straty rok wcześniej. Zysk EBITDA sięgnął 2,37 mln zł wobec 1,24 mln zł straty rok wcześniej.

– Przychody ze sprzedaży wzrosły w Q1 2024 aż o 69 proc. do kwoty 32 mln zł. Oczywiście, baza porównawcza nie była specjalnie wysoka, a wręcz niska. Tym niemniej trzeci z rzędu istotny wzrost sprzedaży r/r na pewno należy ocenić pozytywnie. Narastająco w ujęciu rocznym (okres Q2 2023-Q1 2024 w porównaniu do Q2 2022-Q1 2023) wygląda to nieco mniej okazale, choć wzrost o 60 proc., do poziomu 155,4 mln zł także jest wysoki – komentuje Przemysław Staniszewski.

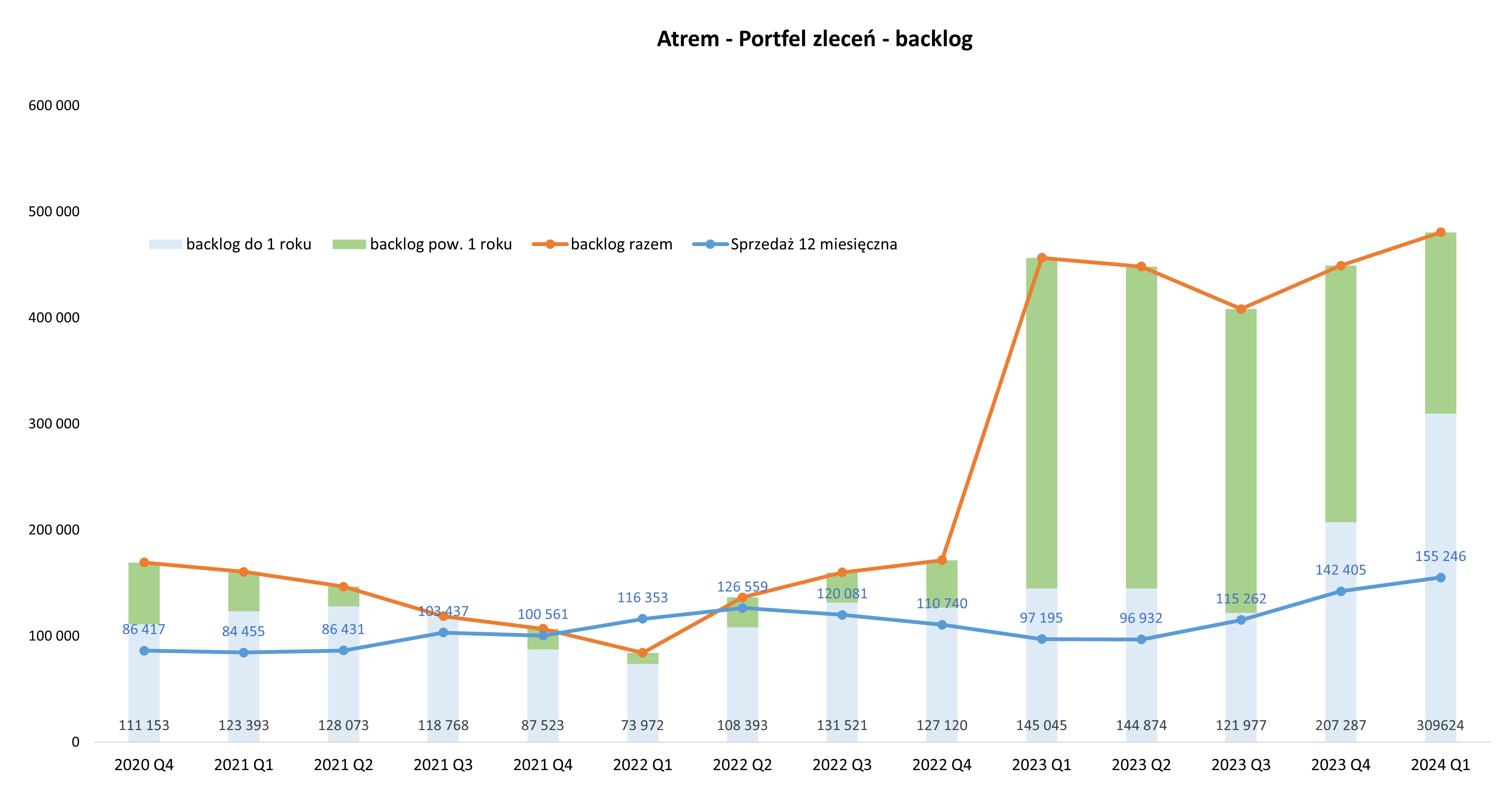

To, co wygląda wciąż ciekawie w wypadku Atremu, to backlog, czyli kontrakty, które będą realizowane w przyszłości. Wysoki portfel zleceń powinien się przekładać na rosnącą sprzedaż i w konsekwencji także na zyski.

– Mamy istotny wzrost do poziomu 481 mln zł, w porównaniu do 449 mln zł na koniec 2023 roku, czy 172 mln zł na koniec 2022 r. Jest to oczywiście w dużej mierze efekt wygrania kontraktu z Orlenem. Co jednak tak samo ważne i dobrze widać na wykresie następuje teraz odbudowa portfela zleceń. Pomogło zapewne podpisanie umowy w lutym 2024 roku na 44,2 mln zł brutto z Wojskowym Zarządem Infrastruktury na modernizację zasilania kompleksu w energię elektryczną, cieplną i wodę w Poznaniu. Dodatkowo warto zauważyć, że spółka szacuje 309 mln zł z portfela do wykonania w ciągu kolejnych 12 miesięcy, czyli o 100 proc. więcej niż sprzedaż z ostatnich 12 miesięcy. To zaś pozwala nam przyjąć, że najbliższa przyszłość (rok od kwietnia 2024 roku) zapowiada się bardzo dobrze w zakresie sprzedaży. Oczywiście chcielibyśmy, aby pojawiały się kolejne kontrakty i przeskalowanie działalności Atremu w dłuższy terminie na wyższe poziomy stanie się faktem. Przypomnę, ze kontrakt z Orlenem to 253 mln zł. To kwota jak na Atrem wręcz gigantyczna, ale pytanie co po roku 2025 staje się być zasadne. A tak naprawdę należałoby je także postawić również w odniesieniu do 2025 roku. Proszę zauważyć, że spółka zakłada portfel powyżej 12 miesięcy (czyli po 31.03.2025) w kwocie 1871 mln zł. To oznacza, że oczywiście praca w 2025 jest już w sporej części zapewniona, ale kolejne kontrakty wydają się być także koniecznością, aby przynajmniej później powtórzyć rekordowe przychody, których należałoby oczekiwać w kolejnych 12 miesiącach – dodaje analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Otmuchów już prawie podwoił swoją wartość

Wśród spółek, które w tym roku imponują stopą zwrotu znalazł się zapomniany nieco reprezentant branży spożywczej, czyli Zakłady Przemysłu Cukierniczego „Otmuchów”. Tylko w tym roku akcje producenta słodyczy podrożały o 95 proc. i w czerwcu znalazły się na poziomach najwyższych od 2015 r. Tu trzeba jednak uczciwie zaznaczyć, że spółka nie grzeszy płynnością i cały rajd odbył się na niewielkich obrotach.

Otmuchów jeszcze pod koniec ubiegłej dekady był w odwrocie i tracił udziały rynkowe. W czerwcu 2021 r. spółka zyskała nowego inwestora strategicznego – koncern Kervan Gida. Firma jest największym producentem żelków w Turcji, gdzie posiada trzy własne zakłady produkcyjne ze znaną marką Bebeto. Nowy inwestor postawił na poprawę rentowności. Otmuchów zoptymalizował portfolio (zrezygnował ze sprzedaży produktów o kiepskiej rentowności), postawił na automatyzację procesów produkcyjnych i redukcję kosztów. Jeszcze w ubiegłym roku zapowiedziała powrót do ekspansji na rynkach zagranicznych, m.in. w Wielkiej Brytanii, Stanach Zjednoczonych oraz krajach azjatyckich. Działania przyniosły oczekiwane efekty. W 2023 r. grupa Otmuchów wypracowała 284,7 mln zł przychodów (+13 proc. r/r). Zysk operacyjny wyniósł 20,4 mln zł vs. 4,5 mln straty w 2022 r. EBITDA wzrosła prawie 4-krotnie r/r do 31,1 mln zł. Z kolei zysk netto wyniósł blisko 14 mln zł, w odniesieniu do ponad 9 mln zł straty rok wcześniej. Początek 2024 r. wpisał się w trend poprawy wyników.

Zysk netto ZPC Otmuchów w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Najświeższym wydarzeniem w spółce jest zakończenie rozbudowy zakładu produkcyjnego w Nysie. Inwestycja ma znacząco zwiększyć moce produkcyjne w kategorii żelków.

– Po miesiącach prac nad nowymi liniami produkcyjnymi, tygodniach testowania maszyn oraz ich kalibrowaniu, oficjalnie otworzyliśmy nowy zakład produkcyjny. Pozwoli on na znaczący wzrost skali biznesu – właśnie stajemy przed szansą na osiągnięcie pozycji czołowego producenta słodyczy w Europie. Zamierzamy zwiększyć nie tylko wolumen produkcyjny, ale również poszerzyć ofertę o nowe kategorie produktowe, co dodatkowo umocni spółkę i zwiększy jej konkurencyjność – mówił w maju przy okazji oficjalnego uruchomienia nowej linii produkcyjnej Marcin Kukliński, prezes zarządu ZPC Otmuchów SA.

DataWalk odbił o 70 proc.

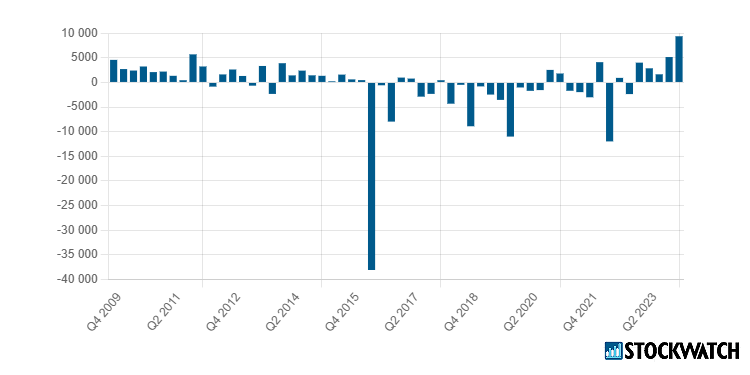

Solidne odbicie zanotował też DataWalk. Od początku roku akcje wrocławskiej spółki podrożały o nieco ponad 70 proc. Patrząc w szerszej perspektywie, wzrosty należy rozpatrywać w kategorii odrabiania dość świeżych strat. W ubiegłym roku cena akcji spadła z okolic 100 zł w pobliże 29 zł. Wyprzedaż na kursie DataWalk to pokłosie wyhamowania przychodów. W całym minionym roku ich wartość skurczyła się r/r o 23 proc. do 25,8 mln zł.

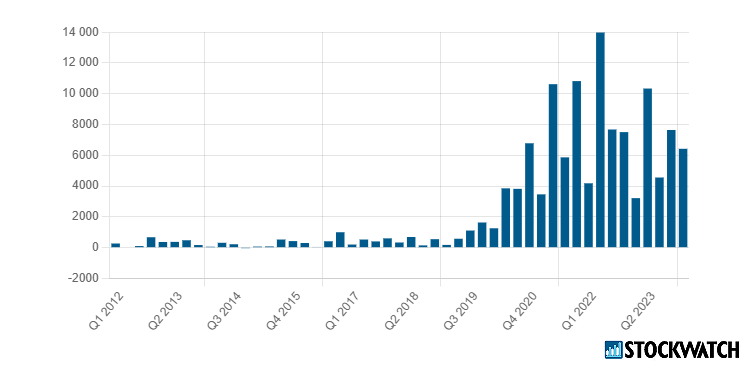

– Niższe roczne przychody to przede wszystkim efekt niższej wartości sprzedaży licencji platformy analitycznej. W całym 2023 r. przychody z tego tytułu wyniosły 12 mln zł i były o 35,1 proc. niższe r/r (-6,5 mln zł). Spadek przychodów z tytułu licencji w porównaniu z okresem porównawczym wynika w szczególności z mniejszej liczby pozyskanych nowych klientów, którzy zdecydowali się na zakup platformy DataWalk. W 2023 r. grupa pozyskała sześciu nowych klientów, podczas rok wcześniej pozyskano ich ośmiu. Zarząd twierdzi, że jest to przede wszystkim wynik podjęcia szeregu działań przygotowujących grupę do kolejnego etapu rozwoju, przebudowując m.in. proces wdrożeniowy, egzekwując przesunięcie procesów go-to-market do innej półki cenowej i zmieniając tym samym koncentrację sprzedażową. To z kolei skutkowało przesunięciem procesów zakupowych na rok bieżący – wskazywał analityk StockWatch.pl w analizie sprawozdania DataWalk za IV kwartał 2023 r.

Przychody DataWalk w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

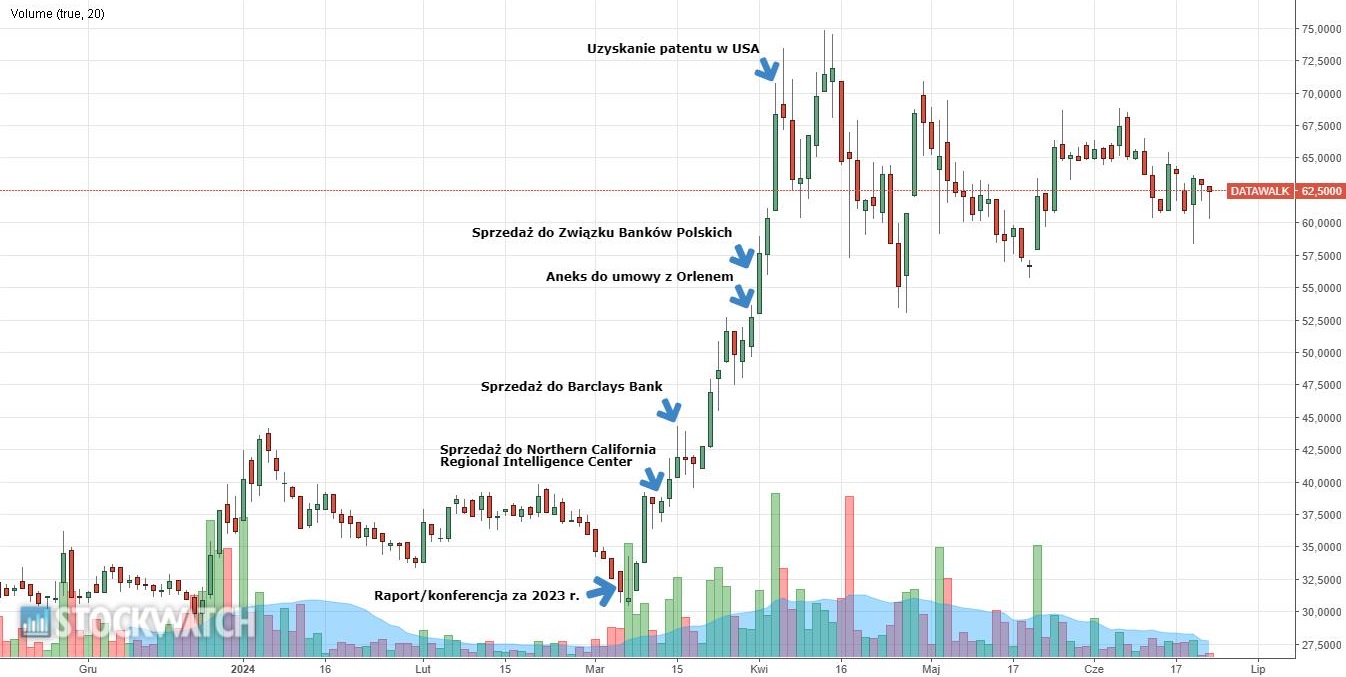

Na początku marca podczas konferencji podsumowującej 2023 r. zarząd DataWalk omówił zrealizowane działania restrukturyzacyjne i zapowiedział powrót na ścieżkę wzrostów. Na pierwsze konkrety potwierdzające słowa przedstawicieli spółki, że to będzie „rok Feniksa”, akcjonariusze nie musieli długo czekać. W połowie marca DataWalk pochwaliło się nowymi kontraktami, w tym z Barclays, 18. największym bankiem świata.

Mocne deklaracje ze strony zarządu DataWalk

Była „dolina śmierci”, ma być „rok Feniksa”Slajd, do którego warto wrócić za rok pic.twitter.com/8KSNZdNvmp

— Daniel Paćkowski (@DPackowski) March 7, 2024

Przy okazji kolejnej konferencji wynikowej – tym razem majowej, poświęconej wynikom za I kwartał – zarząd pootrzymywał pozytywną narrację. Według deklaracji, DataWalk jest w trakcie rozmów z większą instytucją finansową od banku Barclays, a kolejne duże kontrakty spodziewane są jeszcze w bieżącym kwartale.

Źródło: Opracowanie własne/StockWatch.pl