Kurs akcji Asseco Poland jest coraz bliżej rekordu.

Wyjątkowo odporna na wahania nastrojów inwestorów jest hossa na akcjach Asseco Poland. Papiery giełdowego potentata branży IT zamknęły dotychczas umocnieniem każdy miesiąc w tym roku, a na około 5-proc. plusie są także w lipcu, nawet mimo podobnej w skali zniżki głównego indeksu warszawskiej giełdy WIG.

Asseco Poland wypłaciło dywidendę, ale według eksperta wyniki za II kwartał 2024 r. będą słabe

W niemałym stopniu przyczynia się do tego dywidendowy charakter spółki. Asseco Poland dzieli się zyskiem z akcjonariuszami już 19 lat z rzędu, a w tym roku wyniosła ona 3,66 zł na akcję, co przełożyło się na stopę dywidendy sięgającą 4,4 proc. Rozsądne stopy zwrotu przy ograniczonym ryzyku mogą się utrzymać, bo zdaniem Adriana Kyrcza z Santander BM w dłuższym terminie przed spółkami informatycznymi rysują się korzystne perspektywy.

– Wyniki Asseco Poland za drugi kwartał raczej będą słabe. Jednak w dłuższej perspektywie spółki, które mają możliwości realizowania dużych kontraktów współfinansowanych ze środków funduszy z KPO będą beneficjentami ich uruchomienia – przewiduje analityk, wskazując na polską dywizję Asseco Poland, ale też na Comarch.

Asseco przez lata przyzwyczaiło inwestorów do stabilnych stóp zwrotu. Od czasu bessy związanej z globalnym kryzysem finansowym notowania nie zamknęły żadnego roku spadkiem większym niż o 15 proc. – dla równowagi w żadnym roku papiery spółki nie podrożały też więcej niż o 50 proc. Jednak mimo odnotowanego od początku roku 20-procentowego umocnienia do trwałego przełamania szczytu sprzed trzech lat kursowi wciąż brakuje zwyżki o 4 proc.

Kliknij, aby powiększyć

Hossa na wykresie kursu akcji Asseco Poland. Analityk przedstawia rekomendację

Tymczasem zdaniem Kyrcza korzystnie na wyniki spółki powinno też wpływać wyhamowanie wzrostu wynagrodzeń programistów, który skutkował znaczącą presją na koszty. Jak zauważa specjalista, sprzyjającą tendencję można było obserwować już w połowie 2023 r., i widać, że nadal się utrzymuje. Paradoksalnie potencjalnym zagrożeniem dla jej trwałości może jednak okazać się uruchomienie funduszy z KPO.

– Wszystko dlatego że budowanie zespołów mających realizować kontrakty może skutkować większym zapotrzebowaniem na specjalistów – ocenia ekspert Santander BM, który w rekomendacji sprzed dwóch miesięcy zalecał neutralne podejście do akcji Asseco Poland, wyceniając jedną na 93 zł, czyli o 11 proc. więcej od bieżących notowań.

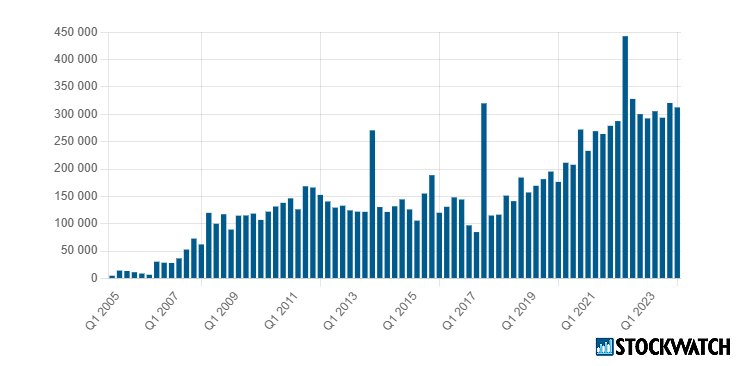

Zysk netto Asseco Poland w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Jak przypomina specjalista, dane GUS nie od dzisiaj pokazują wysoka dynamikę płac w całej gospodarce, co było dla firm sporą barierą i branża IT nie jest i nie będzie w tej kwestii wyjątkiem. Również zdaniem Piotra Raciborskiego z biura Wood&Company perspektywy akcji Asseco Poland rysują się w optymistycznych barwach.

– Spodziewam się odbicia popytu na rynku IT, a to dla spółki oznaczałoby wzrost przychodów – tłumaczy analityk.

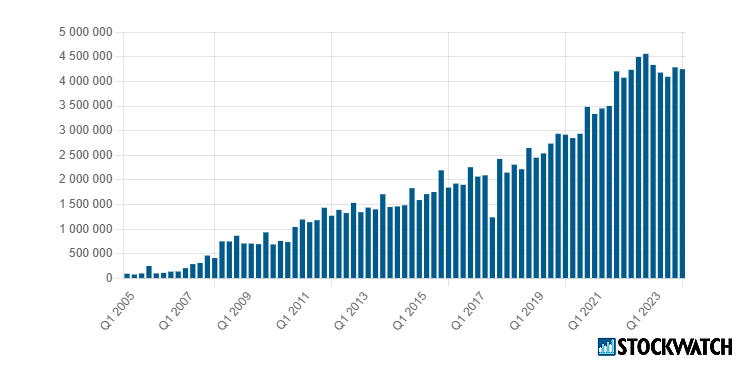

Przychody Asseco Poland w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Analityk: Wycena jest atrakcyjna. Ile są warte akcje Asseco Poland?

Pozytywów jest więcej, bo zdaniem specjalisty osłabienie presji na wzrost płac w branży powinno skutkować poprawą marż, a dodatkowo Asseco Poland może być jednym z głównych beneficjentów funduszy z KPO. Wszystko dlatego że wesprą one obsługiwany przez spółkę sektor publiczny.

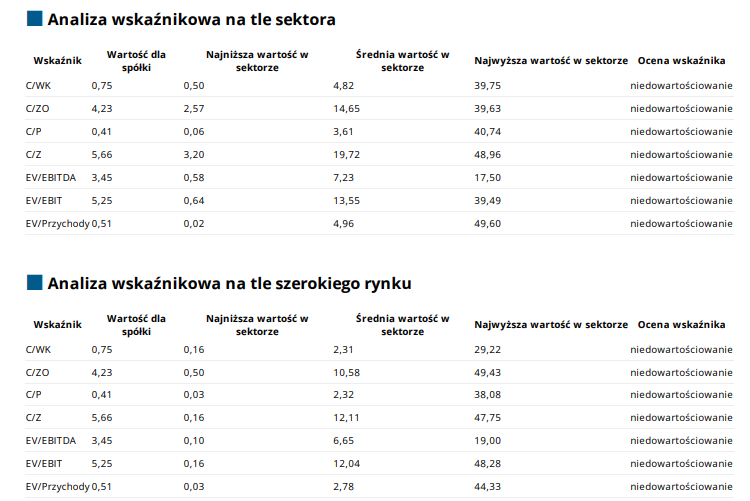

Jednocześnie akcje wydają się atrakcyjne z punktu widzenia wyceny. Pod względem wskaźnika cena/zysk dyskonto względem spółek porównywalnych sięga 30 proc. Jak dodaje ekspert Wood&Company, dyskonto wyszłoby jeszcze większe, jeśli jako bazę do porównań wykorzystać wycenę Comarchu w ostatniej transakcji.

– Jego przejęcie przez fundusz CVC pokazuje również, że branża IT jest z punktu widzenia inwestorów finansowych atrakcyjna – podkreśla Kyrcz, który zaleca „kupno” akcji spółki z ceną docelową 103 zł, co dawałoby potencjał wzrostowy sięgający 23 proc.

Analiza wskaźnikowa Asseco Poland. Źródło: Opracowanie własne/StockWatch.pl

Asseco Poland specjalizuje się w produkcji i rozwoju oprogramowania. Jest to największy software house z polskim kapitałem oraz szóstym największym dostawcą oprogramowania w Europie. Spółka jest notowana na GPW od 2004 r. (początkowo jako Comp Rzeszów); wchodzi w skład indeksu mWIG40.