Dokładnie 30 września 2009 r. ruszył rynek obligacji Catalyst. W ciągu 10 lat rynek zdążył zaliczyć już kilka wzlotów i upadków.

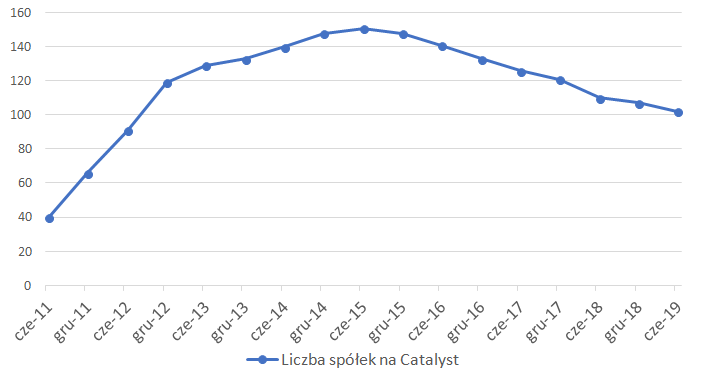

Od szczytu z połowy 2015 r., liczba emitentów, którzy wprowadzili obligacje do notowań na Catalyst spadła o 1/3 w ciągu czterech lat. W tym samym czasie wartość notowanych obligacji korporacyjnych (wliczając papiery Banku Gospodarstwa Krajowego) spadła o 27 proc. do 42,6 mld zł.

Wszystko to wskazuje na kurczenie się rynku wtórnego obligacji korporacyjnych w Polsce, a wygląda na to, że tendencja spadkowa może zostać utrzymana. Warto bowiem przypomnieć, że szczyt liczby emitentów przypadł 2,5 roku po tym, jak w 2012 r. na Catalyst pojawiła się rekordowa liczba emitentów (58), która utrzymywała się na wysokim poziomie jeszcze w dwóch kolejnych latach (40 w 2013 r. i 50 w 2014 r.). Dość więc powiedzieć, że w 2019 r. – 10 roku istnienia Catalyst, do połowy września zadebiutowały obligacje zaledwie dwóch podmiotów.

Łatwo na tej podstawie wysnuć wniosek, że liczba emisji i emitentów obligacji spada ze względu na złą sławę, jaką okrył się rynek obligacji po aferze GetBacku, ale jest to konkluzja tyleż prosta, co nietrafna. Wszak liczba debiutów spada już od siedmiu lat, a liczba notowanych spółek od ponad czterech. Przyczyny mniejszego zainteresowania emitentów obligacjami mogą więc być zgoła inne – stawianie bankom coraz wyższych wymogów kapitałowych sprawiło, że stały się one nadpłynne i mocno konkurują o względy przedsiębiorców, którym oferują nisko oprocentowane kredyty (choć za cenę ich zabezpieczenia). Rynek obligacji często nie jest w stanie dać przedsiębiorcom równie konkurencyjnej oferty i jako taki jest ustawiony w charakterze uzupełnienia oferty bankowej oferując pieniądz droższy, choć nieco łatwiej dostępny. Rynek obligacji może też finansować te podmioty, które z różnych przyczyn nie mieszczą się w systemie scoringowym banków, lecz tego rodzaju emisje mają najczęściej charakter private debt i trafiają do wyspecjalizowanych funduszy obligacji korporacyjnych (a nie na rynek wtórny) lub – co gorsza – są oferowane inwestorom indywidualnym i często także nie trafiają do obrotu publicznego z uwagi na obowiązek spełnienia wymogów rynku publicznego (m.in. cyklicznego raportowania).

Liczba emitentów notowanych na Catalyst. Źródło: Obligacje.pl

Żywione od dwóch lat obawy inwestorów indywidualnych dotyczące jakości emitentów są chronologicznie ostatnią z przyczyn skurczenia Catalyst i rynku obligacji korporacyjnych, lecz i w tym wypadku mniejsza aktywność inwestorów może wynikać także z nowych regulacji prawnych znacznie utrudniających przeprowadzanie emisji obligacji i „skazujących” rynek na zwiększenie przejrzystości, co nie każdemu emitentowi jest na rękę.

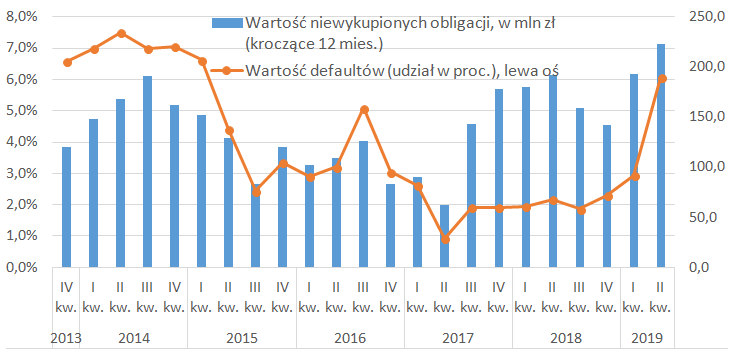

Warto jednak zatrzymać się w tym miejscu i przyjrzeć się innym statystykom Catalyst, dotyczącym częstotliwości występowania defaultów. Serwis Obligacje.pl mierzy stosunek liczby niewykupionych na czas obligacji do wartości zapadających w danym okresie papierów. W połowie 2017 r. indeks defalut rate spadł do 1 proc. – historycznego minimum, oznaczającego, że tylko 1 proc. obligacji firm zapadających w okresie poprzednich 12 miesięcy nie został wykupiony w terminie. W połowie 2019 r. wartość indeksu wzrosła do wysokich 6 proc., ale tylko z tego powodu, że w tym okresie zaczęły już zapadać notowane na Catalyst obligacje GetBacku. Jeśli pominąć ten szczególny dla całego rynku przypadek wskaźnik ten wynosiłby 1,6 proc. W istocie, nie licząc windykatora, w ostatnich 12 miesiącach (do końca czerwca) w terminie nie wykupiono obligacji Eurocentu, Statimy i XSystemu o łącznej wartości 8,7 mln zł (łączna wartość zapadających w tym czasie obligacji wyniosła 3,7 mld zł) oraz wartej 50 mln zł emisji Zakładów Mięsnych Henryk Kania, którą objęli inwestorzy profesjonalni.

Niewykupione obligacje na Catalyst. Źródło: Obligacje.pl

Dane serwisu wskazują, że choć liczba emitentów obecnych na Catalyst skurczyła się w niepokojącym stopniu, to za blisko połowę „zniknięć” z czterech ostatnich lat odpowiadają spółki, które nie wykupiły obligacji w terminie i za emitentami tego rodzaju nikt nie będzie płakał.

Choć wraz z liczbą emitentów rynek stracił też 27 proc. kapitalizacji, to w rzeczywistości wartość notowanych obligacji korporacyjnych nie jest mniejsza niż była, a nawet nieco wzrosła. W ostatnich czterech latach Bank Gospodarstwa Krajowego wykupił bowiem obligacje warte 22,8 mld zł emitując i wprowadzając kolejne, warte 5,4 mld zł. W w tym samym czasie wartość papierów korporacyjnych na Catalyst spadła o niespełna 15,9 mld zł. Pomijając wpływ obligacji BGK na te statystyki, okaże się, że choć liczba emitentów spadła, to wartość notowanych obligacji korporacyjnych wzrosła o 1,5 mld zł. Jeśli w statystykach dotyczących niewykupionych obligacji, równie wyjątkowo potraktujemy także przypadek GetBacku, okaże się, że statystyczne ryzyko inwestycji w obligacje, które nie zostaną wykupione w terminie, spadło o dwie trzecie od połowy 2015 r. (z 4,4 proc. do 1,6 proc.) i o ponad 80 proc. od najgorszego dla Catalyst okresu w 2014 roku.

Reasumując – choć statystyki świadczą o kurczeniu się rynku wtórnego obligacji, to dowodzą także znacznie niższego – w porównaniu do okresu największego rozkwitu Catalyst – ryzyka inwestycji w papiery tych emitentów, którzy wciąż na rynku pozostali. Ponieważ zbiega się to w czasie z okresem, w którym emitenci obligacji podnoszą ich oprocentowanie (względem warunków sprzed dwóch lat), sytuacja inwestorów jest lepsza, niż była kilka lat wcześniej.

Autor: Emil Szweda dla Michael/Ström Dom Maklerski