Skoro jest tak źle, to dlaczego jest tak dobrze? – omówienie sytuacji fundamentalnej Columbus Energy po I kw. 2024 r.

W ciągu ostatniego miesiąca spółka podwoiła kapitalizację, a taki stan rzeczy nie mógł ujść uwadze zespołu analitycznego StockWatch. Zanim jednak przejdziemy do komentowania obecnej wyceny i jej fundamentów proponuję rzut oka na wyniki. W poprzednim omówieniu, które ukazało się prawie dwa lata temu wskazywałem, że spółka ma poważne problemy ze swoim podstawowym biznesem i boryka się z widmem utraty płynności. Niestety, wygląda na to, że ostatni rajd kursu nie jest efektem dokonań, których emanacją są raporty finansowe. Co więcej, w wielu aspektach jest nawet nieco gorzej.

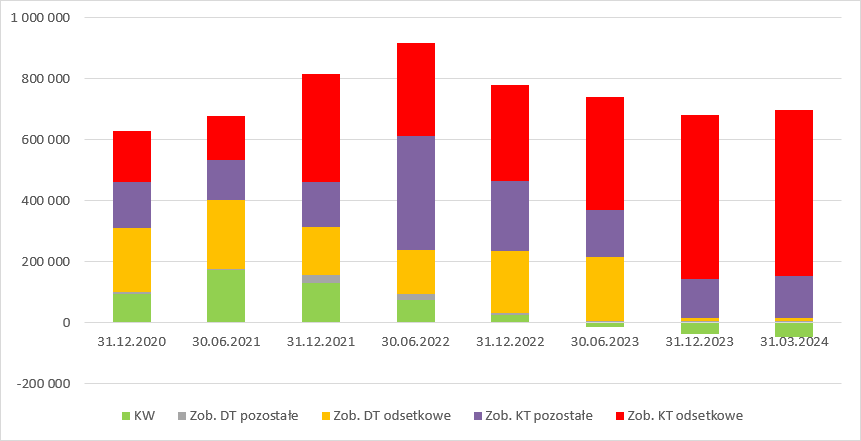

– Jak widać poniżej kapitały własne spółki w 2023 r. zanurkowały pod wodę, a różnica pomiędzy wartością zobowiązań i aktywów cały czas się powiększa. Na koniec I kw. kapitał własny był ujemny na kwotę 47 mln zł. Co więcej, spółka finansuje się w chwili obecnej głównie krótkoterminowym finansowaniem odsetkowym (544 mln zł), w części przeterminowanym (295 mln zł). Znaczącą większość tej kwoty stanowią pożyczki od DC24 ASI sp. z o.o., czyli podmiotu powiązanego (spółka zarządzana przez Piotra Kurczewskiego) – argumentuje Paweł Bieniek, analityk StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

Więcej o sytuacji fundamentalnej Grodna dowiesz się z najnowszej analizy: Skoro jest tak źle, to dlaczego jest tak dobrze? – omówienie sytuacji fundamentalnej Columbus po I kw. 2024 r.

W dalszej części analizy znajdziesz omówienie:

- zysków i przychodów w ujęciu kwartalnym

- zobowiązań wobec DC24

- sytuacji płynnościowej i zadłużenia grupy

- kosztów prowadzenia działalności

- sprzedaży do klienta biznesowego i detalicznego

- umowy z DTEK

- powodów wakacyjnego rajdu na akcjach Columbusa

- kapitalizacji i atrakcyjności obecnej wyceny

/fieldset>