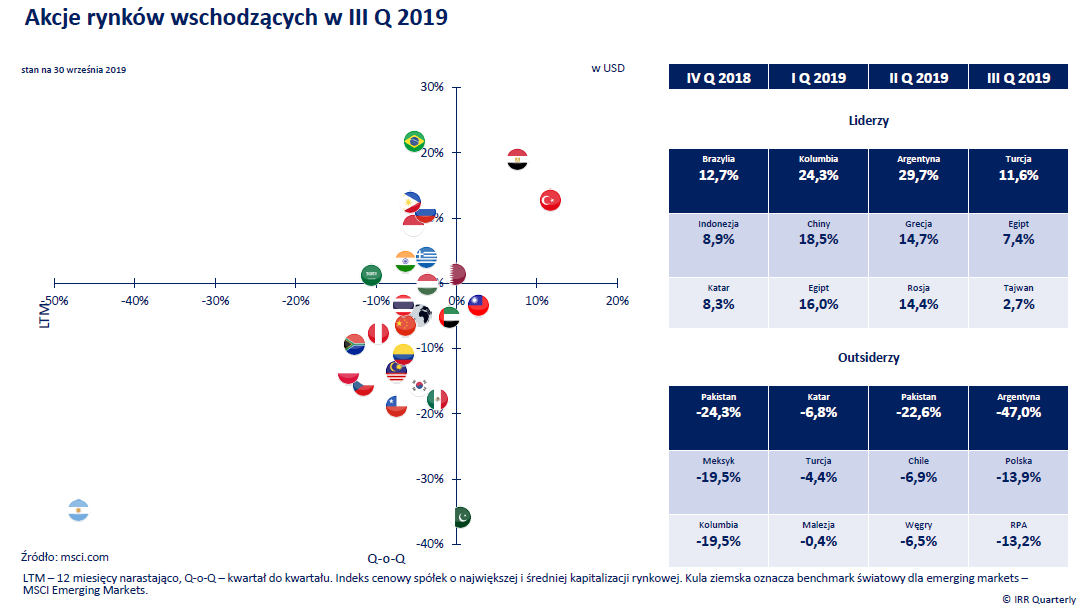

Największym przegranym kwartału okazały się rynki wschodzące, których indeks spadł o ponad 5 proc. 4 spośród 26 państw z indeksu MSCI Emerging Markets zamknęły kwartał na plusie

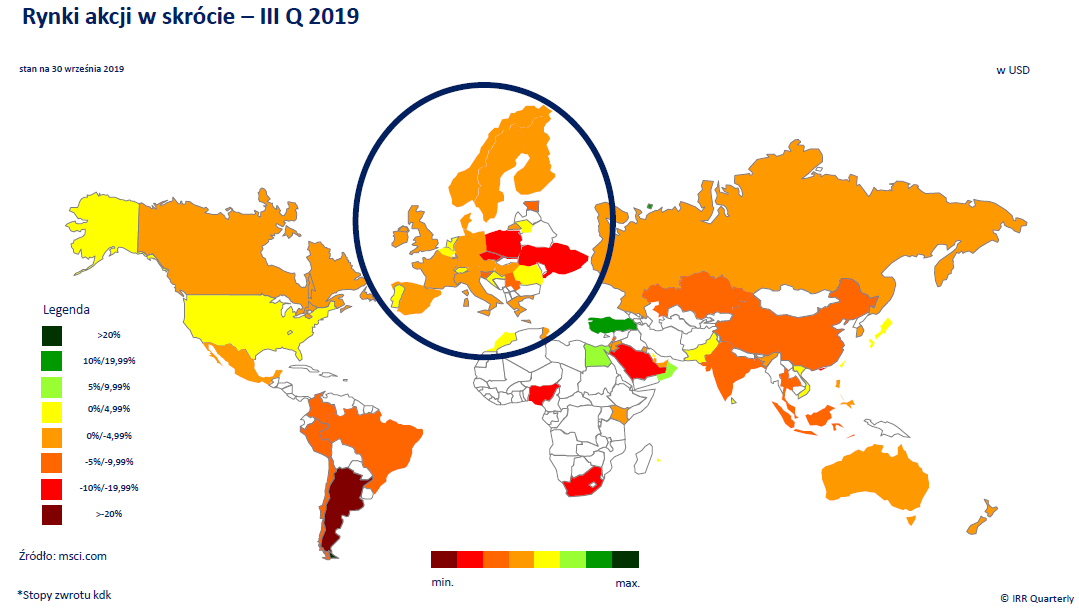

Po niezwykle udanym I kwartale i zyskownym II kwartale, III kwartał okazał się najsłabszy dla światowych rynków akcji. Większość indeksów zniżkowała. Wyjątkiem okazały się akcje północnoamerykańskie, gdyż S&P500 zyskał 1,2 proc., a minimalnie nad kreską zakończył kwartał akcje państw rozwiniętych – MSCI World wzrósł o 0,1 proc.

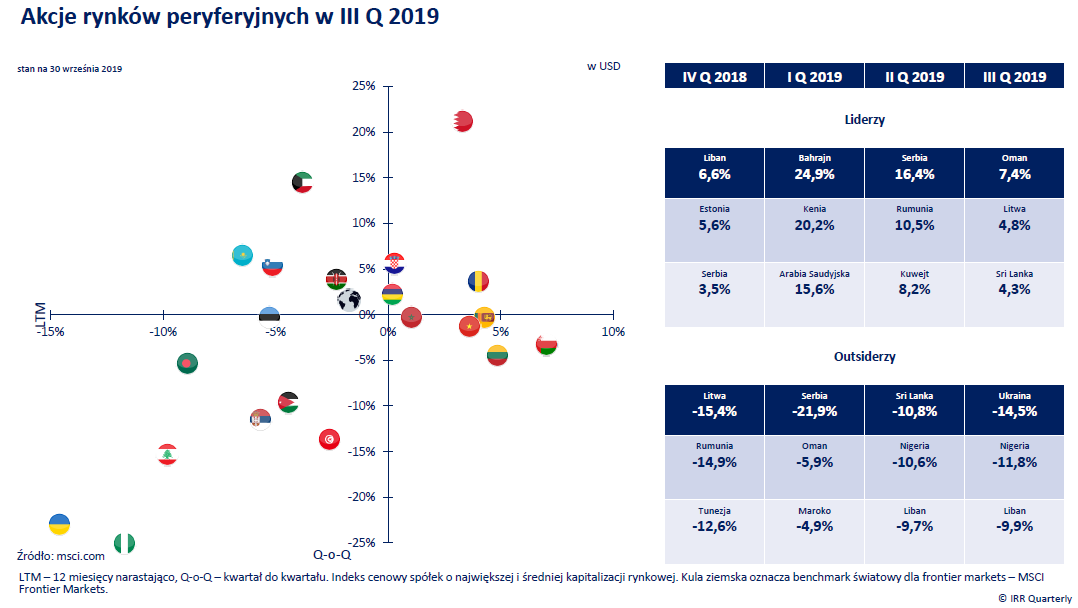

Najsłabsza koniunktura panowała na rynkach wschodzących – MSCI Emerging Markets stracił 5,1 proc. Spadki występowały również na rynkach peryferyjnych, których indeks zniżkował o 1,6 proc.

Akcje rynków peryferyjnych w III Q 2019. Źródło: IRR Quarterly

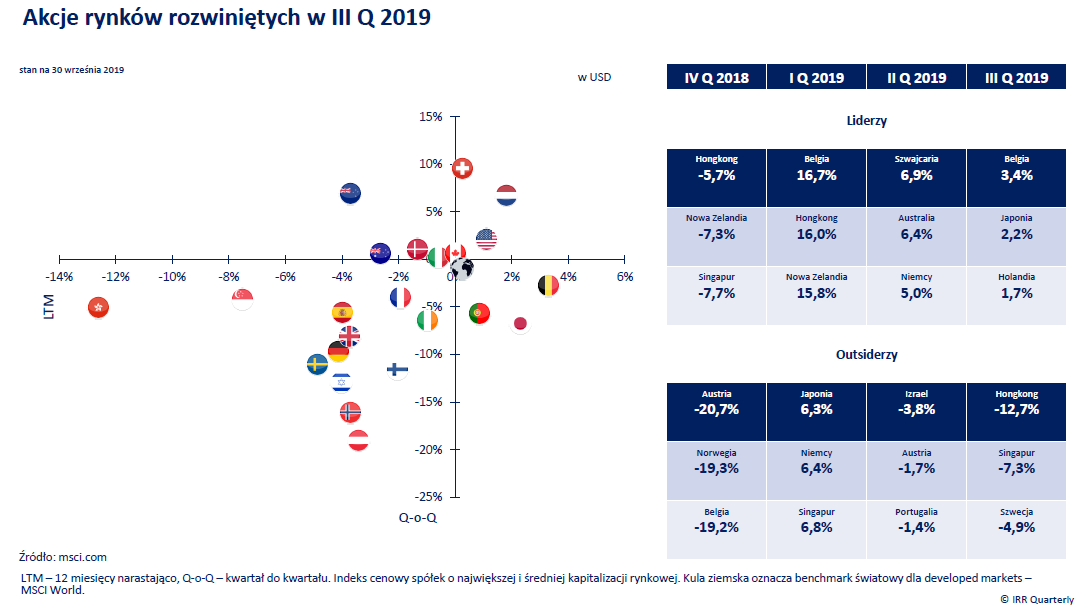

Wśród rynków rozwiniętych największe straty ponieśli inwestorzy w Hong Kongu i Singapurze – indeksy MSCI dla obu państw poszły w dół odpowiednio o 12,7 proc. i 7,3 proc.

– Hong Kong to przypadek splotu dwóch czynników – po pierwsze protestów społecznych o podłożu politycznym, w których poza rannymi pojawił się ostatnio zastrzelony demonstrant, a po drugie, co jest cechą wspólną także dla drugiego outsidera kwartału – Singapuru – słabnącej aktywności gospodarczej, gdyż oba państwa-miasta stanowią huby logistyczno-produkcyjne dla gospodarki chińskiej – wskazuje opracowanie IRR Quarterly.

W opinii autorów raportu inwestorzy z największą uwagą śledzą, jaki wpływ napięcia handlowe pomiędzy USA a Chinami, mają dla tych dwóch państw, a zapominają nieco o regionie Azji i Pacyfiku, które najbardziej są zaangażowane w wymianę towarów i usług z Państwem Środka.

Z danych urzędu statystycznego Hong Kongu wynika, że w drugim kwartale wzrost tamtejszego PKB wyniósł 0,5 proc. rdr, co okazało się najsłabszym rezultatem od dekady. Spadek tempa wzrostu ma również przełożenie na nastroje gospodarstw domowych i korporacji. Sprzedaż detaliczna spadła o 13 proc. w lipcu rdr, a aktywność w sektorze prywatnym, która gaśnie od początku 2018 roku, spadła istotnie w sierpniu.

Według danych IHS Markit indeks PMI dla Hong Kongu w sierpniu spadł z 43,8 pkt. w lipcu do 40,8 pkt. w sierpniu, co było najgorszym odczytem od lutego 2009 roku.

Podobnie negatywne trendy charakteryzują gospodarkę singapurską. PKB w II kwartale zwiększył się o 0,1 proc. rdr – najwolniej od 10 lat, a produkcja przemysłowa, o największym znaczeniu dla kształtowania wzrostu gospodarczego w Singapurze, spadła o 3,1 proc. rdr, głównie z powodu silnego spadku popytu na wyroby elektroniczne i mechaniki precyzyjnej.

Koniunkturę na rynkach rozwiniętych w III kwartale jednoznacznie opisuje zestawienie rynków rosnących wobec spadających – 6 z 23 państw, wchodzących w skład MSCI World odnotowało wzrosty.

Akcje rynków rozwiniętych w III Q 2019. Źródło IRR Quarterly

W tym gronie wyróżniały się kraje Beneluksu – MSCI Belgium zwyżkował o 3,4 proc., a jego niderlandzki odpowiednik o 1,7 proc. Oba państwa przedzieliła Japonia, gdzie indeks rynku akcji poszedł w górę o 2,2 proc.

Największym przegranym kwartału okazały się rynki wschodzące, których indeks spadł o ponad 5 proc. 4 spośród 26 państw z indeksu MSCI Emerging Markets zamknęły kwartał na plusie – wybijały się pod tym względem zwłaszcza Turcja (+11,6 proc.) i Egipt (+7,4 proc.).

Akcje rynków wschodzących w III Q 2019. Źródło: IRR Quarterly

Pięć spośród nich traciło na wartości w tempie dwucyfrowym – w tym gronie była Polska (-13,9 proc.), ale wszystkie rynki z nawiązką przebiła Argentyna, której ceny akcji niemal przepołowiły się w ciągu kwartału (-47,0 proc.)

– Argentyna, jest chyba jedynym z dużych państw na świecie, w którym regularnie raz na kilka lat dochodzi do zapaści. Obecnie stara się uniknąć dziewiątego przypadku niewypłacalności – wyliczyli analitycy IRR Quarterly.

Raport wskazuje, że w kraju szaleje inflacja na poziomie ok. 55 proc., rezerwy netto pokrywają jedynie 60 proc. potrzeb pożyczkowych państwa na najbliższy rok, a sytuacja Argentyny staje się coraz bardziej kłopotliwa po wrześniowych zmianach ratingów – S&P zdegradował dług argentyński do „selective default”, a Fitch do „restrictive default”.

W obliczu trudnej sytuacji rząd wprowadził kontrolę przepływów walutowych – bez zgody nie można dokonywać transferów w walutach, a miesięczny limit wypłat walut został ograniczony równowartości do 10 tys. USD.

– Tego typu działania były podejmowane wcześniej i okazały się nieskuteczne – trudno zakładać, że tym razem będzie inaczej. Rynki, w zależności od instrumentu finansowego, wyceniają, że nie obędzie się bez haircutu od 40 do 60 proc. zadłużenia, a i to przy założeniu pomocy ze strony MFW i wprowadzeniu rozsądnych reform, trwale zmieniających sposób funkcjonowania gospodarki – uważają twórcy raportu.

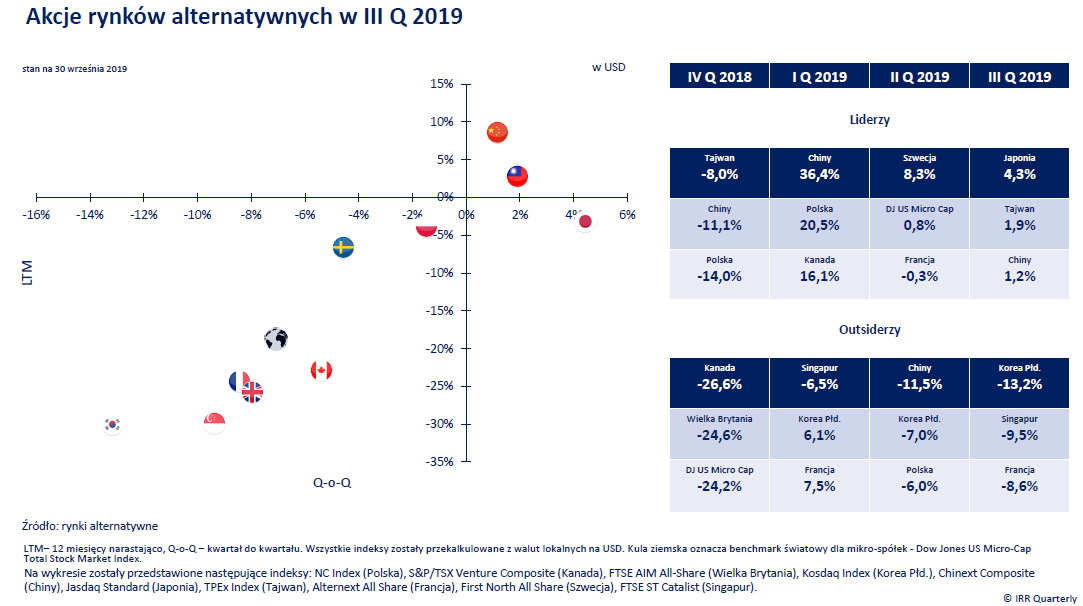

Akcje rynków alternatywnych w III Q 2019. Źródło: IRR Quarterly

Pod koniec września na rynkach akcji pojawił się nowy czynnik ryzyka, związany z możliwym wprowadzeniem kontroli przepływów kapitału.

Agencja Bloomberg podała, że administracja prezydenta Trumpa chce usunąć chińskie korporacje z notowań na giełdach amerykańskich, a do tego powołać do życia fundusze rządowe, które nie mogłyby inwestować w papiery wartościowe chińskich podmiotów.

Rynki akcji w skrócie – III Q 2019. Źródło: IRR Quarterly

Pomysł delistingu chińskich firm i ograniczenia przepływów kapitałowych został szybko oficjalnie zdementowany przez amerykański Departament Skarbu.

– Sam fakt, że znalazł się w przestrzeni publicznej, mimo późniejszego dementi czy określeniem go przez Petera Navarro nawet mianem fake newsa, oznacza, że inwestorzy będą uwzględniać w swoich decyzjach ryzyko pojawienia się pomysłów na miarę ograniczenia przepływów kapitału, a zatem niepewność wzrośnie – napisano w IRR Quartely.

Światowy wskaźnik niepewności gospodarczej – Economic Policy Uncertainty Index osiągnął historyczne maksimum od 1998 roku i zbliżył się do ok. 350 pkt. – dla porównania podczas szczytu Wielkiego Kryzysu Finansowego 2008-2009 wynosił 200 pkt., w momencie ogłoszenia brexitu oraz rozpoczęcia prezydentury Donalda Trumpa notował ok. 270 pkt.

– Rynki są czułe na tego typu wypowiedzi – świadczy o tym choćby zachowanie akcji tuż po tej zapowiedzi Donalda Trumpa, gdy indeksy amerykańskie zniżkowały, a kursy chińskich spółek, takich jak Alibaba, Baidu, JD.com, Tencent zanurkowały niejednokrotnie po solidne kilka procent – podano w raporcie IRR Quarterly.

Zdaniem Gary’egoHufbauera z Peterson Institute for International Economics posunięcie zapowiedziane przez Trumpa byłoby możliwe do wykonania, ponieważ wynika to z regulacji z 1977 roku – International Emergency Economic Powers Act.

– Realizacja takiej zapowiedzi pogrąży światową gospodarkę, wskaźniki zaufania sektora przedsiębiorstw, ale także gospodarstw domowych, poważnie pogorszą się, zostanie zaburzona możliwość alokacji w aktywa zgodnej z intencjami zarządzających funduszami, przepływy kapitału spowodują, że dolar osłabi się, na czym Trumpowi zależy. To świetna recepta na powrót do gospodarki światowej o charakterze zamkniętym i wprowadzeniu zamętu na rynkach finansowych na długi czas – uważają twórcy IRR Quarterly.

Zgodnie z danymi U.S.-China Economic and Security Review Commission na giełdach amerykańskich notowanych jest ponad 200 spółek chińskiego pochodzenia, których kapitalizacja wynosi ok. 1,2 bln USD.

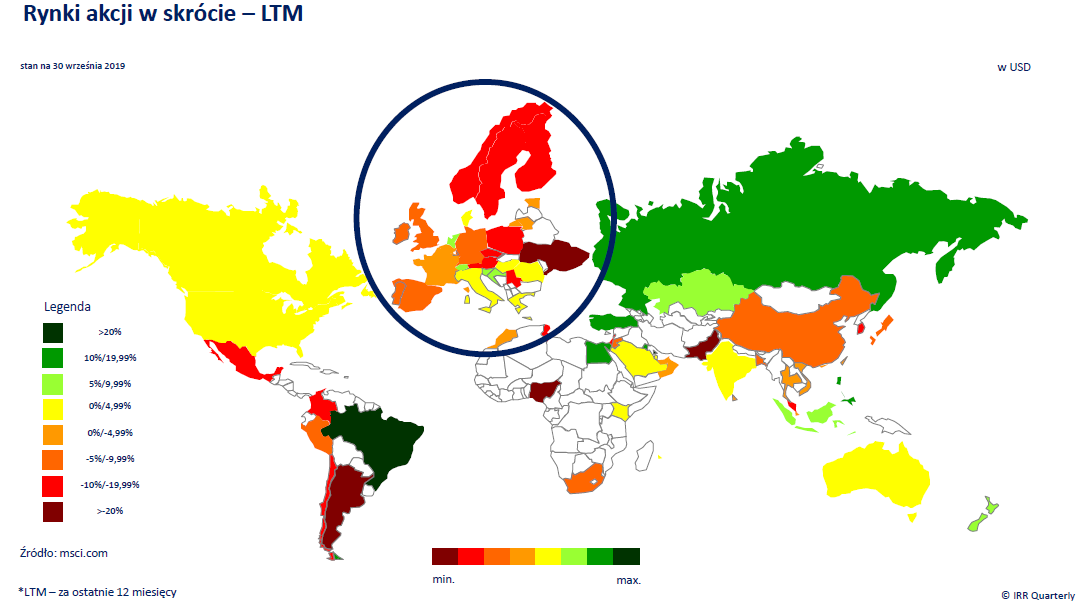

Rynki akcji w skrócie – LTM. Źródło: IRR Quarterly

Według IRR Quarterly pomysł ingerencji w wolność przepływów kapitałowych może sprowokować stronę chińską do odpowiedzi na tym polu.

– W grę wchodzi zmiana struktury rezerw PBoC na rzecz innych aktywów niż dolar czy sprzedaż amerykańskich obligacji rządowych przez Chińczyków. Tyle, że to już doprowadziłoby świat do momentu, gdzie bylibyśmy o włos od tego, żeby sytuacja wymknęła się spod kontroli z opłakanymi skutkami, które dotkną wszystkich – podano w opracowaniu.

Strateg globalnej makroekonomii z platformy AI Arkera Viraj Patel oszacował, że wprowadzenie kontroli przepływów kapitałowych doprowadziłoby do tego, że USD/JPY kosztowałby 97-98 (na koniec września cena wynosiła ok. 108), rentowności 10-letnich obligacji skarbowych wzrosłyby o 75 pb, a złoto przebiłoby 1600 USD/uncję.

W ocenie IRR Quarterly IV kwartał na światowych rynkach akcji nie zapowiada się dobrze.

– Indeksy nie wyglądają zachęcająco – i to, zarówno w krótkiej, jak i długiej perspektywie. S&P500 nie może od prawie dwóch lat uporać się z oporem w okolicach 3 tys. pkt. Paliwa styczniowego, kiedy Powell zapowiedział zmianę kierunku polityki monetarnej dawno już nie ma, a oczekiwania inwestorów co do skali obniżek stóp są bardzo ambitne i Fed je stara się studzić – napisano w IRR Quarterly.

– Gospodarka światowa słabnie, co gorsza ostatni odczyt ISM amerykańskiego w przemyśle, najsłabszy od 10 lat, który zaowocuje podwyższeniem prawdopodobieństwa recesji w modelach ekonometrycznych banków, powoduje, że inwestorzy coraz poważniej obawiają się, że za chwilę pojawi się równie dramatyczny ISM w sektorze usług i podejrzewają, że kondycja jedynego, dużego, zdrowego organizmu na światowej mapie gospodarczej zaczyna się pogarszać – dodali twórcy raportu.

Według analityków Morgan Stanley ciekawie rysuje się przyszłość japońskich akcji, podobnie jak zresztą innych aktywów z Kraju Kwitnącej Wiśni (jen i dług).

– Mimo, że rynek jest cykliczny i wystawiony na napięcia w handlu, to Japonia doświadcza konwergencji w zakresie wskaźnika ROE z innymi rynkami, a forward P/E jest niespotykanie niskie (13,2 pkt.) w porównaniu ze światowymi konkurentami – argumentują ekonomiści amerykańskiego banku inwestycyjnego.

– Inwestorzy o spekulacyjnym zacięciu mogą zwrócić z kolei uwagę na pakistański ETF – Global X MSCI Pakistan ETF, który na przestrzeni od lipca do września uformował podwójne dno i właśnie wybija się z niego, przekraczając 6 USD (giełda Arca), czemu towarzyszą ponadprzeciętne obroty – zauważyli twórcy IRR Quarterly.