Kruszce okazały się liderami pod względem stóp zwrotu w III kwartale 2019 r. (Fot. Pexels)

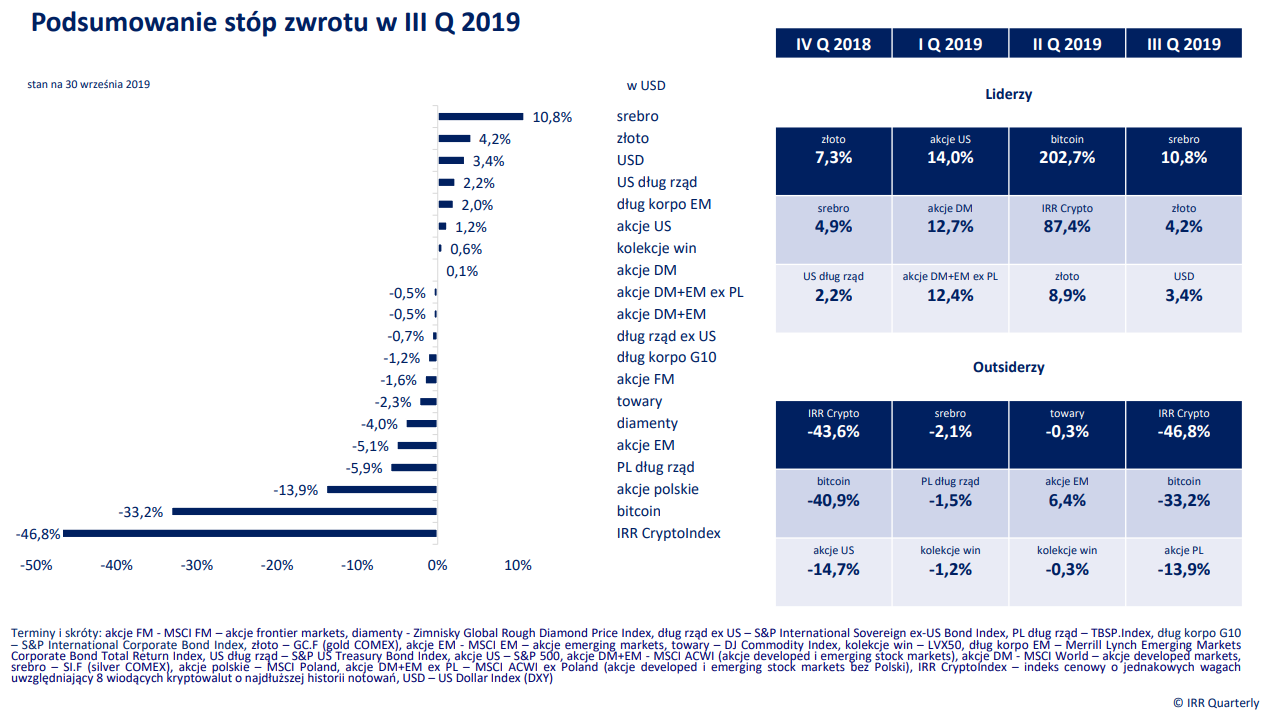

Najlepsze wyniki uzyskali inwestorzy na rynku srebra i złota, których cena odpowiednio wzrosła o 10,8 proc. i 4,2 proc. III kwartał stał również pod znakiem silnego dolara – US Dollar Index zyskał 3,4 proc.

Najgorsze rezultaty odnotowali posiadacze kryptowalut – IRR CryptoIndex zniżkował o 46,8 proc., a najbardziej rozpoznawalny bitcoin stracił ok. 1/3 wartości.

Trzeci kwartał nie był udany na rynkach akcji – MSCI World, opisujący koniunkturę na rynkach rozwiniętych zwyżkował symboliczne 0,1 proc., ale spadki wystąpiły na rynkach peryferyjnych, a zwłaszcza na wschodzących, gdyż MSCI Emerging Markets stracił 5,1 proc. Jeszcze większe straty były udziałem polskich akcji – MSCI Poland (w USD) poszedł w dół o prawie 14 proc.

W ocenie twórców IRR Quarterly, rozkład stóp zwrotu z głównych klas aktywów był podyktowany m.in. wzrostem niepewności na światowych rynkach finansowych i poszukiwaniem bezpiecznych przystani dla kapitału – stąd dobre zachowanie kruszców oraz dolara amerykańskiego i jena japońskiego.

Kliknij, aby powiększyć.

III kwartał obfitował w wiele zdarzeń ze sfery makro i geopolityki. Do będących w centrum uwagi od dłuższego czasu brexitu i wojny handlowej Stany Zjednoczone-Chiny dołączyły kolejne. Od posiedzenia 31 lipca FOMC dokonał zmiany polityki pieniężnej, obniżając stopę oprocentowania funduszy federalnych o 25 pb, potwierdzając luzowanie kolejnym wrześniowym cięciem o 25 pb. Kierunek obrany przez Fed obrały także inne banki centralne – w tym EBC, który poza obniżką stopy repo, zapowiedział wdrożenie z początkiem listopada 2019, już pod rządami nowej szefowej banku strefy euro Christine Lagarde, ponowne rozpoczęcie QE, z tym, że w odróżnieniu od pierwszego, czasu trwania skupu aktywów nie określono.

Obniżki stóp procentowych objęły niemal cały świat, a ich skala jest niespotykana – zgodnie z obliczeniami szwajcarskiego UBS w III kw. 2019 roku banki centralne 17-krotnie cięły stopy. Jak szeroko jest to zakrojona akcja ilustruje porównanie z wcześniejszymi kwartałami – w okresie od początku 2018 roku do II kw. 2019 było 15 obniżek.

– Rynki zakładały bardzo agresywną ścieżkę cięć procentowych, zwłaszcza w USA, która daleko przekraczała to, co zrobił i jak wygląda narracja FOMC, który jest wciąż daleki od rozpoczęcia długofalowej serii obniżek i trwa przy stanowisku, że luzowanie monetarne to jedynie mid-cycle adjustment. W efekcie inwestorzy przelicytowali i doszło do zderzenia ich oczekiwań z rzeczywistością, co zaowocowało choćby wrześniową korektą – napisano w raporcie.

Amerykańskie 10-letnie obligacje skarbowe rozpoczęły kwartał z rentownością 2 proc., by zakończyć go na poziomie 1,74 proc., choć jeszcze na początku września osiągnęły 1,46 proc. (najniżej od sierpnia 2016). Podobnie zachowywały się niemieckie bundy, których rentowność zniżkowała z -0,33 proc. na początku kwartału do -0,52 proc. na koniec września – po drodze (początek września) dochodowość niemieckich dziesięciolatek ustanowiła historyczne minimum na poziomie -0,72 proc.

Na scenie geopolitycznej również wiele się działo. Narastały napięcia w regionie bliskowschodnim, którego dotychczasową kulminacją był atak dronów na największe zakłady przetwórcze ropy naftowej Abqaiq w Arabii Saudyjskiej, a także pojawiło się we wrześniu nowe ryzyko w postaci postawienia prezydenta Donalda Trumpa przed Izbą Reprezentantów w procedurze impeachmentu.

– Od ewentualnego postępowania w sprawie impeachmentu przed Izbą Reprezentantów do usunięcia prezydenta droga daleka, ostateczna decyzja znajduje się w gestii Senatu, który jest zdominowany przez republikanów, którzy popierają Donalda Trumpa. Ciężar gatunkowy zarzutów wobec urzędującego prezydenta musiałby być poważny, aby złamać jedność partii republikańskiej – ocenili twórcy IRR Quarterly.

Ryzykiem dla Trumpa jest to, że w ramach postępowania Izba Reprezentantów może przyjrzeć się innym kwestiom, niezwiązanym zupełnie z rozmową telefoniczną z prezydentem Ukrainy, które budzą jej wątpliwości. Krzywoprzysięstwo jest w Stanach Zjednoczonych surowo ścigane, bez względu na to, czy polega na składaniu fałszywych zeznań, czy też na zatajaniu prawdy – napisano w raporcie.

Poza działaniami banków centralnych i niepokojami geopolitycznymi dla wielu inwestorów stało się jasne, że spowolnienie wzrostu gospodarczego staje się trwałe i negatywnie przełoży się na dynamikę wyników finansowych spółek.

Spowolnienie wzrostu gospodarczego na niemal całym świecie zachęca ośrodki analityczne do rewizji w dół prognoz. W lipcu MFW zdecydował się na drugą z rzędu rewizję w dół prognoz wzrostu gospodarczego – zdaniem funduszu światowy PKB wzrośnie o 3,2 proc., a w 2020 roku o 3,5 proc.

Merrill Lynch uważa nawet w najnowszej prognozie, że wzrost globalny wyniesie 3,1 proc., czyli najsłabiej od 2009 roku, a Polska znalazła się gronie 6 gospodarek świata, obok Ukrainy, Izraela, Egiptu, Ekwadoru i Urugwaju, dla których bank inwestycyjny nie dokonał rewizji szacunków w dół. Najbardziej zdecydowana rewizja (o co najmniej 0,9 pp) dotyczyła Argentyny, Brazylii, Korei Płd., Meksyku, Niemiec, Turcji i Wielkiej Brytanii.

Do niedawna istotnie do wzrostu przyczyniały się Stany Zjednoczone, ale w największej gospodarce świata tempo wzrostu, według szacunków MFW, spadnie do 1,9 proc. w 2020 roku. Dodając do tego gospodarki strefy euro, zmierzające ku recesji – zwłaszcza Niemcy – i słabe tempo wzrostu w Japonii, widać wyraźnie, że grupa G3 nie będzie motorem poprawy aktywności gospodarczej w najbliższych kwartałach.

Ryzykiem systemowym od wielu kwartałów są spory handlowe między Amerykanami a Chińczykami. W ocenie ekonomistów Fed spór kosztował w 2018 roku świat zmniejszeniem o 0,8 pp wzrostu PKB.

Twórcy raportu IRR Quarterly wskazywali kwartał wcześniej, że nie spodziewają się, aby wojna handlowa pomiędzy nimi wygasła do czasu zakończenia pierwszej kadencji prezydenta Trumpa.

– Administracja Trumpa widzi, że spór z Chińczykami negatywnie odbija się na kondycji amerykańskiej gospodarki. Podtrzymujemy swój pogląd, że spór nie zakończy się do jesieni 2020, co więcej spodziewamy się, że Trump w najbliższym czasie osłabi swój nacisk na drugą stronę, by wzrost PKB osiągnął swój dołek w IV kw. 2019 lub I kw. 2020, a prezydent mógł rozpocząć kampanię wyborczą na lekko wznoszącej się fali dynamiki wzrostu gospodarczego. Dla Trumpa wzrost PKB jest niezwykle istotny, o czym świadczy permanentne strofowanie na Twitterze członków Fed, żeby obniżali stopy, co miałoby pobudzić gospodarkę – twierdzą autorzy IRR Quarterly.

Ich zdaniem „nie doprowadzi to jednak to do poprawy relacji, gdyż Chińczycy poczekają na wynik wyborów w 2020 roku, spokojnie zniosą w ramach kampanii wyborczej zaostrzenie retoryki Trumpa, która wzmoże się w obliczu braku uległości z ich strony, a przy tym będą koncentrować się na stymulacji gospodarki za pomocą narzędzi, na które mają całkowity wpływ, co zresztą czynią, obniżając przykładowo poziom rezerw w sektorze bankowym”.

Na działania obecnego prezydenta mogą wpływ mieć sondaże opinii publicznej. Według ośrodka Predict It jeszcze na początku sierpnia utrzymywała się względna równowaga pomiędzy partią republikańską i demokratyczną z lekkim wskazaniem na tę drugą, obecnie już demokraci mają kilkunastopunktową przewagę.

– Pogłębianie się niekorzystnych sondaży sprawi, że Trump będzie jeszcze bardziej nieprzewidywalny, w grze pod tytułem Trade Wars, pojawią się jeszcze niejedne, w tym osobliwe pomysły jak ten z końcówki września, by doprowadzić do delistingu chińskich spółek z giełd amerykańskich, ale nie dojdzie do szybkiego zakończenia konfliktu” – podsumowali analitycy IRR Quarterly.

W ocenie Danske Banku kryzys handlowy w relacjach USA-Chiny w kontekście wyborów prezydenckich w 2020 roku najbardziej uderza w przemysł rolniczy i motoryzacyjny, które są domeną czterech tzw. swing states (stanów, których wyborcy są niezdecydowani do ostatniej chwili przed wyborami). Wobec słabnącego wzrostu gospodarczego i rewizji w dół prognoz coraz powszechniej mówi się na rynkach o recesji. Ekonomiści Danske Bank uważają, że napięcia w handlu międzynarodowym mogą być czynnikiem, który wprowadzi gospodarkę światową w recesję – warunkiem koniecznym jest jednak przejście konfliktu w o wiele bardziej zaostrzoną formę.

Eksperci duńskiego banku wskazali sześć objawów takiej formy konfliktu, przy czym ruchy ograniczające swobodę handlu uczyniłyby zarówno Stany Zjednoczone, jak i Chiny.

Konflikt przybrałby zaostrzoną formę, gdyby Stany Zjednoczone podniosły do 25 proc. taryfy celne na wszystkie dobra importowane z Chin (o wartości 550 mld USD), doszłoby do rozszerzenia zakazu eksportu z USA produktów i usług dla chińskich firm technologicznych i wdrożone zostałyby sankcje na chińskie instytucje finansowe.

Działania zaostrzające ze strony Państwa Środka polegałyby na tym, że Chińczycy zakazaliby eksportu metali ziem rzadkich do USA, doszłoby do ogólnonarodowego bojkotu dóbr amerykańskich, a dodatkowo Chiny zabroniłyby podróży turystycznych do Stanów Zjednoczonych. W efekcie tempo wzrostu PKB spadłoby według projekcji Danske Bank z 3,2 proc. do 1,5 proc. w 2020 roku w czarnym scenariuszu, przyczyniając się do recesji w wielu gospodarkach na całym świecie.

– Bardziej prawdopodobne wydają się spadki na światowych rynkach akcji w IV kwartale, być może nawet na podobną skalę, jak rok wcześniej, kiedy indeksy spadły dwucyfrowo. S&P500 znalazł się pod historycznym maksimum i trudno znaleźć przekonujące fundamentalne argumenty do tego, żeby ustanowił nowy rekord – podano w IRR Quarterly.

Wynika to z tego, że nieprędko znikną niepewności na scenie geopolitycznej, a październikowe fiasko w rozmowach amerykańsko-chińskich, może zniechęcić część inwestorów do ryzykowniejszych aktywów.

Analitycy szwajcarskiego UBS w swoich prognozach na IV kwartał zachęcają inwestorów do nabycia opcji put na indeks S&P500 z ceną wykonania 2.700 pkt.

– Dolar powinien wciąż być mocny, a nawet, jeżeli wciąż odczyty makro z UE będą się pogorszać, to lekko jeszcze umocni się. W odróżnieniu od akcji obligacje mogą być lepszą klasą aktywów – zwraca uwagę zwłaszcza zachowanie długu skarbowego rynków wschodzących denominowanego w USD. Spread pomiędzy JP Morgan EMBIG Diversified a indeksem długu skarbowego z państw rozwiniętych pokonał 3 proc. – oczekują analitycy IRR Quarterly.

Ich zdaniem, na równie spektakularne wzrosty jak w III kwartale na rynku srebra nie ma co liczyć, złoto ponownie powróci powyżej 1.500 USD po tym, gdy Chińczycy zakończą Złoty Tydzień. Wyżej niż obecnie mogą znaleźć się na koniec IV kwartału notowania kukurydzy, cukru i cyny.