Szykuje się kolejny trudny rok dla posiadaczy kredytów.

W listopadowym scenariuszu makroekonomicznym analitycy Banku Pekao przedstawili nowe spojrzenie na prognozowane działania Rady Polityki Pieniężnej. Eksperci zakładają, że w obawie przed zbytnim poluzowaniem fiskalnym i ograniczeniem spadku inflacji RPP wstrzyma cykl obniżek stóp procentowych do jesieni przyszłego roku, co oczywiście nie pozostanie bez wpływu na kredytobiorców.

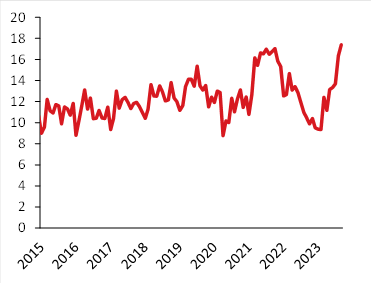

– Zacieśnienie polityki pieniężnej z lat 2021-2022 wywołało niemal książkową reakcję rynku kredytowego. Liczba nowych kredytów zanurkowała (z niespełna 18 do 10 mld zł w skali miesiąca) a ich łączny wolumen obniżył się o blisko 6 proc. (40 mld zł). Ponadto, koszty obsługi zadłużenia przez gospodarstwa domowe skoczyły z 29 mld w 2021 do 57 mld zł w 2022 i 68 mld zł w 2023 r. Ograniczyło to konsumpcję innych dóbr przez gospodarstwa domowe o 1,5-2 proc. To zamierzony efekt – stłumienie popytu konsumpcyjnego miało wyhamować inflację – komentują analitycy Banku Pekao.

Nowe kredyty dla gospodarstw domowych, mld zł nominalnie; Źródło: NBP via Macrobond, Analizy Pekao

Rząd latem tego roku uruchomił program subsydiowanych kredytów hipotecznych Bezpieczny kredyt 2 proc., co wyraźnie przełożyło się na wzrost akcji kredytowej. Ponadto jesienią mieliśmy dwie obniżki stóp procentowych o łącznie 100 pb. Na skutek tych decyzji koszt obsługi kredytów przez gospodarstwa domowe spadł o około 8 mld zł rocznie. Więcej pieniędzy pozostające w portfelach obywateli powinno przełożyć się na wzrost konsumpcji o około 0,4 proc. Według wcześniejszych prognoz ten wzrost mógł być nawet dwukrotnie wyższy, jednak zakładał on obniżkę stóp o 175 pb do końca 2024 roku. Obecnie taki rozwój wydarzeń wydaje się mało prawdopodobny.

– Obniżki będą, ale tylko dwie (o łącznie 50 pb) i dopiero w drugiej połowie 2024. Oznacza to, że przy spodziewanym wzroście wolumenów kredytów, łączne koszty ich obsługi wyniosą w przyszłym roku między 67 a 73 mld zł – twierdzą analitycy Banku Pekao.

2024 wcale nie musi być lżejszy* dla kredytobiorców niż 2023.

*w scenariuszu braku cięcia stóp (rynek zaczyna w tę stronę grać) i braku wakacji kredytowych. pic.twitter.com/qvosXDaf21

— Analizy Pekao (@Pekao_Analizy) November 14, 2023

Przyczyną zmiany optyki na przyszłą politykę stóp procentowych jest prawdopodobne stanowisko nowego rządu wobec kontynuowania wakacji kredytowych. W 2020 i 2021 roku wakacje kredytowe redukowały koszt długu o około 7 mld zł rocznie. Poprzedni rząd chciał ich przedłużenia na 2024 r. w ograniczonej formie, potencjalnie redukując koszty kredytów o 6 mld zł. Istnieje duża szansa, iż nowe władze zrezygnują z tej ścieżki, co przełoży się z kolei na wzrost kosztów kredytów dla gospodarstw domowych o 5 mld zł (7 proc.) wobec tych z 2023 roku.

– Stanowi to ekwiwalent podwyżki stóp procentowych o 0,6 pp i o tyle mniejsze luzowanie monetarne zakładamy w naszych prognozach – dodają analitycy Banku Pekao.