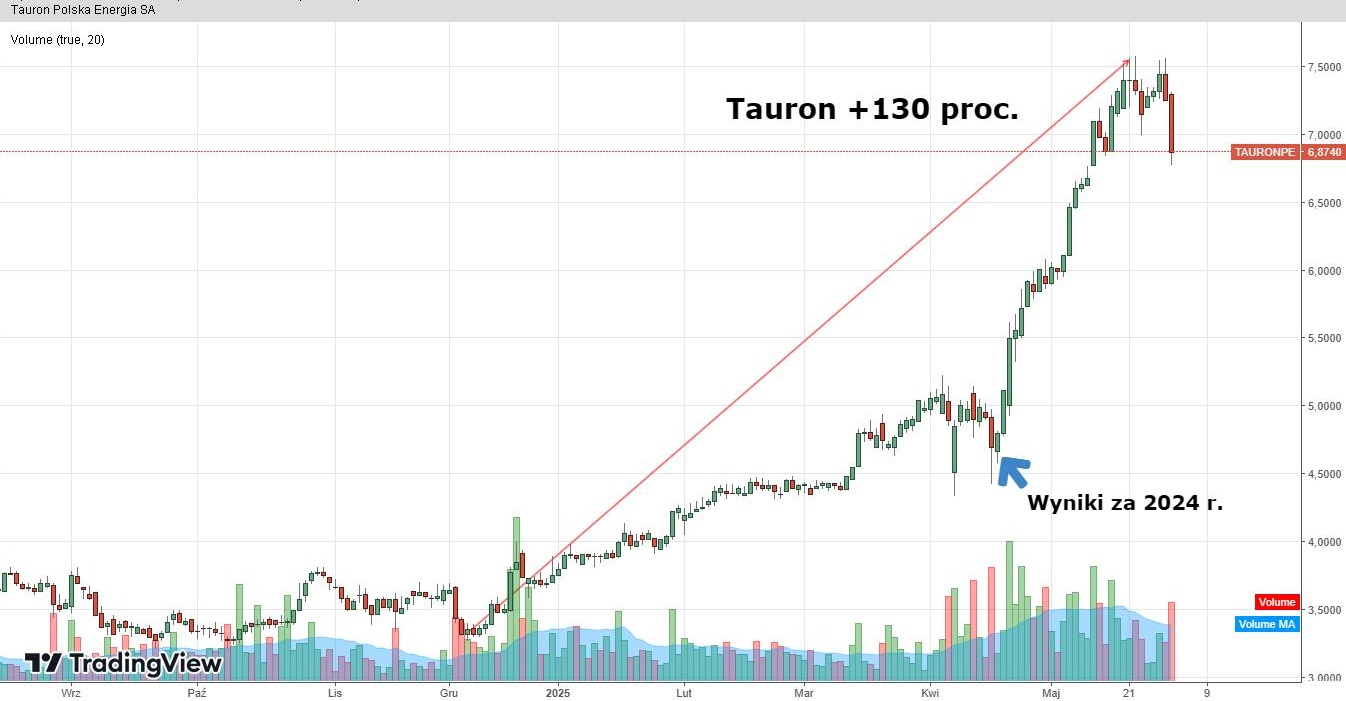

Akcje Taurona w pół roku podrożały o ponad 100 proc. Co dalej ze spółką?

Tauron jest jedną z tegorocznych gwiazd warszawskiej giełdy. Od początku roku akcje spółki podrożały o 83 proc., a od dołków z grudnia ub.r. dały zarobić nawet 130 proc. Ostatnie dni przyniosły spadki kursu Taurona, ale pomimo tego giełdowi analitycy z dużym optymizmem patrzą na perspektywy spółki.

– Widzę trzy powody wzrostu kursu Taurona. Pierwszy, to są przyczyny fundamentalne, wynikające z poprawiających się wyników finansowych grupy, to są bardzo obiektywne dane. Drugi czynnik to poprawa postrzegania grupy poprzez otwarcie się zarządu, obecny zarząd dużo lepiej komunikuje się z inwestorami niż poprzedni, co jest premiowane przez rynek. Mam wrażenie, że nowe zarządy spółek Skarbu Państwa pokazały, że mają większą sprawczość względem tego, co się działo wcześniej w firmach. Oni nie są tylko biorcami przekazów ministerialnych i tylko je wykonują, lecz w dużo większym stopniu kształtują tę politykę i rozwój swoich firm. To też zostało uwzględnione w wycenie – mówi dla StockWatch.pl Michał Sztabler, analityk Noble Securities.

Kliknij, aby powiększyć

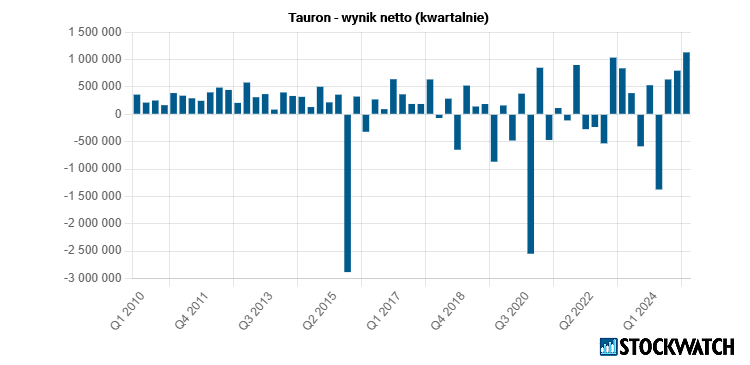

W Tauronie co segment, to pozytywne zaskoczenie

Trzecim powodem jest globalny trend wynikający z rozwoju sztucznej inteligencji i uświadomienia sobie, że sztuczna inteligencja w średnio i długoterminowym horyzoncie będzie wymagała istotnego zapotrzebowania na energie elektryczną. Już w USA widać, że duże firmy informatyczne, które w dłuższym horyzoncie widzą siebie jako istotnego gracza na rynku sztucznej inteligencji, poszukują źródeł energii, czasami nawet chcą kupować firmy energetyczne, które zajmują się produkcją energii.

W pierwszym kwartale 2025 r. grupa Tauron wypracowała zysk netto przypadający akcjonariuszom jednostki dominującej na poziomie 1,13 mld zł, co oznacza wzrost o 39 proc. w stosunku do pierwszego kwartału 2024 r. Skorygowana EBITDA spółki wyniosła 2,3 mld zł, rosnąc o 24 proc. rdr. Przychody osiągnęły 9,3 mld zł, czyli o 10 proc. więcej niż rok wcześniej.

– Wyniki Taurona za pierwszy kwartał 2025 r. były lepsze od oczekiwań. Na wielu płaszczyznach, przede wszystkim w segmentach wytwarzania i ciepła, Tauron zaskoczył na plus, podobnie było w segmencie sprzedaży. Spodziewano się, że wyniki segmentu dystrybucji będą wysokie i takie też były. Co segment to zaskoczenie na plus, to jest dobry prognostyk na kolejne kwartały – komentuje dla StockWatch.pl Robert Maj, analityk Ipopema Securities.

Źródło: Opracowanie własne/StockWatch.pl

Robert Maj ocenia, że Tauron spośród grup energetycznych kontrolowanych przez Skarb Państwa jest najmniej uzależniony od węgla. Firmie zostało kilka elektrowni, które cały czas dostają wsparcie w postaci rynku mocy czy świadczenia usług systemowych.

Koniem pociągowym jeśli chodzi o Tauron jest dystrybucja, większość wyników pochodzi z tego segmentu.

– Oczekiwałbym, że roczny konsensus, jeśli chodzi o wyniki finansowe w przypadku Taurona, będzie przesuwał się w górę, tak też będzie w przypadku wszystkich spółek energetycznych – prognozuje Robert Maj.

Źródło: Opracowanie własne/StockWatch.pl

Kurs Taurona mocno wzrósł, teraz trzeba go uklepać

Od początku roku 2025 akcje Taurona podrożały blisko 83 proc., ostatnie dni przyniosły spadek kursu, ale w dłuższym okresie można spodziewać się dalszych wzrostów.

– W krótkim horyzoncie to chyba wystarczy, jest czas na „uklepanie” obecnych poziomów i stabilizację po bardzo silnych wzrostach – ocenia Michał Sztabler.

Zwraca uwagę, że spółki energetyczne były mocno niedocenione i notowane po bardzo niskich wskaźnikach. Teraz będzie skłonność do wyceniania spółek energetycznych po znacznie wyższych wskaźnikach, więc to tu jest potencjał wzrostowy.

– Przez lata firmy energetyczne, niezależnie od tego co się fundamentalnie działo i jakie były wyniki, były wyceniane słabo. Teraz może być odwrotnie. Może być stabilizacja, może być niewielka korekta, ale nie spodziewam się, żeby były znaczące spadki – dodaje Michał Sztabler.

Wybory prezydenckie mogą wpłynąć na notowania spółek Skarbu Państwa

Jest jeszcze jeden istotny element mogący wpłynąć na notowania Taurona i innych spółek Skarbu Państwa. Po wygranej Karola Nawrockiego w wyborach prezydenckich wzrosło ryzyko przyspieszonych wyborów parlamentarnych, a wówczas pojawiłyby się pytania o fundusze europejskie i politykę gospodarczą.

– Taka zawierucha nigdy dobrze nie służy. Krótkoterminowo może być zamieszanie, ale długoterminowo perspektywy dla Taurona są dobre. Mamy segment dystrybucyjny, gdzie są zapewnione stabilne zwroty do roku 2028, mamy trochę pieniędzy z Krajowego Planu Odbudowy (KPO), a WACC w sektorze dystrybucji jest na poziomie prawie 11 proc. – wylicza Robert Maj.

Analitycy DM BOŚ w raporcie z 16 maja, podnieśli wycenę Taurona w horyzoncie 12-miesięcznym do 10,40 zł z 5,50 zł oraz podtrzymali rekomendację „kupuj”. Raport wydano przy kursie 6,88 zł. Analitycy zauważyli korzystne zmiany w sektorze energetycznym, które dodatkowo wspierają ich pozytywne podejście do walorów Taurona.

– Spośród 3 spółek energetycznych, które pokrywamy, Tauron pozostaje naszym preferowanym aktywem, następne jest PGE, a Enea na szarym końcu. Spośród segmentów biznesowych najlepsze perspektywy ma dystrybucja, a wśród spółek energetycznych pokrywanych przez nas segment dystrybucyjny Taurona ma najwyższy udział w skonsolidowanej EBITDA. Ponadto ryzyko związane z realizacją wielkoskalowych inwestycji właśnie w przypadku Taurona wydaje się nam najniższe – napisał w rekomendacji Łukasz Prokopiuk, analityk DM BOŚ.

Duże plany dotyczące OZE. Ostrożnie z fotowoltaiką

Tauron zakłada przekroczenie 1 GW własnych mocy z odnawialnych źródeł energii (OZE) na koniec 2025 r. Grupa prowadzi inwestycje także w farmy fotowoltaiczne a pamiętajmy, że fotowoltaika jest coraz częściej wyłączana w okresach nadprodukcji energii.

– W Tauronie podejście do inwestycji jest racjonalne. To była zawsze spółka, która była najbardziej zadłużona z trzech dużych grup energetycznych, dlatego ich apetyty, aby więcej inwestować, w tym także w OZE, były mocno ograniczone. To się nie zmieniło. Zmieniło się natomiast postrzeganie rynku energetyki odnawialnej, zwłaszcza fotowoltaiki, przez firmy energetyczne, które jeszcze rok-dwa lata temu miały olbrzymie plany związane z fotowoltaiką, a teraz to zostało zweryfikowane. Enea pierwsza powiedziała, że nie będzie budować farm słonecznych bez jednoczesnego dostawienia magazynu energii. Więc jak PSE wyłączy farmę fotowolticzną, to może ona produkować prąd do magazynu energii – podkreśla Michał Sztabler.

I zwraca uwagę, że Tauron nie ma zbyt dużo fotowoltaiki. Obecnie grupa realizuje dwie inwestycje fotowoltaiczne: projekt Bałków jest zaawansowany w 65 proc., a projekt Postomino w 90 proc. Obie inwestycje mają być gotowe jeszcze w 2025 r., ich łączna moc wyniesie 144 MW.

Tauron planuje również, że w 2025 r. do eksploatacji oddane zostaną farmy wiatrowe Nowa Brzeźnica i Sieradz o łącznej mocy 43,4 MW.

Wydzielenie elektrowni węglowych już mniej ważne

Jeszcze niedawno Tauron był jedną ze spółek, która oczekiwała wydzielenia aktywów węglowych. Ostatnio temat wydzielenia aktywów węglowych jednak ucichł.

– Produkcja energii w długim terminie jest dobrze postrzegana. Może się okazać, że z punktu widzenia inwestorów zagranicznych nie będzie to duże obciążenie, a być może będzie to traktowane jako atut. Po drugie okazuje się, że dochody z tytułu świadczenia usług systemowych dla PSE są atrakcyjne. Jak się to połączy z rynkiem mocy to w dużej części pokrywa koszty stałe funkcjonowania bloków węglowych. Może się okazać, że utrzymanie tych starych bloków węglowych w sporej części będzie wychodziło na zero. Zarządy grup energetycznych twierdzą, że jeżeli to im się nie będzie spinał finansowo, to będą zamykali bloki węglowe. Mam pewne wątpliwości, czy faktycznie tak będzie – ocenia Michał Sztabler.

Podkreśla, że wydzielenie aktywów węglowych przestało być kluczowym tematem.

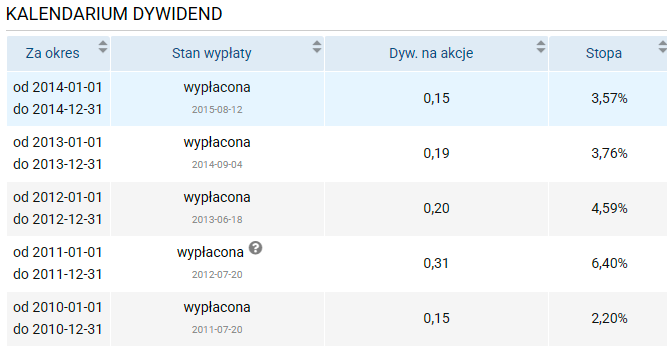

Dywidenda rozpaliła nadzieje

Podczas konferencji wynikowej 22 maja 2025 r. Krzysztof Surma, wiceprezes Taurona ds. finansów przypomniał, że strategia grupy mówi, że dywidenda miałaby być wypłacona nie później niż za 2028 rok. Zaznaczył jednak, że nie wykluczone jest, że dywidenda mogłaby zostać wypłacona wcześniej, nie podał jednak terminu, kiedy mogłoby to nastąpić.

– Nie sądzę, żeby wypłacono dywidendę za 2025 r., bardziej jest ona możliwa z zysku za rok 2026 czy 2027 – komentuje Michał Sztabler.

Kalendarium dywidendowe Taurona.

Inni analitycy mają w kwestii dywidendy inne zdanie. Niewykluczone, że dywidenda mogłaby pojawić się wcześniej.

– Enea wypłaciła wcześniej dywidendę, zakładałbym, że Tauron także wypłaci dywidendę. Jest duża szansa, że za rok 2025 dywidenda się pojawi. Dywidenda będzie wypłacona znacznie szybciej niż to spółka zapowiadała, kiedy mówiła, że myśli o tym, aby wypłacić dywidendę w roku 2029. To będzie kolejny przyczynek do tego, aby kurs sobie radził dobrze – podkreśla Robert Maj.

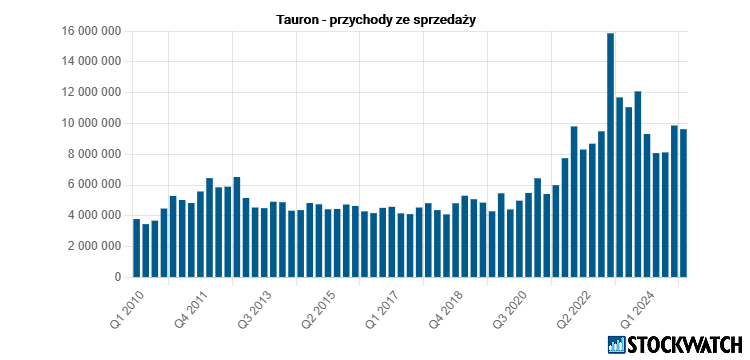

Tauron Polska Energia jest spółką holdingową w grupie kapitałowej, która zajmuje się wytwarzaniem, dystrybucją i sprzedażą energii elektrycznej oraz ciepła. Grupa Tauron obejmuje swoim działaniem 18 proc. powierzchni kraju i jest największym dystrybutorem energii w Polsce. Spółka miała 32,54 mld zł przychodów ze sprzedaży w 2024 r. Spółka jest notowana na GPW i wchodzi w skład indeksu mWIG40.