W drugim kwartale ekspansywna polityka pieniężna banków centralnych z państw rozwiniętych została niemal zatrzymana. Jedynie w Norwegii doszło do cięcia stóp w maju.

Fed przybrał stanowisko wyczekujące po marcowych redukcjach o 150 pb, w wyniku których przedział oprocentowania funduszy federalnych spadł do 0-0,25 proc. W czerwcu przedstawiciele Rezerwy zadeklarowali, że do 2022 roku stopa zostanie utrzymana w pobliżu zera.

– Fed zatrzymał się z dalszym łagodzeniem, nie chcąc prowadzić polityki NIRP (ujemnych stóp) wzorem BoJ i EBC, lecz dostarczał płynności rynkom w ramach wielu programów. W kwietniu uczestniczył w transakcjach overnight repo i przydzielał pożyczki dla samorządów w programie MLF, a od 12 maja zaczął skupować ETF-y obligacji korporacyjnych (program SMCCF). W efekcie suma bilansowa amerykańskiego banku powiększyła się o przeszło 3 bln USD kdk – napisano w raporcie.

Rynek długu na świecie w II kwartale 2020 r. (Fot. IRR Quarterly)

Do szeroko zakrojonej globalnie akomodacyjnej polityki monetarnej przyłączyły się w drugim kwartale banki centralne rynków wschodzących. Takie działania podjęto m. in. w Chinach, Meksyku, RPA, Rosji, Korei Płd., Turcji. Nie ominęło to również regionu Europy Środkowej. Poza Czechami i Węgrami stopy procentowe obniżyła polska RPP. Doszło do tego dwukrotnie (kwiecień i maj). W wyniku decyzji z 28 maja stopa referencyjna została zmniejszona do 0,1 proc.

– To pozwoliło zarobić przede wszystkim inwestorom mającym obligacje skarbowe z krótkiego końca – rentowność dwuletnich SPW spadła o prawie 80 pb kdk. Na rynkach bazowych trudno było o solidne zyski, trzymając pozycje przez cały kwartał. Zmiany dochodowości były zaledwie kilkupunktowe – wskazano w opracowaniu.

Tab. Zmiana rentowności obligacji skarbowych

| w proc. | 30.06.2020 | 31.03.2020 | kdk | 31.12.2019 | YTD |

| proc. | proc. | w pb | proc. | w pb | |

| US 2Y | 0,15 | 0,23 | -8 | 1,53 | -138 |

| US 10Y | 0,66 | 0,67 | -1 | 1,92 | -126 |

| GER 2Y | -0,69 | -0,68 | -1 | -0,59 | -9 |

| GER 10Y | -0,45 | -0,47 | 2 | -0,19 | -27 |

| PL 2Y | 0,11 | 0,87 | -76 | 1,46 | -135 |

| PL 10Y | 1,38 | 1,65 | -27 | 1,65 | -27 |

Legenda: kdk – zmiana kwartał do kwartalu, YTD – zmiana od początku roku. Źródło: investing.com

Benchmarkowy indeks S&P US Treasury Bond Index poszedł w górę o 0,5 proc. Dużo wyższe zyski zapewnił polski TBSP.Index w przeliczeniu na USD (prawie 7 proc.), lecz w walucie lokalnej zmiana była o wiele niższa (nieco ponad 2 proc.).

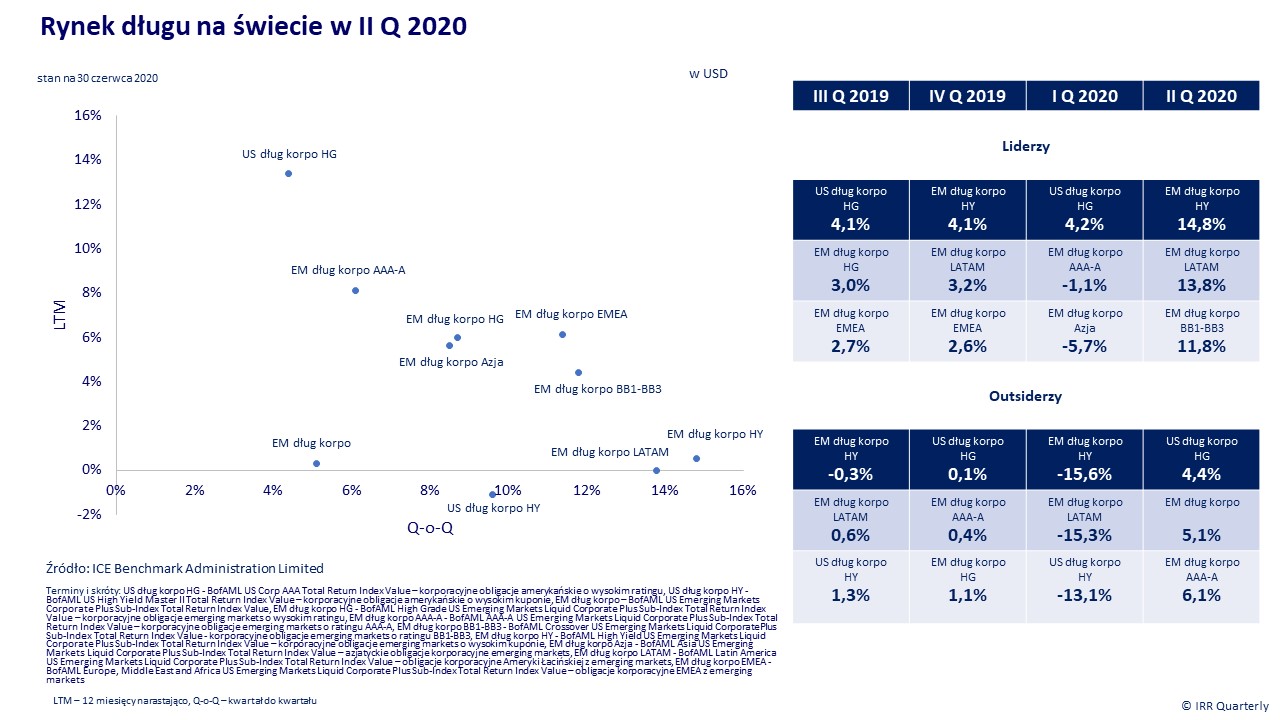

Poprawa nastrojów inwestorów i wzrost zainteresowania aktywami ryzykownymi spowodowała, że kapitał płynął do segmentu długu korporacyjnego. Powodzeniem cieszyły się zwłaszcza obligacje o wysokim kuponie, z których zyski były wysokie, w niektórych przypadkach nawet dwucyfrowe. Amerykański BofAML US High Yield Total Return Index zwyżkował o 9,6 proc., a jego bliźniak dla rynków wschodzących – High Yield US Emerging Markets Liquid Corporate Plus Sub-Index Total Return Index Value – wzrósł 14,8 proc.

W takim otoczeniu gorzej zachowywał się dług wysokiej jakości. Amerykański BofAML US Corp AAA Total Return Index Value zyskał 4,4 proc., zaś BofAML AAA-A US Emerging Markets Liquid Corporate Plus Sub-Index Total Return Index Value zwyżkował o 6,1 proc.

– Drugie półrocze będzie trudne dla inwestorów na rynku długu. Przestrzeń do spadków rentowności na krótkim końcu krzywej obligacji skarbowych na całym niemal świecie została zasadniczo zablokowana, bo akcja łagodzenia polityki pieniężnej zakończyła się. Długi koniec będzie podatny m. in. na zmiany oczekiwań co do czasu i skali odbicia gospodarczego. Z debaty publicznej praktycznie zniknęła kwestia inflacji, choć niedawno opublikowane dane Haver Analytics nakazują zastanowić się, czy jest to słuszne podejście – podano w IRR Quarterly.

Z danych Haver Analytics wynika, że napływy globalne do funduszy obligacji indeksowanych inflacją pod koniec czerwca znacznie przyspieszyły, a skala wzrostu zainteresowania tą klasą aktywów była największa od 5 lat.

Obawy inflacyjne inwestorów widoczne są również w USA, gdzie rentowność pięcioletnich TIPS-ów zniżkowała do ok. -0,9 proc. na koniec czerwca, podczas gdy na koniec marca wynosiła ok. -0,1 proc. W samym tylko czerwcu dochodowość amerykańskiego długu skarbowego indeksowanego inflacją spadła o 34 pb.

– Innym czynnikiem ryzyka dla rynku długu są działania fiskalne rządów, które prowadzą nieuchronnie do pogłębienia skali deficytów. Nie potrafimy zapomnieć daty 6 sierpnia 2011 – wskazali twórcy raportu.

6 sierpnia 2011 roku agencja S&P obniżyła rating dla amerykańskich obligacji długoterminowych z AAA do AA+, po raz pierwszy od 1941 roku.

– Nie wpłynęło to wówczas istotnie na rynek długu, być może dlatego, że S&P wcześniej wysyłał ostrzeżenia rynkom o możliwej obniżce ratingu, na podobne działania nie zdecydował się Moody’s i Fitch, a administracja prezydenta Obamy zarzucała agencji błędy metodologiczne w szacowaniu skali deficytu. Zmiana ratingu nastąpiła, gdy deficyt budżetowy wynosił ok. 8 proc. PKB. Teraz jesteśmy już poniżej tego poziomu, a szacunki wskazują, że wskaźnik na koniec roku wyniesie 15-20 proc. – wskazano w opracowaniu.

28 czerwca odbyła się pierwsza tura wyborów prezydenckich, która nie wyłoniła nowej głowy państwa, gdyż żaden z kandydatów nie uzyskał większości. Najwięcej głosów dostał Andrzej Duda (43,5 proc.), a drugie miejsce zajął Rafał Trzaskowski (30,5 proc.). W reakcji na wynik pierwszej tury nie doszło do istotnych zmian rentowności na rynku polskiego długu. 12 lipca odbędzie się głosowanie w ramach drugiej tury.

– W dotychczasowej historii tylko raz zdarzyło się, że kandydat, który wygrał w pierwszej turze, nie triumfował w drugiej (w 2005 roku, gdy Donald Tusk w pierwszej turze miał lepszy wynik niż Lech Kaczyński, ale w drugiej przegrał). Trudno powiedzieć, jaki będzie wynik zbliżającej się drugiej tury. Część inwestorów uważa, że wybór kandydata opozycji doprowadziłby do przedterminowych wyborów parlamentarnych, stąd takie rozstrzygnięcie mogłoby doprowadzić do wzrostu rentowności SPW – wskazali autorzy IRR Quarterly.