Tanich przejęć jest coraz więcej, a z warszawskiej giełdy pod pretekstem „braku perspektyw” znikają co ciekawsze spółki (Fot. GPW)

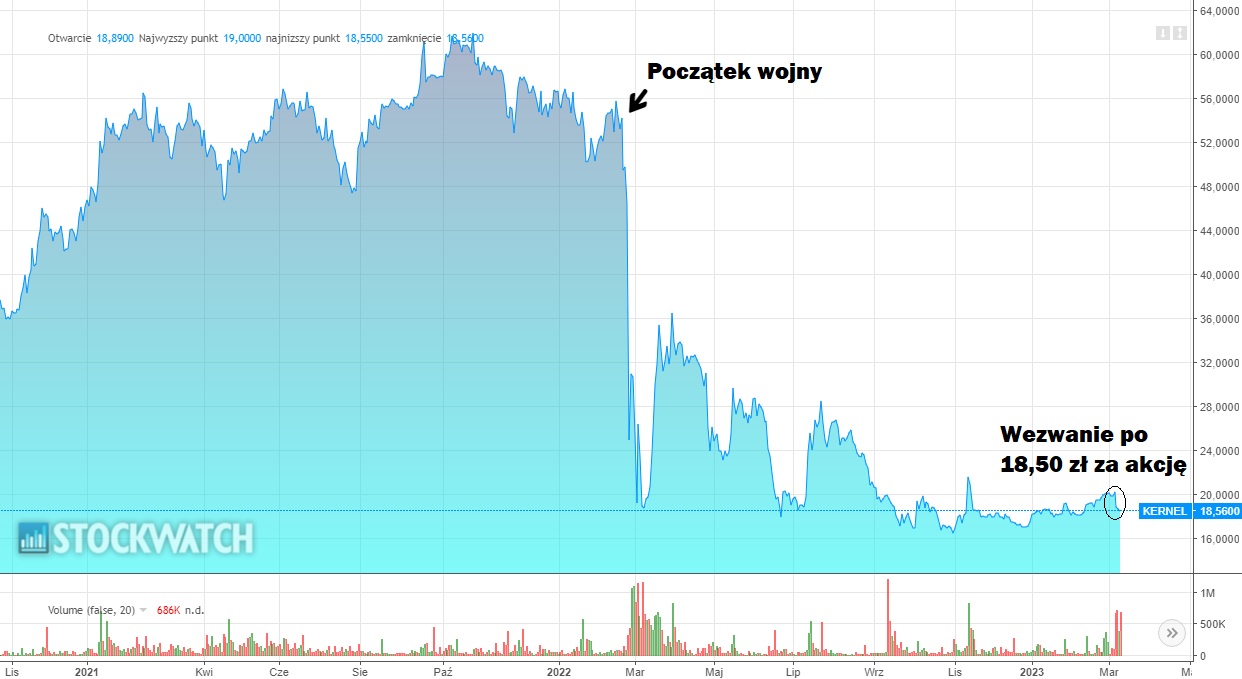

W pierwszych dniach marca jednym z najgorętszych tematów na GPW są wezwania na Ciech i Kernel Holding. Główni akcjonariusze obu spółek chcą odkupić brakujące pakiety akcji i doprowadzić do delistingu, czyli wycofania firm z giełdy. Sam fakt wezwania nie jest niczym nadzwyczajnym. Co roku podobnych transakcji jest kilkanaście-kilkadziesiąt. Kontrowersje budzi natomiast fakt, że oferowane stawki nie tylko nie przewidują premii za kontrolę, ale są nawet znacząco niższe od bieżących notowań. KI Chemistry wykłada 1,26 mld zł i proponuje 49 zł za akcję, podczas gdy wycena rynkowa Ciechu zbliża się do 53 zł za papier. W wypadku Kernela mowa o stawce 18,50 zł za akcję, czyli poziomie, na którym spółka była handlowana, gdy rosyjskie wojska okrążały Kijów i były o włos od podbicia Ukrainy.

Kliknij, aby powiększyć.

Sezon na leszcza czy okazja do sprzedaży?

Oba wezwania odbiły się szerokim echem i budzą spore emocje wśród inwestorów. Rynkowi eksperci nie mają wątpliwości, że oferowane stawki nie odzwierciedlają wartości fundamentalnej i perspektyw ich biznesów. Ciech jest mocnym kandydatem na gwiazdę sezonu wyników za IV kwartał 2022 r. DM BOŚ niedawno zwracał uwagę, że marże dla sody były silnie wspierane przez ograniczoną podaż i słabszą konkurencję. Z kolei analitycy mBanku oczekują, że w całym roku spółka zbliży się do górnej granicy prognozowanego zakresu EBITDA, który jeszcze pod koniec ubiegłego roku był podwyższany przez samą spółkę. Zdaniem Jakuba Szkopka, analityka Erste Securities Polska perspektywy na kolejne kwartały również są pozytywne.

– Tajming dla wyników Ciechu jest dobry. W ostatnich tygodniach mocno spadły ceny węgla i gazu, czyli dwóch pozycji, które mają kluczowe znaczenie dla kosztów produkcji. Przed Ciechem perspektywa poprawy wyników w najbliższych kwartałach. W Kernelu sytuacja jest nieco inna, ponieważ wojna trwa i perspektywy wyników pozostają niepewne. Niemniej w obu wypadkach mamy do czynienia z podejściem czysto oportunistycznym głównych akcjonariuszy. Wycena rynkowa jest niska, a premii w wezwaniu praktycznie brak – uważa Jakub Szkopek, analityk Erste Securities Polska.

Co ciekawe, w dniu ogłoszenia wezwania na Kernel kurs akcji sięgał nawet 21,46 zł. Ostatecznie po kilku dniach spadł do poziomu z wezwania, w czym duża „zasługa” groźby ze strony spółki, że firma może zostać wycofana z giełdy nawet bez zgody akcjonariuszy. Jak się okazuje, pozwalają na to przepisy prawa luksemburskiego (Kernel to ukraiński holding zarejestrowany w Luksemburgu), które nie wymagają ani zgody WZA ani przekroczenia progu np. 95 proc., jak to ma miejsce na gruncie polskich przepisów. Potencjalny delisting utrudni inwestorom wyjście z inwestycji, ale nie pozbawi praw do udziału w WZA czy dywidendzie. Chętnych do odkupienia akcji trzeba będzie jednak szukać na własną rękę.

– Kernel to spółka globalna. W akcjonariacie polskie fundusze odpowiadają za mniej niż 10 proc. kapitału zakładowego. Niewykluczone, że wzywający liczy, że zagraniczni inwestorzy zmęczeni wojną postanowią zamknąć pozycję, która w ich portfelu i tak jest marginalna. Nie wiemy, ile potrwa jeszcze wojna, ale już teraz sporo mówi się o wielkim programie odbudowy Ukrainy. Niewykluczone, że skłoni on globalnych graczy do powrotu na ten rynek. Zagraniczni inwestorzy praktycznie od 2014 r. nie inwestowali w duże projekty na Ukrainie. To się może zmienić. Jeśli tak się stanie, całkiem możliwe, że pojawią się też wezwania na inne spółki ukraińskie, po zupełnie innych cenach – dodaje Jakub Szkopek.

Inwestorzy: „To wywłaszczenie!”

Analizując pierwsze reakcje można śmiało powiedzieć, że inwestorzy nie palą się do zapisów po obecnych stawkach. Wśród akcjonariuszy Kernel Holdingu i Ciechu jest Quercus TFI. Sebastian Buczek, prezes funduszu na pytanie o ocenę ofert i ewentualny udział w wezwaniach odpowiedział krótko: „proponowane ceny nie są atrakcyjne”. W zdecydowanie mocniejszym tonie wypowiadają się inwestorzy detaliczni na forach i w mediach społecznościowych.

– Kernel jako największa spółka ukraińska zostanie zapamiętany długo. Każdy pomyśli teraz trzy razy, czy powierzać pieniądze ludziom nieuczciwym. Wywłaszczenie po 18,50 zł uczciwe nie jest – napisał Vox na forum Kernel Holdingu w StockWatch.pl.

– Patrząc na wyniki za zeszły rok i ogólnie perspektywy spółki, te 49 zł to jakiś żart. Po covidowym i wojennym dołku Kulczyk próbuje skupić jak najtaniej. Niedawno insiderzy nieprzypadkowo kupowali na spadkach od 42 zł do ok. 34 zł. Zobaczymy jak fundusze podejdą do tematu, ale proponowana cena jest imho mocno za niska – napisał javelin na forumowym wątku Ciechu.

KI Chemistry oficjalnie rozpoczęło wezwanie na Ciech po 49 zł za akcje. Rozumiem potrzebę kupienia w promocji, bo sam promocje lubię, ale IMO nie ma szans na to, że w takiej cenie uda się coś ugrać.

WINCYJ

— Piotr Cymcyk – Merytorycznie o Finansach (@DnaRynkow) March 9, 2023

Codziennie niskie (wy)ceny

Giełda to miejsce, gdzie jedni chcą tanio kupić, a drudzy drogo sprzedać. Tak jest na każdym parkiecie. Jednak jak zaznacza Jakub Szkopek, pod względem mnożników oferty na spółki notowane na GPW wyglądają marnie, są dużo niższe niż na Zachodzie. Rozdźwięk w wezwaniach potrafi być naprawdę duży. Nie brakuje też historii, gdzie drobni inwestorzy musieli brać sprawy w swoje ręce i w ramach szerszego porozumienia walczyć o wyższe stawki. Tak było m.in. w wypadku Polcoloritu czy Integera. W obu wezwaniach inwestorzy poprzez fora internetowe, media społecznościowe i drogą pantoflową uzbierali 10 proc. głosów na WZA i zablokowali opcję przymusowego wykupu po niskiej cenie.

– O transakcjach przeprowadzanych poza rynkiem możemy jedynie pomarzyć. W wypadku Alumetalu oferta zakładała 4,5x EBITDA, a w Ciechu mamy zaledwie 3x EBITDA. To naprawdę niskie mnożniki. Na naszym rynku wiele spółek ma niskie wyceny. Nic więc dziwnego, że co jakiś czas te lepsze biznesy są zdejmowane z rynku. Ostatnie lata nasiliły ten trend, co widać po statystykach. Delistingów jest więcej niż debiutów. Przed nami zapewne kolejne podobne wezwania – dodaje analityk Erste Securities Polska.

Jak zauważa Patryk Pyka z DI Xelion, duży kapitał na nasz parkiet z reguły zagląda tylko wtedy, gdy wyceny spółek są już skrajnie niskie na tle otoczenia.

– Kapitał zagraniczny jeżeli już się pojawia, to z reguły ogranicza się do spółek indeksu WIG20, ze względu na to, że w segmencie małych i średnich spółek występuje znacznie niższa płynność oraz słabsze pokrycie analityczne. To prowadzi do licznych absurdów, w których niektóre spółki bywają wyceniane nawet poniżej wartości posiadanych płynnych aktywów. Nie dziwi więc nas to, że duzi inwestorzy coraz częściej widzą okazje do tanich przejęć – komentuje Patryk Pyka, analityk DI Xelion.

Cieniem na warszawskiej giełdzie położyła się także wojna za naszą wschodnią granicą. Polska jest postrzegana jako rynek przyfrontowy, dlatego każdy skok napięcia na linii Ukraina/NATO-Rosja ma przełożenie na indeksy. Ale to nie koniec problemów GPW. W ostatnim czasie na pierwszy plan wysunęła się kwestia ingerencji polityków, którzy lekką ręką rozdają nie tylko publiczne pieniądze, ale także środki wypracowane przez firmy notowane na GPW.

– Ze względu na różne czynniki, w tym polityczne, polski rynek kapitałowy nie jest najpopularniejszym źródłem pozyskiwania kapitału. Dowodzi temu chociażby prosta statystyka – kapitalizacja spółek notowanych na GPW stanowi ok. 25 proc. polskiego PKB, podczas gdy w wielu krajach europejskich normą jest wartość na poziomie powyżej 50 proc. Polski rynek akcji ze względu na permanentny brak popytu wyceniany jest już od wielu lat z dużą premią w stosunku do rynków bazowych. Wskaźnik ceny do prognozowanych zysków liczony dla indeksu MSCI Poland znajduje się poniżej 10, podczas gdy wartość tego wskaźnika w przypadku amerykańskiego indeksu S&P500 wynosi 17,5 – komentuje Patryk Pyka, analityk DI Xelion.

Szansą na rozwój rynku miała być Strategia Rozwoju Rynku Kapitałowego. Pomysłów na przyciągnięcie nowych spółek i dużego kapitału poprzez zaproponowanie różnego rodzaju preferencji np. podatkowych, przewinęło się całkiem sporo. Problem w tym, że wdrażanie SRRK idzie tak wolno, że już teraz pojawiają się głosy, że to ostatni moment, żeby usiąść i napisać ją na nowo.

W wypadku GPW wiele negatywnych informacji jest już w cenach. Wielką niewiadomą pozostaje sytuacja na Ukrainie, kwestia środków z KPO oraz tegoroczna kampania wyborcza, która z reguły negatywnie odbija się na wycenach giełdowych. Analityk DI Xelion widzi na horyzoncie kilka jaskółek zwiastujących poprawę sentymentu do polskich akcji.

– Pod względem fundamentalnym polskie spółki są bardzo tanie, jednak to nie oznacza, że jedynym możliwym scenariuszem są tylko wzrosty. Do wzrostów, oprócz dobrych fundamentów potrzebny jest również popyt. W przypadku małych i średnich spółek konieczny jest powrót inwestorów do funduszy akcyjnych, które są podstawowym dostawcą kapitału dla tego segmentu rynku. Od listopada obserwujemy wyraźną poprawę w tym obszarze, co potwierdza chociażby wynik YTD sWIG80 na tle WIG20 (15 proc. vs 3 proc.). W kontekście polskich akcji w kolejnych latach coraz ważniejszą rolę będą również odgrywać środki płynące w ramach PPK. Uważamy, że punkt w którym znalazł się obecnie polski rynek kapitałowy, z perspektywy potencjału inwestycyjnego, charakteryzuję się wyraźną przewagą szans niż zagrożeń – mówi Patryk Pyka.