Patryk Pyka, analityk zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Porozumienie z Osaki po raz kolejny pokazuje, że temat wojny handlowej niezmiennie pozostaje bardzo dynamiczny i mało przewidywalny. Wystarczy cofnąć się do początku maja i przejrzeć tytuły nagłówków większości komentarzy giełdowych z tamtego okresu – ich wydźwięk nie zapowiadał wówczas szybkiego „happy endu”. Jednak czy możemy mówić o szczęśliwym zakończeniu? Należy pamiętać, że sprawy, które nie były dotychczas rozstrzygnięte i stanowiły główną oś nieporozumienia nadal pozostają nierozwiązane (mowa przede wszystkim o tematach związanych z transferem technologii).

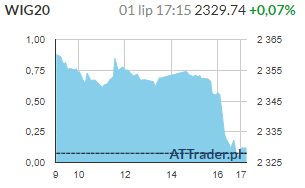

Rynki naturalnie celebrowały w poniedziałek rozstrzygnięcie sobotniego spotkania Trump-Xi. Parkiety azjatyckie zaliczyły pokaźne wzrosty, które w niektórych wypadkach przekroczyły 2 proc. Optymizm przeniósł się również do Europy, gdzie w większości przeważały zwyżki w okolicach 1 proc. Tak też sytuacja prezentowała się przez większość sesji w Polsce, jednak w okolicach godziny 16:00 WIG20 drastycznie opadł z sił i oddał niemal całość dziennego wzrostu. Polski indeks blue chipów zakończył ostatecznie sesję zyskując zaledwie 0,1 proc. i osiągając przy tym obroty na poziomie 528 mln zł. Nieco lepiej sytuacja rozstrzygnęła się w drugiej i trzeciej linii spółek – mWIG40 oraz sWIG80 zyskały po 0,5 proc. Tymczasem w USA S&P 500 na otwarciu atakuje nowe rekordy – w momencie pisania komentarza indeks zyskuje 0,9 proc. i notowany jest w okolicach 2.970 pkt.

Przez większość dnia WIG20 notował ponad 1-proc. wzrost, ale ostatecznie sesję zakończył w okolicach poziomu odniesienia.

Spośród opublikowanych dziś danych makro, warto zwrócić uwagę na czerwcowy odczyt przemysłowego indeksu ISM w USA, który wypadł nieco lepiej od konsensusu i znalazł się na poziomie 51,7 pkt. Przemysłowy ISM od niemal roku znajduje się w trendzie spadkowym, jednak wciąż utrzymuje pewien „bufor bezpieczeństwa”, który oddziela go od krytycznej bariery 50 pkt. Najważniejsze dane z gospodarki USA napłyną jednak dopiero w piątek (w pierwszy piątek miesiąca tradycyjnie zostaną opublikowane dane z amerykańskiego rynku pracy). Ich wydźwięk pozostaje kluczowy w kontekście kształtowania się polityki monetarnej Rezerwy Federalnej. Jak zaznacza sam J. Powell, nie są istotne dla niego pojedyncze wahania (w poprzednim miesiącu liczba nowo utworzonych miejsc pracy okazała się być zaskakująco niska), ale przynajmniej krótkoterminowe trendy.

Komentarz posesyjny Domu Inwestycyjnego Xelion sp. z o.o. 1 lipca 2019 r.

Patryk Pyka, analityk zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę.

Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.