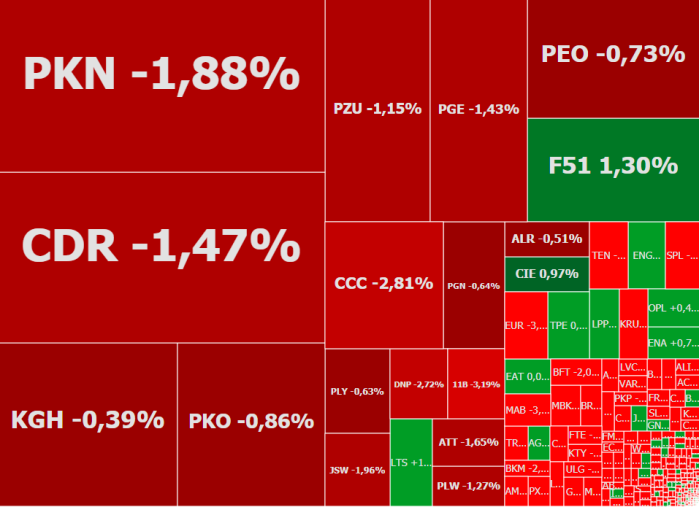

Mapa rynku. Źródło: ATTrader.pl

Fala wyprzedaży akcji, która wczoraj przetoczyła się przez Wall Street, dotarła nad Wisłę. Po tym jak w środę Średnia Przemysłowa zanurkowała o 2,41 proc., indeks S&P500 spadł o 3,09 proc., a Nasdaq Composite o 4,43 proc., spadki na giełdzie w Warszawie były czymś oczywistym. Szczególnie, że od lat rodzimy rynek akcji nie grzeszy siłą, a indeksy średnich i małych spółek ostatnio systematycznie pogłębiają kilkuletnie dołki.

Indeks WIG20 na otwarciu sesji spadł do 2.124 pkt. z 2.144 pkt wczoraj, otwierając lukę bessy i realizując utworzoną w okresie lipiec-wrzesień podażową formację głowy z ramionami. Chwilę po otwarciu spadł on jeszcze do 2.111,6 pkt., ale dość szybko wrócił do punktu wyjścia. O godzinie 10:04 WIG20 miał wartość 2.129,72 pkt., spadając o 0,68 proc.

Od strony technicznej poranny zwrot nie jest większą niespodzianką. Okolice 2.100 pkt. to ważne wsparcie. Ponadto wkrada się krótkoterminowe wyprzedanie, a dzisiejsza zniżka nasuwa analogię z sytuacją z pierwszej połowy października, gdzie podobny spadek i luka bessy na otwarciu była sygnałem do późniejszej kilkudniowej korekty.

Po godzinie handlu znacznie gorzej radziły sobie indeksy spółek średnich i małych, które w pierwszych minutach notowań pogłębiły swoje dołki z odpowiednio 2 i 5 lat. Indeks mWIG40 spadał o 1,42 proc. do 3.821 pkt., a sWIG80 o 1,24 proc. do 10.895 pkt. W tym czasie reprezentujący szeroki rynek WIG miał wartość 54.895 pkt. i spadał o 0,88 proc., tracąc od początku roku już prawie 14 proc.

W kolejnych godzinach nastroje na globalnych rynkach akcji, a więc i na GPW, kształtować będzie mix nadziei na wzrostowe odbicie w USA, a także informacji i spekulacji odnośnie wyników finansowych amerykańskich spółek oraz dane i wydarzenia gospodarcze.

Gra na krótko, czyli jak zarobić na GPW przy użyciu kontraktów terminowych >>> CZYTAJ WIĘCEJ

Nadzieje na odbicie w Stanach już grają. Widać to zarówno w początkowym zachowaniu polskich indeksów, jak i giełd we Frankfurcie i Paryżu, czy notowań kontraktów na amerykańskie indeksy. Niestety, ta szybka poprawa jest mocno podejrzana. Historycznie bardzo rzadko udawało się zakończyć sesję dobrym wynikiem, gdy po mocnych spadkach na otwarciu, inwestorzy równie szybko rzucali się do kupna akcji. Wynika to z prostego powodu. W wypadku tak szybkich krótkoterminowych zysków i dużej niepewności co dalej, pokusa równie szybkiej realizacji zysków była duża.

Jeżeli chodzi o inne czynniki to dziś przed sesją w USA raporty kwartalne opublikuje m.in. Altria Group, Comcast, ConocoPhillips, General Electric, Merc i Twitter. Dużo ważniejsze raporty z punktu widzenia kształtowania się nastrojów rynkowych zostaną jednak opublikowane po sesji. Wówczas wynikami pochwali się Alphabet (Google), Amazon i Intel.

Dużo emocji, zwłaszcza na europejskich giełdach, może wywołać dzisiejsze posiedzenie Europejskiego Banku Centralnego (ECB). Jego wyniki zostaną opublikowane o godzinie 13:45, natomiast o 14:30 rozpocznie się konferencja prasowa prezesa banku Mario Draghiego. W sposób oczywisty zmiana stóp procentowych w strefie euro nie jest oczekiwana. Na to trzeba zaczekać jeszcze około roku. Natomiast to co może wywoływać emocje i na co inwestorzy będą reagować, to czy ECB już teraz ogłosi definitywne zakończenie programu skupu aktywów oraz czy i w jaki sposób odniesie się do ostatniej serii fatalnych danych makroekonomicznych ze strefy euro oraz zamieszania wokół włoskiego budżetu na 2019 roku.

Oprócz ECB w kalendarzu jest jeszcze publikacja amerykańskich danych o zamówieniach na dobra trwałego użytku we wrześniu (prognoza: -1 proc. m/m) i tygodniowych wnioskach o zasiłek dla bezrobotnych (prognoza: 214 tys.). Jednak podobnie jak opublikowany już rano październikowy indeks niemieckiego instytutu Ifo (spadek do 102,8 z 103,7 pkt., przy prognozie 103 pkt.), nie będą one mieć większego przełożenia na decyzje inwestorów.

Sytuacja na globalnych rynkach akcji w sposób automatyczny zepchnęła na drugi plan inne impulsy. W tym wyniki spółek z GPW. Rano opublikował je m.in. PKN Orlen i Millennium.

W III kwartale PKN Orlen zarobił netto 2,06 mld zł, przewyższając rynkowe prognozy na poziomie 1,94 mld zł. Przychody wyniosły 30,34 mld zł i również były wyższe od oczekiwań 30,19 mld zł. Spółka poinformowała także, że w IV kwartale spadają marże downstream i rafineryjna.

Akcje paliwowego giganta tanieją o 1,4 proc. do 90,18 zł, w największym stopniu ciążąc WIG20. W dół indeks równie mocno ciągnęły taniejące akcje PZU (-1,2 proc.) i CD Projekt (-1,9 proc.).

Nieco lepsze od oczekiwań wyniki zaprezentował również Bank Millennium. Zysk netto w III kwartale wyniósł 200,2 mln zł (prognoza: 199,2 mln zł), a wynik odsetkowy 463 mln zł (prognoza: 457,2 mln zł). Akcje banku tanieją jednak o 1,4 proc. do 8,62 zł, ciągnąc razem z Dino Polska, Krukiem i Asseco Poland w dół indeks mWIG40.

Na szerokim rynku zmiennością wyróżnia się kurs akcji The Farm 51. Na starcie sesji notowania producenta gier z NewConnect spadały o ponad 6 proc., a obecnie rosną o blisko 5 proc. W centrum uwagi inwestorów jest pozycja gry World War 3 na liście bestsellerów Steam oraz dane nt. liczby graczy. W czwartek najnowsza produkcja gliwickiego studia spadła na 7. pozycję. >> Dołącz do dyskusji na forumowym wątku dedykowanym akcjom The Farm 51

Marcin Kiepas, niezależny analityk finansowy.

Niezależnie jakim wynikiem zakończy się czwartkowa sesja w Warszawie, czy wygra podaż, czy jednak zwyciężą nadzieje na odbicie w USA, co pozwoli rodzimym indeksom wyjść na plusy, obraz polskiego rynku akcji nie przedstawia się dobrze. Zarówno pod względem analizy sytuacji na wykresach poszczególnych indeksów, jak i czynników fundamentalnych. To ostatnie dotyczy szczególnie małych i średnich spółek. Polska gospodarka szczyt koniunktury ma już za sobą. To sprawia, że spółki te będą miały jeszcze większe kłopoty nie tylko z poprawa zyskowności, co z generowaniem przyszłych zysków na zbliżonym poziomie.