Załamanie kursu Intela. Pytamy ekspertów, czy to okazja do kupna

Już 37 proc. tracą w sierpniu notowania akcji Intela, po tym jak spółka podała szereg niekorzystnych wiadomości. Jej wyniki za drugi kwartał wypadły pięciokrotnie niżej od oczekiwań, podała też słabe prognozy na trzeci kwartał. Kapitalizacja giganta spadła do 83 mld USD i daleko jej do wartości rynkowej, jaką może pochwalić się konkurencja.

Wykres obrazujący czarną serie notowań Intela. Kliknij, aby powiększyć

Intel wart 30 razy mniej od Nvidii? Ekspert tłumaczy, o co chodzi

AMD jest już warte 2,5 razy więcej, a Nvidia 30 razy więcej. Jak zauważa Adrian Apanel z DM BOŚ, problemy Intela wynikają z tego, że w wyścigu producentów procesorów niedawny potentat został w tyle. Jeszcze nie tak dawno jego logo można było znaleźć na każdym komputerze, ale to już przeszłość. Intel zaspał w wyścigu technologicznym, m.in. związanym ze sztuczną inteligencją, i utracił udziały rynkowe na rzecz AMD, Nvidii, czy TSMC.

– Przypomina to sytuację z Nokią w dobie rewolucji smartfonów. Fińska firma zbagatelizowała nowy trend i w rezultacie straciła udziały rynkowe na korzyść spółek takich jak: Apple, Samsung, HTC, LG czy Sony – wskazuje zarządzający portfelami.

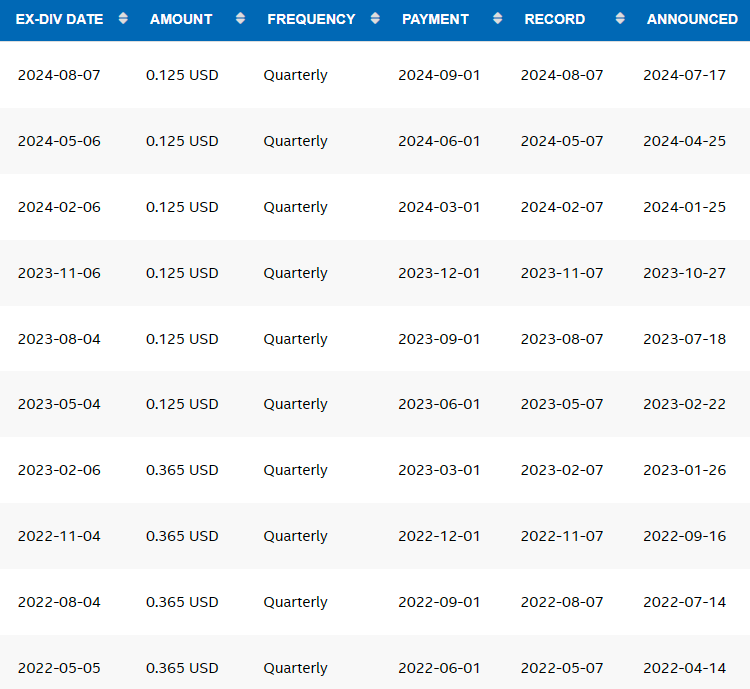

Intel rok temu mocno ograniczył dywidendę, a kilka dni temu całkowicie ją zawiesił, co zdaniem eksperta w przypadku spółki z taką historią jej wypłacania ma potężne konsekwencje, i to nie tylko dla wizerunku. W sytuacji kiedy społeczeństwa się starzeją i coraz częściej inwestuje się z myślą o emeryturze, wiele funduszy inwestuje w oparciu o strategie dywidendowe, a spółki przestające je wypłacać, po prostu wypadają z portfeli.

– Spółka zapowiedziała restrukturyzację – zwolnienie 15 proc. pracowników i cięcia kosztów. Jednak wyjątkowo niepokojące, że po tych zapowiedziach nie zobaczyliśmy nawet korekcyjnego odbicia kursu, a taki brak aktywności po stronie kupna nawet inwestorów spekulacyjnych wskazuje na skrajnie negatywne nastroje rynkowe – zauważa Apanel.

Dywidendy Intela. Źródło: Spółka.

Czy warto kupić akcje Intela? Specjaliści nie są zgodni

W poniedziałek kurs akcji Intela nadal nie potrafił znaleźć twardego dna. Spośród około 50 pokrywających spółkę analityków kupno jej akcji zaleca zaledwie dziewięciu, a jeden określił je mianem „nienadających się do trzymania w portfelu”. Według Apanela na inwestycje w akcje giganta z Kalifornii jest zdecydowanie za wcześnie.

– Nie zaryzykowałbym kupna akcji Intela, zwłaszcza w warunkach obserwowanego na światowych rynkach pogorszenia koniunktury – wskazuje zarządzający.

Jak tłumaczy specjalista, Intel w ostatnich latach bardzo nadwyrężył zaufanie inwestorów niespełnionymi obietnicami i opóźnieniami i nie jest wykluczone, że sytuacja powtórzy się kolejny raz. Według niego wielkim testem dla spółki będzie wejście na rynek procesora Xeon 6 czy akceleratora AI o nazwie Gaudi 3, który według zapowiedzi na mieć dwa razy większą wydajność niż rozwiązania Nvidii.

Temu, że Intel wpadł przez popełnione błędy w poważne kłopoty, nie przeczy Marek Zuber, ekonomista z Akademii WSB. Jednak według niego nie powinno się jeszcze skreślać giganta, a to m.in. ze względu na ogromną innowacyjność, którą do tej pory potwierdził nie raz. Jak zauważa ekspert, w historii Intela nie są to pierwsze zawirowania, a z dotychczasowych być może nawet nie najpoważniejsze.

– W latach 70. Intel szybko się rozwijał, ale jego rozwiązania zaczęli kopiować Japończycy i spółka mało nie przypłaciła tego bankructwem. Z problemów udało się jej wyjść dzięki dokonanemu wówczas przełomowi technologicznemu, jakim było opracowanie procesorów krzemowych – wskazuje ekspert.

Dlaczego Intel wpadł w kłopoty? Ekonomista tłumaczy

Jak zauważa ekonomista z Akademii WSB, na lidera związanej z AI rewolucji Nvidia wyrosła dość przypadkowo. Jeszcze kilka lat temu specjalizowała się w kartach graficznych a nie w procesorach graficznych, które okazały się kluczowe. Tymczasem Open AI zabiegało o współpracę z Intelem, chcąc wykorzystywać jego procesory do trenowania algorytmów. Zdaniem specjalisty spółkę z siedzibą w kalifornijskiej Santa Clarze za przespanie rewolucji AI nie do końca można jednak winić.

– Jeszcze dwa i pół roku temu żadne prognozy nie mówiły o taki gwałtownym przyspieszeniu rozwoju branży – tłumaczy ekonomista.

Jak dodaje, Intel w miliardowe straty popadł za sprawą splotu kilku czynników. Będące kluczowym klientem Apple zaczęło produkować procesory do swoich urządzeń samemu, a jego marka Bionic szybko zdobyła renomę. Tymczasem ostatnie produkty Intela okazały się bardziej awaryjne, a by utrzymać sprzedaż spółka była zmuszona zaoferować klientom wydłużenie gwarancji.

Jednocześnie Intel próbował nadrobić dystans stracony do konkurencji na polu półprzewodników (szczególnie silną konkurencją byli tu najpierw Japończycy, a potem tajwańskie TSMC), a to przyczyniło się do popełnienia kolejnych błędów. Jednak zdaniem Zubera potentat wcale nie musi zostać w tyle – dysponuje chipami o rozmiarze 4 nm, a jeśli uda mu się relatywnie szybko wprowadzić 3-nanometrowe, to inwestorzy uznają to za spory sukces.

– Patrząc na kłopoty, jakie z zejściem poniżej 10 nm mają Chiny, trzeba powiedzieć, że technologie Intela wciąż są bardzo nowoczesne. Kurs spółki mocno spadł, ale wiadomo co trzeba poprawić i dysponuje ona bezcennym know-how – zaznacza ekspert.

Spadki na wykresie kursu akcji Intela. Czy warto kupić jego akcje?

Według niego inwestorzy powinni już zacząć zastanawiać się nad kupowaniem akcji Intela, a to dlatego że przewidzenie, kiedy wypadnie dołek, jest w zasadzie niemożliwe. Jak zastrzega specjalista, ryzyko jednak jest spore, bo niska wycena może skusić któregoś z konkurentów do próby wrogiego przejęcia, co nie musi być dobre dla posiadaczy akcji. Oczywiście w takich sytuacjach nie można całkowicie wykluczyć, że ktoś „wie więcej” i ze jakieś „trupy z szafy” jeszcze wyjdą.

Na razie zdaniem ekonomisty nic jednak nie wskazuje, by można było się spodziewać powtórki z afery Enrona sprzed ponad 20 lat. Intel przeoczył okazję na rynku procesorów stworzonych pod trenowanie algorytmów, co skrzętnie wykorzystała Nvidia. Jednak trudno zakładać, żeby przy takim tempie postępu w branży Nvidia uzyskała dominującą pozycję na trwałe.

– Rewolucja AI zwiększy produktywność pracowników o 30 proc., czyli bardziej niż rewolucja przemysłowa, i wątpię, by całość korzyści z tego mogła zgarnąć jedna firma – ocenia Zuber.

Mimo to wycena sięgnęła pułapu typowego dla przedsiębiorstw zagrożonych niewypłacalnością, choć spółka nadal przynosi zyski. Jak oblicza tygodnik Barron’s jest ona zbliżona do wartości księgowej z pominięciem aktywów niematerialnych i prawnych, co stanowi dobre przybliżenie wartości likwidacyjnej przedsiębiorstwa. Dla porównania w przypadku konkurencji takiej jak AMD i Nvidia akcje są wyceniane na odpowiednio 15- oraz 50-krotność tej miary.

O tym że trupów w szafie Intela nie musi już być dużo, świadczyć może fakt, że na załamaniu kursu akcje kupował prezes Pat Gelsinger. Jednak każdy, który będzie chciał wykorzystać załamanie, musi sobie zdawać sprawę z ryzyka, że przecena jeszcze znacząco się pogłębi. Przy popadnięciu w głębokie straty nawet odpornym psychicznie inwestorom zdarza się dać za wygraną i sprzedać akcje. Jak mawiał jeden z ojców współczesnej ekonomii John Maynard Keynes, rynek potrafi być irracjonalny dużo dłużej, niż ty będziesz wypłacalny.