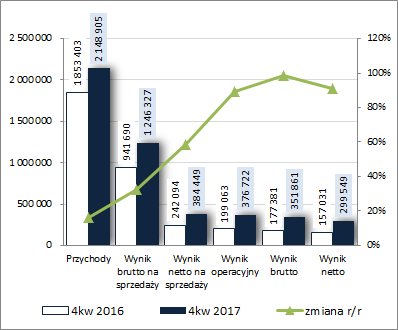

Dolarowa rozmiarówka – omówienie wyników i sytuacji finansowej LPP po 4kw. 2017 r.Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 4kw 2017r. GK LPP kontynuowała pozytywne tendencje z poprzednich okresów sprawozdawczych notując poprawę r/r na poszczególnych poziomach wynikowych

rachunku zysków i strat. Skonsolidowane przychody wzrosły o 16%, zysk brutto na sprzedaży o 32% (nieznacznie niższe r/r koszty własne i zarazem znacznie wyższa marża brutto – 58 wobec 50,8% przed rokiem), zysk netto na sprzedaży o 59% (łączne koszty sprzedaży i ogólnego zarządu były o 23% wyższe, a więc poniżej tempa wzrostu wyniku brutto na sprzedaży), zysk operacyjny o 89% (wyraźnie mniejsze r/r koszty netto na działalności pozostałej – 7,7 wobec 43 mln zł), zysk brutto o 98% (efekt mniejszego wzrostu kosztów finansowych netto – 24,9 wobec 21,7 mln zł, tj. o 15% – względem poprawy na poziomie operacyjnym), a po uwzględnieniu księgowań podatkowych zysk netto o 91% (niższe tempo poprawy względem poziomu brutto to efekt wyższej r/r efektywnej stopy podatkowej – 15 wobec 11%).

Znaczną poprawę wyników Grupa odnotowała również w skali całego 2017 roku. Skonsolidowane przychody wzrosły o 17%, zysk brutto na sprzedaży o 27%, zysk netto na sprzedaży o 91%, zysk operacyjny o 155%, zysk brutto o 190%, a zysk netto o 152%.

Od strony graficznej przedstawioną wyżej sytuację zaprezentowano na rysunkach poniżej (jednostka – tys. zł oraz %)

kliknij, aby powiększyć

kliknij, aby powiększyćBiorąc pod uwagę kierunki geograficzne in plus na przychody Grupy w analizowanym okresie performowały wszystkie rynki działalności, z czego największą poprawę w ujęciu względnym r/r odnotowano w odniesieniu do Europy (z wyłączeniem Polski i państw byłego ZSRR; +26%) oraz Bliskiego Wschodu (+24%). Również dwucyfrową poprawę, aczkolwiek wyraźnie mniejszą, odnotowano w przypadku rynków państw byłego ZSRR (+17%) oraz Polski (+12%), która pozostaje głównym generatorem przychodów (ok 57% udziału).

Lepsze wyniki sprzedaży r/r można także stwierdzić biorąc pod uwagę jako podstawę porównania poszczególne marki Grupy. Największy skok sprzedaży w 4kw odnotowano w przypadku Sinsey (+36%), następnie w Cropp (+19%), Reserved (+16%), Mohito (+10%) i House (+6%). Na uwagę zasługuje również utrzymanie wysokiego, trzycyfrowego, tempa wzrostu sprzedaży internetowej, która w rozpatrywanym okresie po wzroście o 101% stanowiła ok 7% sprzedaży kwartalnej i 5% rocznej.

Za dobrymi r/r wynikami sprzedażowymi Grupy z jednej strony stały dodatnie LFL (sprzedaż w sklepach porównywalnych) w ramach poszczególnych marek oraz większości rynków działalności (+12,9%) oraz wzrost powierzchni sprzedaży (+8,7%, z czego największy w odniesieniu do Sinsay – 21% oraz Reserved – 10,5%).

Patrząc się na sytuację wynikową Grupy z szerszej perspektywy czasowej (wykresy poniżej; ujęcie narastające za 12m, jednostki – tys. zł oraz %) można stwierdzić, że mamy do czynienia z kontynuacją poprawy zapoczątkowanej w 2kw 2017r, po jednym z dłuższych w historii LPP okresów pogorszenia wyników i marż. Przychody i wyniki ponownie ulegają systematycznej poprawie, czemu towarzyszy także wzrost podstawowych wskaźników rentowności. Jednocześnie o ile w przypadku wielkości wynikowych Grupie udało się powrócić do wcześniejszych poziomów bądź nawet je poprawić, to w odniesieniu do wskaźników rentowności nadal pozostaje tu miejscami spory dystans do nadrobienia.

kliknij, aby powiększyć

kliknij, aby powiększyćNiewątpliwie za odwrócenie jeszcze nie tak dawno negatywnych tendencji wynikowych Grupy w dużym stopniu odpowiada postępujące przez cały 2017 rok znaczne osłabienie dolara amerykańskiego względem polskiego złotego. Jednocześnie, jak zauważono już wcześniej Grupa kontynuuje działania w zakresie rozwoju sieci sprzedaży (wykres poniżej po lewej), w tym również sprzedaży on-line i tu również, podobnie jak w przypadku ogólnych tendencji efektywnościowych, mamy do czynienia z odwróceniem niekorzystnej jakiś czas temu sytuacji – zarówno przychody jak i zysk brutto na sprzedaży w przeliczeniu na m2 ponownie wzrastają (wykres poniżej po prawej).

kliknij, aby powiększyć

kliknij, aby powiększyćPlany rozwojowe LPP zakładają dalszy rozwój sieci sprzedaży (planowany wzrost powierzchni w 2018r. ma wynieść ok 10%), w tym zwłaszcza w Europie (nacisk na Europę Południowo-Wschodnią), krajach byłego ZSRR oraz na Bliskim Wschodzie. Rozwój w Polsce ma być wybiórczy. Zakłada się również wejście na nowe rynki – Kazachstan i Słowenia (sklepy własne) oraz Izrael (franczyza). Planowany na 2018r. CAPEX ma wynieść nieco ponad 0,5 mld zł (+18% r/r), z czego blisko 350 mln zł ma być przeznaczone na wydatki związane z otwarciami sklepów. Jednocześnie zakłada się utrzymanie trzycyfrowego tempa wzrostu sprzedaży internetowej, czemu służyć mają uruchomienia e-commerce na kolejnych rynkach, w tym m.in. na Ukrainie. Ponadto uruchomiono pod koniec 2017 r. 2 centra logistyczne (Stryków oraz Moskwa), a w planach są dwa kolejne (Wielka Brytania orz Europa Południowa).

W kontekście wynikowym Grupa wyznaczyła sobie na 2018 r. cel w postaci utrzymania dwucyfrowego tempa wzrostu sprzedaży oraz marży brutto na poziomie 54-55% (na koniec 2017r. było 52,9%). Biorąc pod uwagę szczególnie korzystne warunki działalności w 2017 r. (bardzo dobra koniunktura gospodarcza i sentyment konsumencki oraz tracący na wartości USD) i ryzyko ich odwrócenia lub pewnej korekty w najbliższym czasie, cel ten należy uznać za dość ambitny. Dodatkowo dochodzi kwestia wprowadzonego niedawno ograniczenia handlu w niedziele na rynku polskim, co również może wpłynąć in minus na wyniki Grupy.

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych LPP, to w rozpatrywanym okresie sprawozdawczym (wykres poniżej po lewej, jednostka – tys. zł) prezentowało się ono dużo korzystniej pod względem salda ogólnego aniżeli przed rokiem – dopływ rzędu 258 wobec 101 mln zł. Jednocześnie jednak w głównej mierze był to efekt znacznie niższych r/r wydatków finansowych netto (65 wobec 399 mln zł). W obszarze operacyjnym Grupa odnotowała spadek generowanej gotówki (415 wobec 539 mln zł), na czym zaważyło mniejsze r/r ograniczenie zapotrzebowania na kapitał obrotowy netto (zarówno nadwyżka finansowa netto jak i EBITDA uległy dość wyraźnej poprawie). Z kolei w obszarze inwestycyjnym odnotowano wyraźnie wyższe r/r wydatki inwestycyjne netto (91 wobec 39 mln zł), tradycyjnie głównie związane z rozwojem sieci sprzedaży.

Tym samym w ujęciu narastającym za 12m (wykres poniżej po lewej, jednostka – tys. zł) LPP odnotowała powrót do dodatniego poziomu salda ogólnego, czemu towarzyszyła poprawa struktury przepływów. Dodatnie przepływy operacyjne, niemal w punkt odpowiadające raportowanemu poziomowi EBITDA i w zdecydowanej większości bazujące na nadwyżce finansowej netto, ze znaczną przewagą pokrywały inwestycyjne i finansowe wydatki netto.

kliknij, aby powiększyć

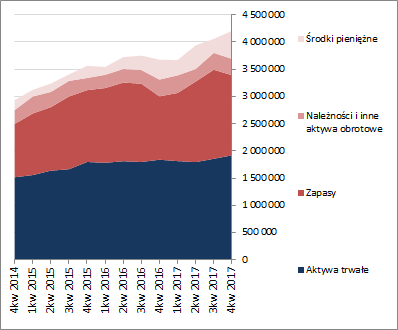

kliknij, aby powiększyćOcena sytuacji finansowejJeśli chodzi o sytuację w zakresie bilansu to jak widać na rysunkach poniżej (po lewej aktywa, po prawej pasywa, jednostka – tys. zł) względem poprzedniego okresu sprawozdawczego mamy do czynienia z utrzymaniem wzrostu w zakresie sumy bilansowej (+4%). W przypadku aktywów wiązało się to ze wzrostem wartości majątku trwałego o 3% i obrotowego (głównie zapasy i należności) o 4%. Z kolei w przypadku pasywów wzrost ten odpowiadał zwiększeniu się kapitału własnego o 12% i spadkowi zadłużenia ogółem o 6% (dług krótkoterminowy zmniejszył się o 7%, a długoterminowy utrzymał na mniej więcej dotychczasowym poziomie; dług oprocentowany zmniejszył się o 26%).

kliknij, aby powiększyć

kliknij, aby powiększyćZmiany te wpłynęły pozytywnie na strukturę kapitałowo-majątkową Grupy, która i tak od pewnego czasu prezentowała się korzystnie – aktywa trwałe są z dość wyraźną nadwyżką finansowane są kapitałami stałymi, w tym w pełni kapitałem własnym.

Biorąc pod uwagę analizę sprawozdania finansowego za 2017 rok sytuacja finansowa Grupy uległa pewnej poprawie i generalnie prezentuje się korzystnie. W obszarze płynności mamy nadwyżkowe pokrycie zobowiązań krótkoterminowych majątkiem obrotowym oraz w nieco ponad połowie przepływami operacyjnymi (co istotne przepływy operacyjne są trwale dodatnie), a pod względem kapitału obrotowego odnotowuje się ostatnio systematyczną poprawę (wzrost poziomu kapitału obrotowego netto, przy jednoczesnym spadku zapotrzebowania). Z kolei w odniesieniu do zadłużenia można stwierdzić niewielkie jego wahania na poziomie umiarkowanym (42% aktywów ogółem) oraz sygnalizowaną poprawę w zakresie długu oprocentowanego (spadek poziomu poniżej stanu gotówki). Pozytywne zmiany w ocenie sytuacji finansowej LPP potwierdza również serwisowy rating, który wzrósł do poziomu A+.

Wskaźniki finansowe GKLPP można znaleźć pod linkiem

www.stockwatch.pl/gpw/lpp,wykr... Ocena sytuacji rynkowejWymowa serwisowych automatów wyceny pozostaje niezmienna w relacji do poprzednich omówieni – nadal mamy do czynienia ze sporym przewartościowaniem akcji LPP na GPW w Warszawie. LPP od dawna traktowana jest jak typowa spółka wzrostowa, stąd znaczna rozbieżność między wyceną rynkową a np. rentą wieczystą bazującą na bieżącym zanualizowanym wyniku netto jest niejako naturalna. Obecnie różnica między tymi wycenami (przy założeniu kosztu kapitału dla LPP na poziomie 10%) jest na poziomie nieco ponad 300 %, a więc dość sporym (co prawda wzrost wyniku netto w 2017r. był blisko 150%, ale wcześniej w okresie wzrostu oscylował on częściej na poziomie 20-30%).

Link do wskaźników rynkowych

www.stockwatch.pl/gpw/lpp,wykr... oraz...

wycen

www.stockwatch.pl/gpw/lpp,wykr... Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.