Moda na LPP trwa. Sinsay podbija rynki i ciągnie akcje w górę

LPP to jeden z najpopularniejszych top picków na 2025 r. wśród giełdowych biur maklerskich. Wielu ekspertów liczyło, że w tym roku spółka będzie dynamicznie poprawiać wyniki dzięki ekspansji marki Sinsay. Mimo wyboistego pierwszego półrocza, spółka po części spełniła te oczekiwania. We wrześniu kurs akcji odzieżowego giganta wyznaczył nowy historyczny szczyt notowań w ujęciu total return. W międzyczasie spółka podzieliła rekordową dywidendę w wysokości ponad 1,2 mld zł.

Kliknij, aby powiększyć

LPP w II kwartale 2025: Dwucyfrowy wzrost przychodów, EBIT w górę

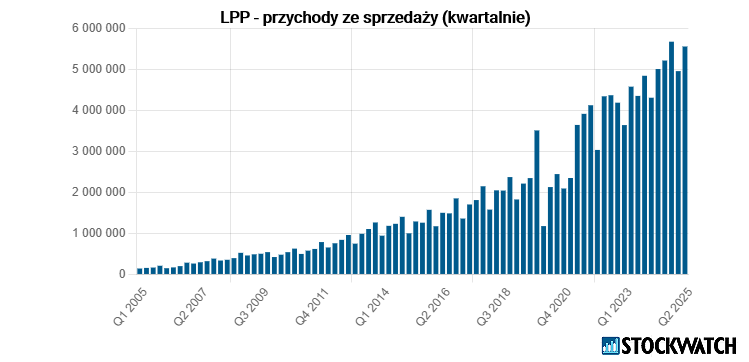

Drugi kwartał roku obrotowego 2025 (okres maj–lipiec) przyniósł LPP 5 554 mln zł sprzedaży, co oznacza wzrost o 11 proc. r/r. Wskaźnik LFL dla pięciu marek (Reserved, House, Cropp, Mohito i Sinsay) był dodatni i wyniósł 1,6 proc., lecz – jak przyznał zarząd – apetyt był większy. Efekt mocnej bazy „agentów zakupowych” (sprzedaż do Rosji w 2024 r.) zaniżył dynamikę raportowaną: po jej oczyszczeniu wzrost core sięgnąłby ok. 17,4 proc. r/r. Dodatkowy balast to umocnienie złotego wobec walut zakupu (ok. -2 p.p.).

– Wskaźnik LFL w drugim kwartale dla wszystkich 5 marek (…) był dodatni oraz wyniósł 1,6 proc. CFO grupy (…) przyznał, że apetyt był większy – zaznacza Przemysław Staniszewski, analityk StockWatch.pl w omówieniu wyników LPP za II kwartał.

Źródło: Opracowanie własne/StockWatch.pl

Po stronie marek wyróżnia się Sinsay, które wygenerowało 2 942 mln zł sprzedaży (ok. +30 proc. r/r) i odpowiadało za 53 proc. obrotów grupy. Jednocześnie metraż r/r wzrósł o 43 proc., co oznacza, że sprzedaż rośnie wolniej niż powierzchnia. Reserved zwiększył przychody do 1 604 mln zł (+13,6 proc. r/r) przy stabilnej sieci, co implikuje zdrowe LFL.

– Zwiększenie sprzedaży Sinsay o prawie 1/3 w ujęciu rok do roku wygląda w teorii dobrze, ale w praktyce można mieć wątpliwości. Proszę zwrócić uwagę, że w tym samym ujęciu r/r liczba sklepów Sinsay wzrosła aż o 60 proc. do 1 812 na koniec lipca. Takie porównanie (dynamiki sprzedaży versus dynamika liczby sklepów) jest jednak nie fair, ponieważ zmienia się metraż średniego sklepu, który r/r spadł o 10 proc. Jeśli odniesiemy się do metrażu to mamy obecnie 1,56 mln m2 powierzchni sprzedażowej, co przekłada się na dynamikę r/r o 43 proc., to zaś oznacza, że sprzedaż rośnie wolniej o 13 p.p. niż metry powierzchni sprzedażowej – zaznacza Przemysław Staniszewski.

Na poziomie rentowności marża brutto wyniosła 54 proc. i była wyższa o 2,8 p.p. r/r (raportowo), jednak po porównaniu z bazą oczyszczoną z agentów to spadek vs 55,6 proc. rok wcześniej – skutek większego udziału Sinsay i bardziej agresywnego zarządzania marżą.

– Oczyszczając rentowność brutto (…) rok temu mielibyśmy 55,6 proc. (…) w chwili obecnej mamy de facto spadek (…) o 1,6 p.p., co spółka tłumaczy (…) wyższym udziałem marki Sinsay – dodaje analityk StockWatch.pl.

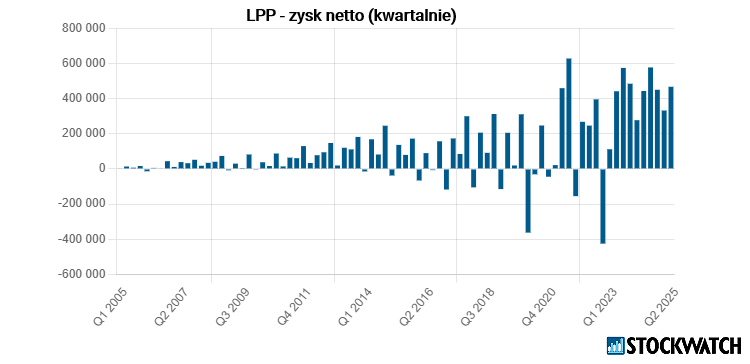

Wynik EBIT w II kwartale sięgnął 689 mln zł (+12,8 proc. r/r), a zysk na sprzedaży (bez salda PPO/PKO) – 770 mln zł (+24 proc. r/r). Zysk netto wyniósł 467 mln zł (+5,4 proc. r/r), osłabiony przez saldo finansowe, tj. wyższe odsetki, różnice kursowe i dyskonto należności.

Źródło: Opracowanie własne/StockWatch.pl

LPP podtrzymuje cele finansowe i inwestycyjne na rok 2025/26

Przy okazji raportu Grupa LPP utrzymała czerwcowe plany sprzedażowe i marżowe na obecny rok finansowy. Przychody mają sięgnąć ok. 23–24 mld zł, a marża brutto ze sprzedaży utrzymać się w przedziale 53–54 proc. Spółka zamierza kontynuować wzrost w kanale tradycyjnym i online, przy jednoczesnym zwiększeniu powierzchni handlowej o 25–30 proc., głównie dzięki rozwojowi sieci Sinsay. Wiceprezes Marcin Bójko podczas konferencji przyznał, że widzi potencjał do przebicia całorocznego celu dla marży brutto na sprzedaży.

– Plany sprzedażowe Grupy na rok finansowy 2025/26 zakładają obecnie możliwość osiągnięcia ok. 23–24 mld zł oraz utrzymanie marży brutto ze sprzedaży w przedziale 53–54 proc. (…) Planowane nakłady inwestycyjne wyniosą 3,1 mld zł, z czego 1,9 mld zł przeznaczonych zostanie na nowe sklepy – zaznacza Dariusz Dadej, analityk Noble Securities.

Jak wskazuje analityk, mimo rosnących inwestycji, spółka utrzymuje bezpieczny poziom zadłużenia. Priorytetem pozostaje dalsza poprawa rotacji zapasów i efektywności operacyjnej, co może pozwolić na przekroczenie zakładanego celu marżowego.

– Obecnie największym zagrożeniem dla realizacji naszych prognoz jest wolniejsze niż zakładamy tempo rozwoju sieci sprzedaży. Dodatkowo są to czynniki wpływające na pogorszenie ogólnej sytuacji gospodarczej, które utrudniałyby poprawę siły nabywczej konsumentów, a w konsekwencji skutkujące spadkiem popytu – dodaje Dariusz Dadej.

Źródło: Opracowanie własne/StockWatch.pl

Strategia na lata 2025/26–2026/27: rozwój Sinsay i nowe rynki

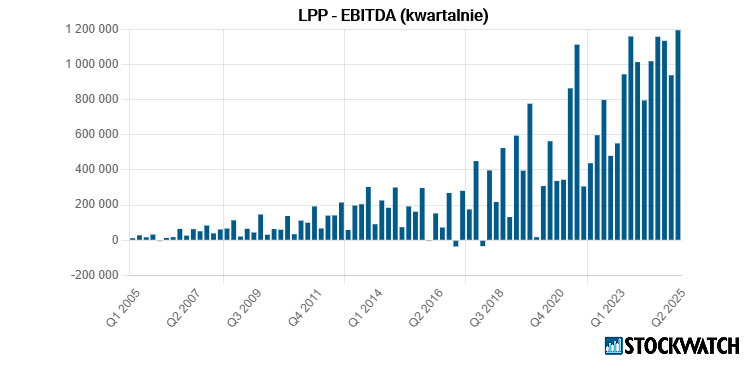

W perspektywie dwóch kolejnych lat LPP planuje utrzymanie ok. 20-proc. tempa wzrostu powierzchni sprzedaży. W tym czasie marża brutto ma się stabilizować w przedziale 51–52 proc., a marża EBITDA na poziomie 18–19 proc. Strategia zakłada utrzymanie kosztów operacyjnych na poziomie 41–42 proc. sprzedaży oraz kontynuację dynamicznego rozwoju Sinsay, która ma odpowiadać już za trzy czwarte przychodów Grupy.

Nowym kierunkiem ekspansji stał się Azerbejdżan – 3 października LPP otworzyło pierwszy salon Sinsay w Baku, rozpoczynając działalność na 44. rynku. Do końca roku spółka planuje uruchomienie tam ośmiu sklepów o łącznej powierzchni ponad 6 tys. m2.

– Ekspansja w Azerbejdżanie wpisuje się w strategię wzmocnienia pozycji w Azji Centralnej i na Kaukazie oraz rozwój własnej sieci sprzedaży – ocenia analityk Noble Securities.

Rosyjska aktualizacja: Spłata należności wydłużona do 2029 r.

Kluczowe ryzyko bilansowe w wypadku LPP to należności za sprzedany w 2022 roku biznes w Rosji. Spółka wciąż nie otrzymała zapłaty za sklepy i towary dostarczane do 2024 r. Z raportu półrocznego wynika, że grupa LPP wydłużyła termin spłaty za sprzedane towary do 2029 r., rozpoznając odpis w wysokości 30 mln zł. Na koniec lipca w bilansie było 568 mln zł należności za towary (po odpisie) plus pozycje związane z ratami za sklepy. Łączny ciężar „rosyjskich należności” oszacowano na ok. 814 mln zł.

– Niestety, ale wydłużenie terminu spłaty do roku 2029 nie wygląda jako najbardziej wiarygodne potwierdzenie prawdopodobieństwa spłaty rosyjskich należności – uważa Przemysław Staniszewski, analityk StockWatch.pl.

W kwietniu 2022 r. LPP ogłosiło sprzedaż spółek zarejestrowanych w Rosji – Re Trading i LLC Re Development – z uwagi na niepewną sytuację i konsekwencje wojny na Ukrainie. Transakcja od początku była owiana tajemnicą. Według późniejszych deklaracji nabywcą rosyjskiego biznesu miało być chińskie konsorcjum. W polityce informacyjnej LPP Komisja Nadzoru Finansowego dopatrzyła się uchybień. Latem br. nadzór nałożył na spółkę karę 1,8 mln zł w związku z nieujawnieniem informacji poufnych dotyczących kluczowych warunków sprzedaży spółki Re Trading. Postępowanie zakończyło się w warunkach nadzwyczajnego złagodzenia sankcji.

Analityk obniżył cenę docelową LPP do 23 tys. zł za akcję

Rynkowi eksperci wciąż widzą w LPP olbrzymi potencjał. W październiku analityk Noble Securities obniżył cenę docelową akcji odzieżowej spółki z 23 300 do 23 000 zł, utrzymując jednak rekomendację „kupuj”. Obecnie rynek wycenia jedną akcję odzieżowego giganta na 16 670 zł, co implikuje 38-proc. potencjał wzrostu. Wycena została przygotowana w oparciu o metody DCF (20 983 zł) i porównawczą (21 578 zł), z równym ich uwzględnieniem.

– Aktualizując wycenę i rekomendację uwzględniamy głównie zapowiadany przez zarząd plan rozwoju sieci sprzedaży oraz oczekiwania co do marż. Dodatkowo nieznaczne korekty wynikają z uaktualnienia prognoz parametrów wpływających na oczekiwane poziomy sprzedaży porównywalnej – napisał Dariusz Dadej, analityk Noble Securities.

W ocenie analityka, konsekwentna realizacja strategii ekspansji i poprawa efektywności operacyjnej mogą być kluczowymi katalizatorami wzrostu kursu akcji w najbliższych kwartałach. LPP pozostaje jedną z najbardziej dynamicznie rozwijających się grup modowych w regionie, z coraz silniejszą pozycją na rynkach zagranicznych.

LPP płaci coraz wyższą dywidendę

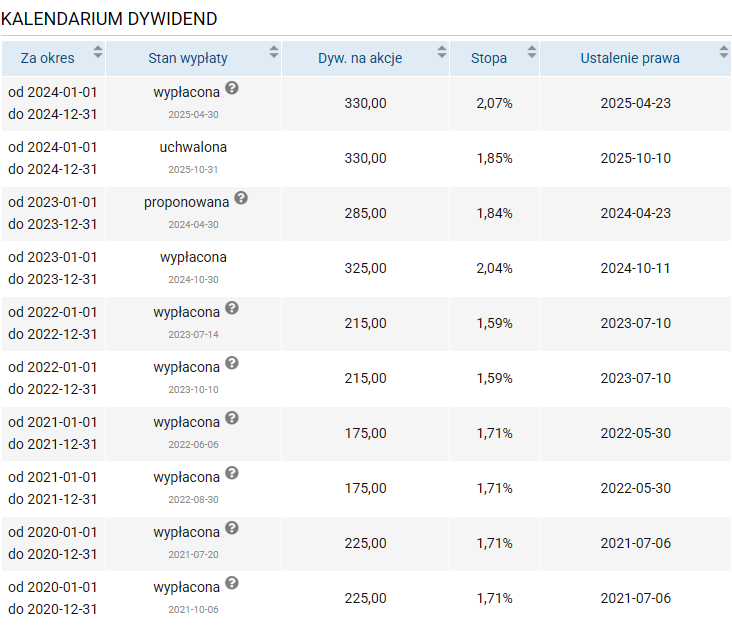

LPP to zdrowy i generujący solidną gotówkę biznes. Dzięki temu gdańska spółka od lat dzieli się zyskiem z akcjonariuszami. Za rok obrotowy 2024/25 na wypłatę trafiło łącznie 1,22 mld zł dywidendy, co odpowiada stawce 660 zł na akcję. Pierwsza część w wysokości 330 zł/akcję została wypłacona w formie zaliczki jeszcze w kwietniu. Druga transza zostanie wypłacona 31 października 2025 r. Rok wcześniej spółka wypłaciła 610 zł dywidendy na akcję.

Źródło: Opracowanie własne/StockWatch.pl

LPP zarządza markami Reserved, Cropp, House, Mohito i Sinsay. Spółka jest notowana na GPW od 2001 r. i wchodzi w skład indeksu WIG20. W roku obrotowym zakończonym w styczniu 2025 r. miała 20,2 mld zł skonsolidowanych przychodów.

Rekomendacja dla LPP powstała 6 października 2025 r. Autorem rekomendacji jest Dariusz Dadej, analityk Noble Securities. Wymagany prawem disclaimer jest do pobrania TUTAJ

{kind=link}