CMS PayWell – omówienie sprawozdania finansowego GK PlayWay po 3 kw. 2017 r.Trzeba przyznać, że obecny rok jest dla spółki bardzo udany i wypada lepiej niż osobiście oczekiwałem po publikacji prospektu emisyjnego spółki. Za nami już dwie premiery kluczowych gier – 911 Operator osiągnął sukces znacznie większy niż można się było spodziewać po tej stosunkowo prostej i taniej grze, a kolejna odsłona symulatora warsztatu rozbiła bank. W kolejnym kwartale wynik spółki wesprze jeszcze GoldRush: The Game.

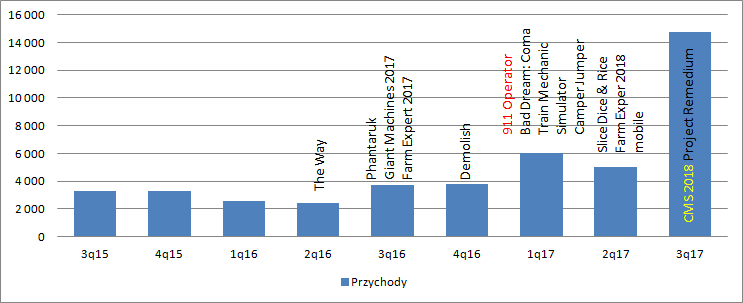

Przychody ze sprzedaży PlayWay (dalej PW) w 3 kw. wyniosły 14,7 mln zł i były rekordowe. W porównaniu do analogicznego kwartału 2016 r. mamy prawie 3 krotny wzrost sprzedaży i wejście na zupełnie inny poziom, choć istotny progres miał miejsce już w 1 i 2 kwartale – odpowiednio o 135 proc. i 106 proc.

kliknij, aby powiększyćJak widać na powyższym wykresie spółka wydaje całe mnóstwo gier, ale prawdziwym hitem nadal jest głównie seria CMS. W premierowym kwartale spółka sprzedała ok. 220 tys. egzemplarzy na Steam (dane steam.spy), co oznacza że tytuł mógł wygenerować około 9 mln zł przychodów (19,99 USD cena regularna, 20 proc. dyskonto do ceny średniej 3,6 kurs USD/PLN, 30 proc. prowizji STEAM)

Swoje zrobiły także z pewnością DLC – 2 dostępne podczas premiery zostały pobrane w ciągu pierwszych dni łącznie w większej liczbie niż sama gra, a ich ceny kształtowały się na poziomie 25 proc. ceny gry.

Proszę zauważyć, że przychody w premierowym kwartale (sprzedaż CMS przez 2 miesiące i 3 dni) CMS18 są prawie czterokrotnie wyższe niż w półroczu w którym zostało wydane CMS15 – 3,9 mln zł przychodów za okres 1 stycznia -30 czerwca 2015 (sprzedaż gry przez 2 miesiące i tydzień) . Niestety nie wiadomo jak sprzedała się gra w wersji pudełkowej i czy wyniki pierwszego kwartału już taką sprzedaż obejmują (wydawcą jest KochMedia). W każdym bądź razie pomiędzy kwartałami zaliczki od wydawców zmniejszyły się o ok. 400 tys. zł i można mniemać, że minimum taka kwota przeszła przez przychody.

Nie do pominięcia wydaje się także wpływ 911 Operator. Gra według danych steamspy.com znalazła w 3 kw. w ok. 16 tys. sztuk co mogło się przełożyć na ok. 0,5 mln przychodów, ale tytuł ten napędzał głównie wyniki pierwszego kwartału kiedy znalazł ok 90 tys. nabywców.

Wynik pierwszego półrocza prawdopodobnie budowały tez poprzednie części CMS. We wrześniu 2016 r. liczbę posiadaczy gier z serii można było szacować na ca 670 tys. sztuk, natomiast obecnie to już ponad 1,2 mln. Licząc, że upłynęło 5 kwartałów dostaniemy średnią kwartalną sprzedaż na poziomie ponad 100 tys. sztuk, czyli znacznie większą niż debiutujące w tym roku tytuły poza CMS18, choć trzeba zaznaczyć, że obniżki cen były już bardzo duże – nawet na poziomie 85 proc. Z tego powodu obroty z poprzedników w 1 czy 2 kw. raczej nie była wyższe niż 0,5 mln zł, ale wolumen gier budował bazę sprzedażową dla CMS18.

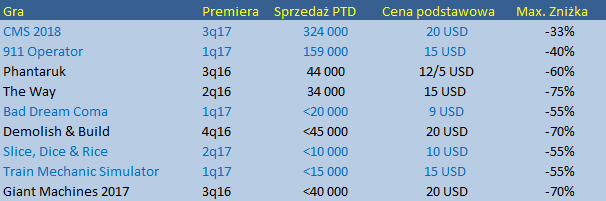

Pozostałe tytuły z portfolio spółki posiadają sprzedaż o rząd mniejszości mniejszą niż CMS i znacznie niższy potencjał sprzedażowy. W poniżej tabeli zamieściłem sprzedaż od dnia debiutu do dnia dzisiejszego (dane steamspy.com) wraz z maksymalnymi obniżkami ceny jakie się do tej pory pojawiły:

kliknij, aby powiększyćPodobną sprzedaż kwartalną (przychody) po debiucie najważniejszego tytułu mieliśmy przy debiucie This War of mine, ale w tamtym wypadku rynek sukces wycenił dopiero po post factum, natomiast w przypadku spółki stało się to już przy debiucie na GPW.

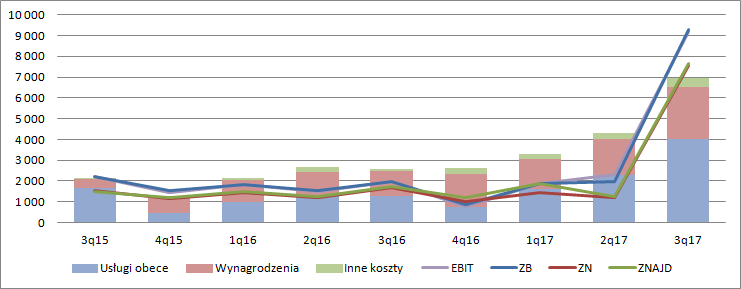

Dzięki świetnej sprzedaży CMS uzyskał kwartalny wynik operacyjny na poziomie 9,2 mln zł. czyli o 361 proc. więcej r/r. Co istotne, choć faktycznie grę pisało RedDot, to koszty pisania nie są kluczowe dla wyników. Z analizy regresji liniowej dla funkcji usług obcych w funkcji sprzedaży dostaniemy 25 proc. kosztu plus poziom stały nie przekraczający 0,5 mln zł. Oczywiście poruszamy się w pewnym zakresie błędów, bo część kosztów usług obcy dotyczy zapewne gier które są obecnie pisane przez zewnętrzne podmioty. Faktyczne obciążenie tantiemami dla producenta jest prawdopodobnie znacznie niższe.

Całkowite koszty rosną, co jest zupełnie zrozumiałe z dwóch względów: wyższe tantiemy dla twórców, ale także wyższe płace na skutek rozwoju firmy i zwiększania liczby studiów w grupie.

kliknij, aby powiększyćZysk netto przynależny akcjonariuszom PlayWay wyniósł w 3 kw. 7,6 mln zł, natomiast kroczący z ostatnich 4 kwartałów 12 mln zł. W tym kontekście kapitalizacja na poziomie +400 mln zł wydaje się dość wysoka, choć oczywiście tylko w porównaniu do historycznych już osiągnięć spółki. Przed nami kolejne kwartały sprzedaży CMS, ale z pewnością nie będą już tak dobre jak debiutancki. W IV kw. na Steam sprzedało się ok. 100 tys. CMS18, czyli ponad połowę mniej niż w kwartale premiery (szacowany przychód 5 mln zł), swoje dołożą DLC – myślę, że śmiało można założyć dodatkowy 1 mln zł. Do tego mamy dodatkowo 30 tys. 911 operator (wydaje się, że może to dać obrót na poziomie 600 tys.) i przede wszystkim premierę GoldRush ze sprzedaż 123 tys. egzemplarzy, która powinna dać kolejne 5 mln wpływów.

Wygląda na to, że kolejny kwartał nie powinien się w jakiś bardzo duży sposób różnić pod względem obrotów od obecnego. Znacznie trudniej szacować niestety wynik spółki. Przez obecny zysk przeszły koszty pisania CMS, więc z tej strony dostaniemy pewien plus, natomiast na GoldRush spółka dostała licencję od Discovery, które wsparło projekt także promocją na własnych kanałach, a to może zrodzić dodatkowe koszty. Ponadto spółka podpisała z Kochem umowę licencyjną na 9 gier/edycji, z których część już została wydana, a zatem powinna się pojawić opłata licencyjna w przychodach.

Wydaje się, że można zakładać minimum wynik netto jaki spółka uzyskała w tym kwartale, a w związku z tym kroczący zysk skoczy do 18 mln zł. Jeśli uwzględnić w kroczącym wyniku kolejny kwartał, to PW nie wygląda już tak strasznie drogo, tym bardziej, że dwa pierwsze kwartały tego roku powinny być znacznie lepsze r/r i budować kroczącą sumę zysków za 4 kolejne kwartały.

Bardzo dobrze zapowiada się w szczególności pierwszy kwartał, kiedy według spółki wydany zostanie Agony (budżet 2,5 mln zł):

www.stockwatch.pl/komunikaty-s...Pytaniem jest co stanie się w spółce dalej. Od premiery CMS15 do premiery CMS18 minęło 2,5 roku, a normalnym jest, że sprzedaż w trakcie kolejnych kwartałów od premiery eroduje, choćby przez obniżki cen. Widomo, ze pojawią się konsole dla CMS15 i także wersja mobilna tej gry. Ale raczej to nie będzie już takie uderzenie pro-wynikowe jakie miało miejsce z wersji PC. Podobnie spółka zamierza wydać mobilne 911 Operator. Jeśli założymy sukces Agony zbliżony skalą do CMS, to możemy zakładać, że dziura przychodowa pomiędzy premierami zostanie zasypana, choć będzie nierówna i zbuduje się głownie w 2018 r.

Jest jeszcze największa produkcja spółki, a w zasadzie spółki zależnej Creativeforge. Z wielkości umowy pożyczki można się domyślać, że ten tytuł będzie miał gigantyczny jak na dotychczasową skalę budżet – 9 mln zł – tak wynika z umowy pożyczki. Gra być może zadebiutuje pod koniec roku, a jej wydawcą na wszystkie platformy ma być Koch. Wydaje się, że to właśnie w tej produkcji może być pewien upsaide dla akcjonariuszy z obecnej wyceny, choć to tylko wróżenie z kwoty budżetu.

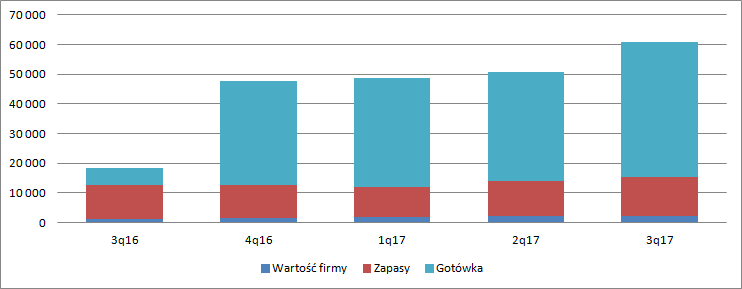

Na razie zapasy wynoszą 13,2 mln zł, z czego niecały milion to nierozliczone koszty już wydanych gier, natomiast 12 mln zł to produkcja w toku. Poziom może wydawać się duży, ale biorąc pod uwagę budżet samego Phantom Doctrine, a także fakt wydania 10 gier w ciagu 6 miiesięcy zaskoczenia z pewnością nie ma.

kliknij, aby powiększyćZa to może dziwić niskie tempo wzrostu zapasów (+14 proc. r/r.) i stan gotówki. Od IPO minął rok, a spółka wręcz opływa w gotówkę. Wydaje się, że są problemy w realizacji celów emisyjnych, gdzie między innymi do 10 mln zł miało pójść na projekty istniejących zespołów, a 15 mln na inwestycje w kolejne zespoły deweloperskie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.