Przesunięty deadline po raz drugi - omówienie sprawozdania finansowego Scope Fluidics po II kw. 2020 r. Ostatnie omówienie rozpoczynałem od informacji o wydłużeniu okresu certyfikowania urządzenia do końca trzeciego kwartału. Ze względu na pandemię oraz prace nad testem COVID-2 spółka w drugiej połowie lipca poinformowała o rozszerzeniu prac nad PCR One w zakresie testów na COVID-2 oraz chęć pozyskania dodatkowego finansowania. W efekcie istnieje poważne ryzyko przesunięcia komercjalizacji projektu, choć zarząd nadal podtrzymuje chęć jego zamknięcia (czyt. sprzedaży w 2020 roku).

Na temat modelu biznesowego, ludzi zaangażowanych w projekt, akcji fantomowych czy bardziej szczegółowego omówienia dwóch prowadzonych projektów (PCR One i BacterOMIC) nie będę się już powtarzał i odsyłam do jednej z poprzednich analiz (

www.stockwatch.pl/forum/wpis-n...).

PCR ONE – odroczone końcowe odliczaniePrzypomnę tylko, że PCR One to aparat diagnostyczny (zautomatyzowana analiza markerów genetycznych) wykrywający zakażenia i mający dawać wyniki w ciągu 15 minut. System ma umożliwiać rozpoznanie do kilkudziesięciu patogenów. W związku z pandemią oczywiście najbardziej gorącym i chodliwym pomysłem jest dodatkowy (drugi poza PRSA) panel wykrywający Covid-2.

Jeśli chodzi o panel MRSA to po podpisaniu na początku kwietnia 2020 roku umowy o przeprowadzenie oceny skuteczności klinicznej systemu PCR|ONE z trzema szpitalami w województwie mazowieckim niestety niewiele się wydarzyło. Ze względu na pandemię szpitale są skupione na koronawirusie i działają w innych reżimach sanitarnych niż wcześniej co powoduje perturbacje związane z gromadzeniem próbek przez szpitale oraz wystartowaniem całej procedury testowania. Jest to dość istotna informacja, ponieważ jest to warunek konieczny do certyfikacji, której termin spółka przesunęła (raport bieżący z maja 2020 roku) na 30 września bieżącego roku. W trakcie jednego z webinarów z inwestorami zarząd deklarował, że proces może potrwać 4-6 tygodni. To oznacza, że okienko czasowe w zasadzie się zamyka i może być trudne o ile w ogóle możliwe dotrzymanie tego terminu. O ile oczywiście nie okazało się, że jednak zbieranie próbek w szpitalach i testowanie już się rozpoczęło.

Jeśli chodzi o panel wykrywający wirusa SARS-CoV-2 to według informacji podawanych przez spółkę prace idą pełną parą, po osiągnięciu w połowie maja etapu proof-of-concept - laboratoryjne potwierdzenie możliwość detekcji RNA wirusa SARS-Cov-2 przy użyciu PCR One i jednorazowego kartridża.

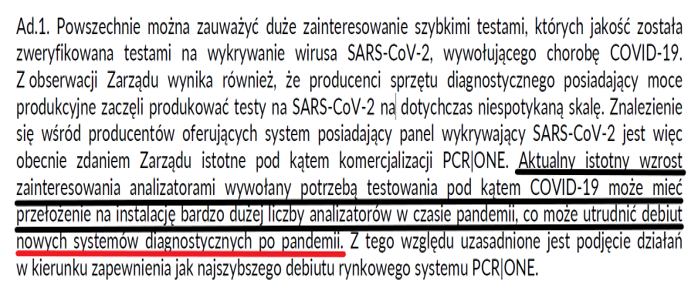

Bazując na informacjach płynących z raportów bieżących, okresowych, chatach i spotkaniach z zarządem można stwierdzić, że posiadanie panelu wykrywającego SARS-Cov-2 może być warunkiem koniecznym, aby móc sprzedać ten produkt. Potwierdza to de facto zarząd pisząc w swoim sprawozdaniu:

kliknij, aby powiększyćW zasadzie zarząd tym akapitem potwierdził moje przypuszczenia z poprzedniej analizy. Wtedy podkreślałem, że z jednej strony mamy na szali kwestię Covid-2 (niebywały popyt w momencie odniesienia sukcesu co również powinno mieć przełożenie na cenę sprzedaży) a z drugiej strony upływający czas (prace nad testami prowadzone na całym świecie co w momencie debiutu wiarygodnego konkurencyjnego analizatora może spowodować problemy w komercjalizacji PCR One). Innymi słowy – PCR One należy skomercjalizować jak najszybciej, co jednak jest prawdopodobne przy przekonaniu kupca do wiarygodności panelu wykrywającego koronawirusa.

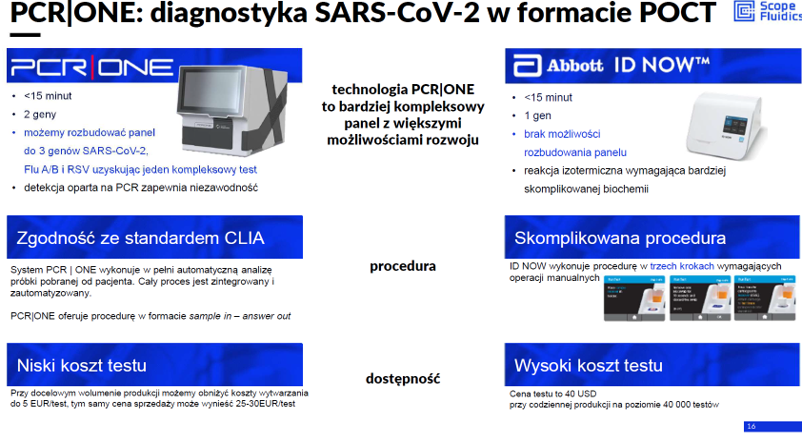

Warto również przypomnieć, że w przestrzeni medialnej co rusz pojawiają się informacje o super-testach, lekach (Biomed) czy nawet szczepionkach (ostatnio z Rosji) na koronawirusa. Gdy jednak przyjrzymy się bliżej to często okazuje się, że po początkowym zachwycie widać problemy z wiarygodnością (naukowo rozumianą jako czułość i specyficzność) testów wykrywających koronawirusa. Zresztą proszę popatrzeć na slajdy z prezentacji inwestorskiej.

kliknij, aby powiększyć

kliknij, aby powiększyćWarto pamiętać, że są to dane pochodzące od spółki, a każdy inwestor powinien sam je zweryfikować i ocenić ich zasadność. Wracając jeszcze do małej wiarygodności obecnie stosowanych testów na Covid – ma to również przełożenie na pewną podejrzliwość potencjalnych nabywców oferowanych rozwiązań, co z kolei powoduje nacisk na wykonywanie większej ilości testów i poświadczeń niż w normalnej (poprzedniej) rzeczywistości.

W efekcie wszystkich zmian okołorynkowych Spółka podjęła decyzję o możliwości rozbudowy mocy produkcyjnych do września 2021 roku na poziomie ok. 100 analizatorów oraz 50-100 tys. paneli/cartridge. Moce produkcyjne są outsourcowane więc można uspokoić część inwestorów – spółka nie zamierza parać się produkcją i własnoręczną dystrybucją PCR One. Przeprowadzenie takiego procesu zwiększenia mocy produkcyjnych powoduje oczywiście konieczność zapewnienia dodatkowego finansowania, o czym jeszcze napiszę. Sytuacja pandemiczna zapewne zmieniła również rynek diagnostyczny. Z jednej strony spółka musi przygotować (wyprodukować) o wiele więcej urządzeń niż zamierzała, w celu przejście przez procedurę FDA Emergency Use Authorisation. Z drugiej wprowadzenie takiej procedury jest dość dużą szansa dla spółki (w kontekście potrzebnego czasu, uproszczonych procedur i potencjalnego zwiększenia wartości urządzenia po jego ewentualnej rejestracji w USA). Dodatkowo choć to już trochę moje spekulacje, wydaje się, że bardzo istotna staje się również kwestia mocy produkcyjnych, których na świecie po prostu w tym zakresie brakuje. Można domniemywać, że również jest to jeden z warunków stawianych przez potencjalnych nabywców spółce. Nawet jeśli sama technologia jest super i przełomowa to co po niej, jeśli nie można tego szybko przełożyć na wyprodukowanie urządzeń, które będą działać i dostarczać przychodów potencjalnemu nabywcy. Wydaje się więc naturalnym, że zapewnienie mocy produkcyjnych powinno również potencjalnie zwiększyć wartość przyszłej komercjalizacji.

O tym, że prace nad panelem wykrywającym Covid-2 idą pełną para świadczyć może zaraportowanie 2 dni temu podpisanej umowy na wykonanie oceny skuteczności PCR One panel Covid-2 w ramach procedury FDA EUA z Uniwersytetem Jagiellońskim w Krakowie. Jeśli procedura ta zakończy się sukcesem to zarząd planuje, aby termin zakończenia badań oraz uzyskania certyfikacji nastąpiły jeszcze w tym roku. Spółka informuje, że wprowadzenie testów do obrotu w USA w ramach uproszczonej procedury (FDA EUA) wymaga przeprowadzenia zaledwie kilkudziesięciu testów i to jest, jak rozumiem, również przedmiotem umowy z UJ.

Ja ze swojej strony dodam jeszcze, że zarząd w raportach poinformował również o dacie 30 września 2021 związanej z rozbudową mocy produkcyjnych umożliwiających wytworzenie w tym okresie ok. 100 analizatorów i ok. 50-100 tys. kartridży, co na pierwszy rzut oka odbiega jednak dość znacznie od przekazywanych informacji o zakończeniu certyfikacji i planowanej komercjalizacji jeszcze w 2020 roku.

W moim odczuciu może to oznaczać chęć faktycznego podpisania umowy w 2020 roku (przynajmniej po certyfikacji panelu MRSA i być może panelu Covid-2) i zagwarantowania initial fee (opłaty początkowej) oraz uzależnienia kolejnych opłat za osiąganie kamieni milowych (np. certyfikacja panelu Covid-2, wyprodukowanie 100 urządzeń i 50-100 tys. cartridge w uzgodnionym terminie, stworzenie kolejnych paneli czy dalszy rozwój urządzenia). Jest to jednak pewna zmiana w stosunku do wcześniejszego podejścia i chęci komercjalizacji urządzenia w systemie bardziej zbliżonym do otrzymania jednej dużej zapłaty za technologię. Oczywiście warunki rynkowe się zmieniły i nie można wykluczyć, że model z kamieniami milowymi może być (oczywiście przy założeniu ich osiągnięcia) o wiele bardziej atrakcyjny finansowo.

Zarząd Scope Fluidics równoległe prowadzi rozmowy o komercjalizacji projektu i według informacji z raportu okresowego do końca czerwca bieżącego roku podpisała 10 umów o zachowaniu poufności, które umożliwiają przeprowadzenie rozmów na tematy techniczne i technologiczne. Dodatkowo spółka uzyskała w czerwcu warunkowe przyznanie patentu na terytorium Chin w zakresie modułu stanowiącego element analizatora PCR One – patenty takie zostały przyznane również na terytorium USA (2017) oraz w Europie (2019).

BacterOMIC – młodszy bratDrugim projektem jest BacterOMIC czyli narzędzie diagnostyczne oferujące kompleksowe oznaczenie antybiotykowrażliwości. Projekt ten wg nowego przyśpieszonego harmonogramu ogłoszonego w marcu 2019 roku powinien być zakończony i skomercjalizowany w połowie 2021 roku. Przyspieszony harmonogram zakładał przeprowadzenie trzeciej serii testów prewalidacyjnych do końca pierwszego półrocza 2020 roku. Termin ten został, ze względu na pandemię, również przesunięty (konkretnie termin etapu 6a – „Przeprowadzenie serii testów prewalidacyjnych”) o 3 miesiące. Co istotne w tym wypadku zarząd stoi na stanowisku, że nie powinno to wpłynąć na terminowość całości prac z etapu 6 („Badania przedrejestracyjne”), który ma się zakończyć w czwartym kwartale 2020 roku. Końcowy etap certyfikacji i rejestracji systemu zaplanowany został na drugi kwartał 2021 r.

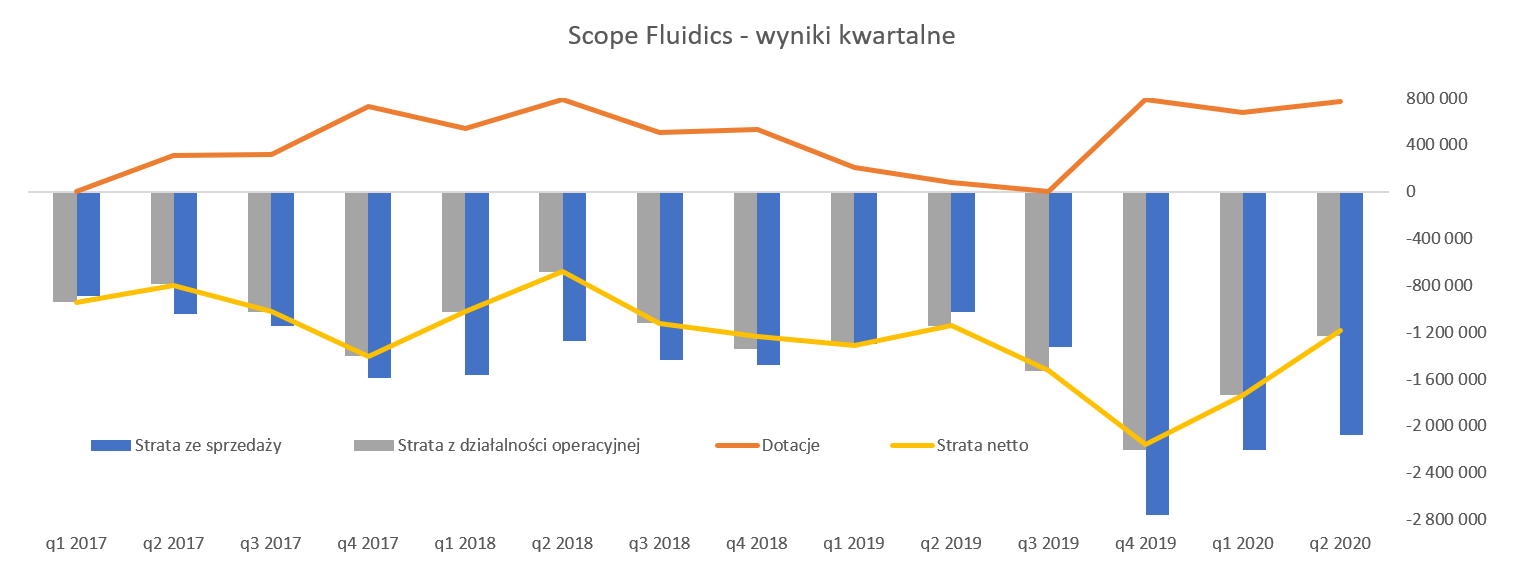

Rachunek zysków i strat, czyli wciąż oczekiwane stratySprawozdania finansowe nie są najważniejszym czynnikiem wpływającym na kapitalizację spółek biotechnologicznych, ale i tak warto je przeanalizować. Brak przychodów to oczywiście generowanie strat co widać na wykresie poniżej.

kliknij, aby powiększyć

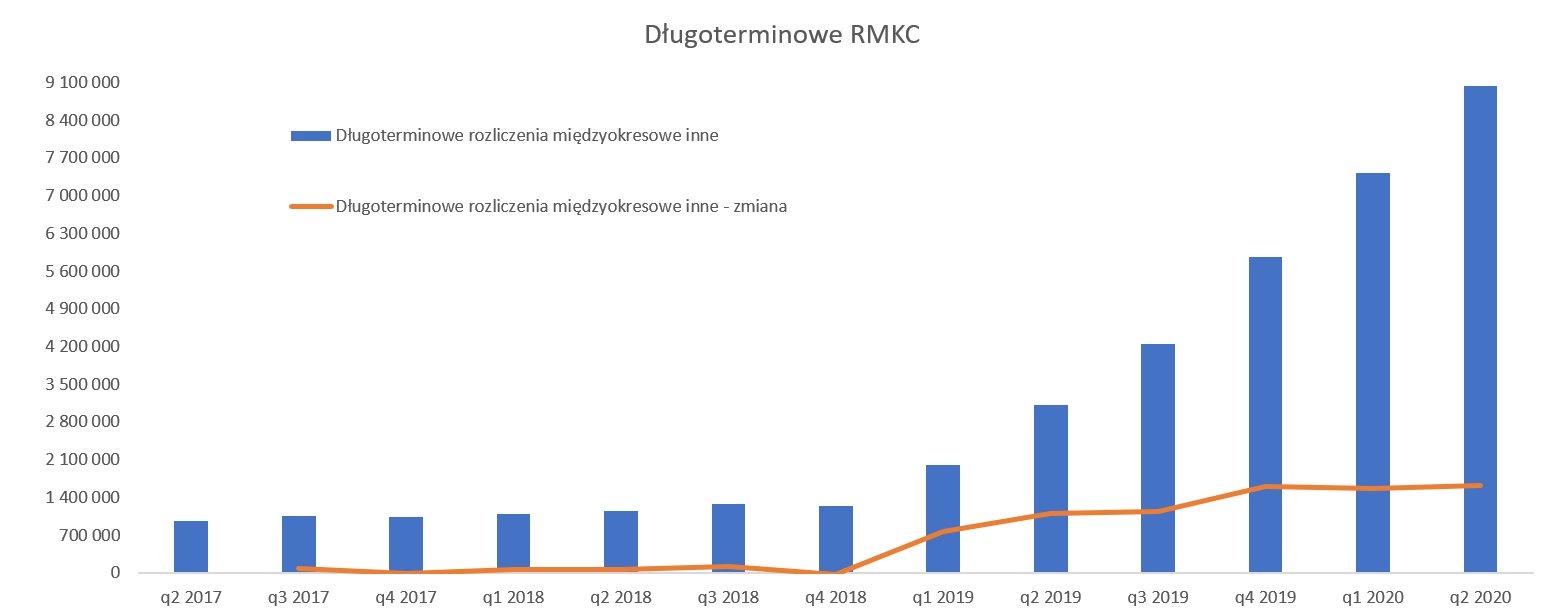

kliknij, aby powiększyćStrata netto w ostatnim kwartale zmniejszyła się do poziomu 1,181 tys. zł co oznacza, że była mniejsza o 561 tys. niż kwartał wcześniej oraz porównywalna z tą poniesioną rok wcześniej, kiedy już spółka rozpoczęła kapitalizację kosztów rozwojowych projekty PCR One na bilansie. Proces ten trwa od 6 kwartałów - co zresztą bardzo ładnie widać na drugim wykresie prezentującym długoterminowe rozliczenia międzyokresowe.

W chwili obecnej projekt PCR One nie znajduje się w fazie badawczej tylko rozwojowej więc koszty związane z tym projektem są kapitalizowane na aktywach trwałych. Możemy zakładać, że w większości są to wynagrodzenia oraz usługi obce. Średnia wartość kwartalnie kapitalizowanych kosztów w ostatnich okresach wynosiła mniej więcej 1,6 mln zł. Długoterminowe rozliczenia międzyokresowe wynoszą już 9,0 mln zł i jak rozumiem w zasadzie składają się wyłącznie z skapitalizowanych kosztów związanych z projektem PCR One.

Strata netto jest niższa niż w poprzednim kwartale co częściowo (kwota 268 tys. zł) można wytłumaczyć skorzystaniem z tarczy antykryzysowej jako ulgi z tytułu umorzenia składek ZUS. Dodatkowo spółka rozpoznała w pozostałych przychodach operacyjnych 745 tys. zł związanych z dotacjami. Tutaj ze względu na sposób księgowania należy zaznaczyć, że jest to jednak kwota księgowa a nie fizyczny wpływ gotówki z tytułu przyznanej dotacji, które w tym kwartale wyniósł niecałe 200 tys. zł.

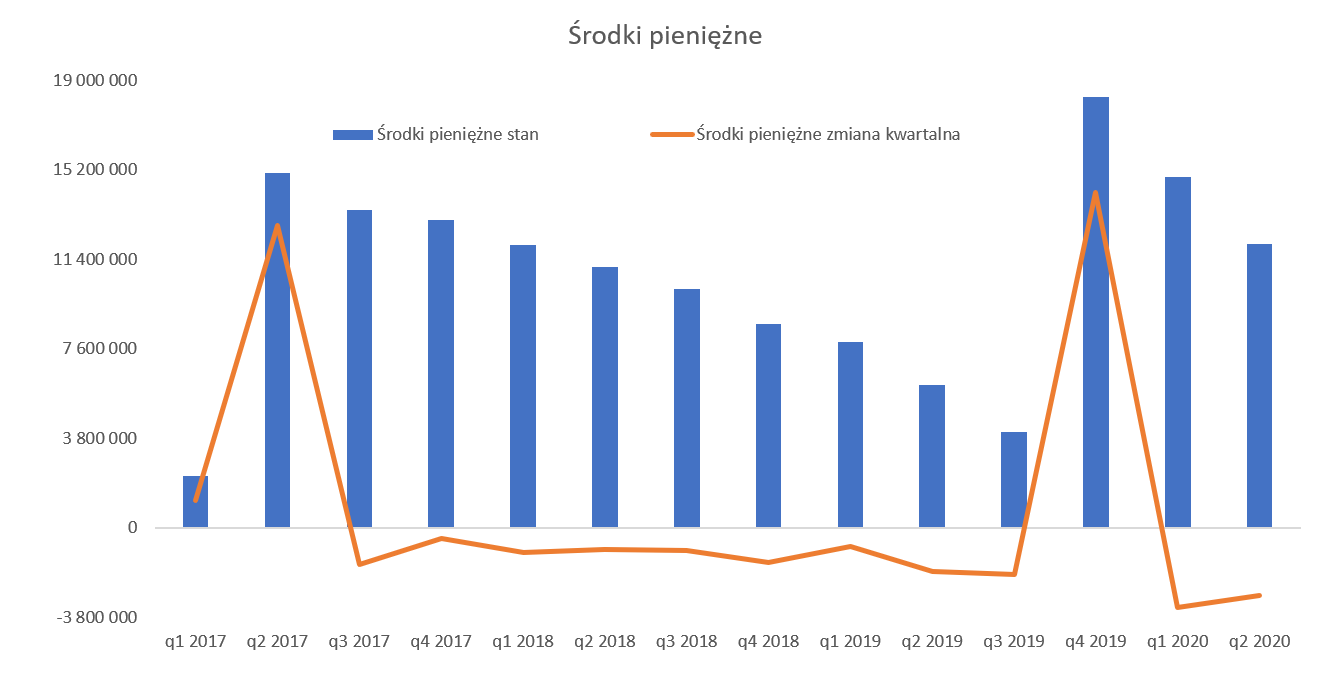

Kasa od inwestora potwierdza zaufanie Jak wiadomo cash jest king, a w przypadku spółek nie mających przychodów jest to absolutne „must have”. W wypadku analizowanej spółki środki pieniężne sukcesywnie spadają, chyba, że ma miejsce podwyższenie kapitału jak w czwartym kwartale zeszłego roku.

kliknij, aby powiększyćW chwili obecnej (koniec czerwca 2020) środki pieniężne wynoszą 12,0 mln zł, choć oczywiście należy przyjąć, że na dzień dzisiejszy (połowa sierpnia) jest już to kwota mniejsza.

kliknij, aby powiększyćW dwóch poprzednich emisjach (lata 2017 i 2019) spółka zebrała razem prawie 30 mln zł. Emisja grudniowa niewątpliwie poprawiła zarówno pozycję gotówkową jak i pozycję negocjacyjną spółki – był to zresztą jeden z jej celów. To co jednak istotne w obecnej sytuacji to tempo konsumpcji środków pieniężnych. Można je przyjąć na poziomie ok. 3,0-4,0 mln zł kwartalnie. Być może jest to nawet trochę optymistyczna wersja, ponieważ przecież spółka pracuje ciężko nad panelem Covid-2 co powinno pociągnąć za sobą dodatkowe nakłady finansowe.

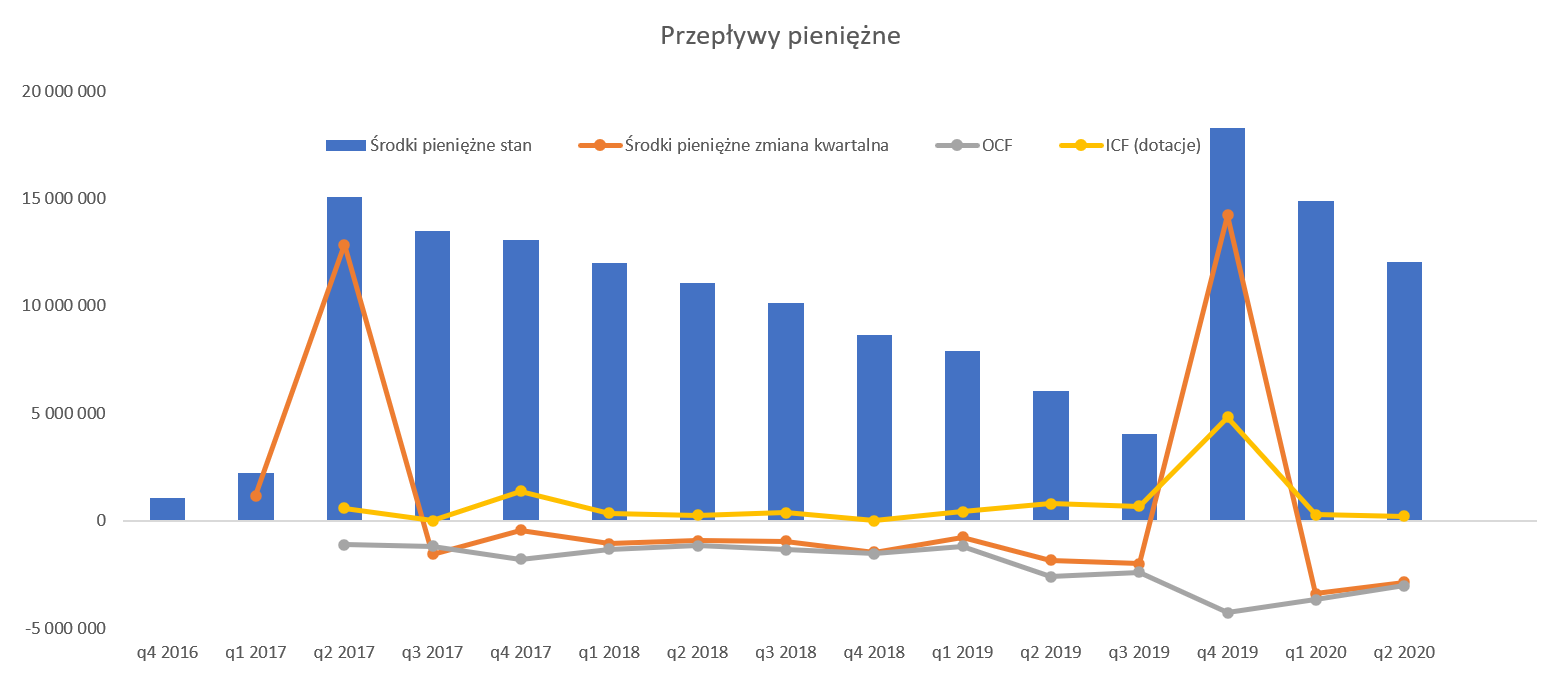

To wszystko powyżej oznacza, że pieniędzy, przy obecnym tempie wydatkowania, mogłoby zabraknąć pod koniec pierwszego kwartału 2020 roku. Najprawdopodobniej jednak spółka otrzyma jeszcze małe kilka mln zł z dotacji co powinno trochę poprawić tę sytuację.

Nie ulega jednak wątpliwości, że potencjalny brak sprzedaży PCR One w 2020 roku spowoduje pytanie jak finansować dalej spółkę.. Jak będzie z dotacjami nie chcę nawet zgadywać. Wpływy z dotacji w czwartym kwartale 2019 roku wyniosły aż 4,8 mln zł, a w kolejnym półroczu tylko 0,5 mln zł. Przypominam, że spółka prezentuje wpływy z dotacji w zestawieniu z przepływów na działalności finansowej (na wykresie powyżej fiolety linia „ICF (dotacje)” z osią liczbową po prawej stronie).

Warto również przypomnieć, że spółka otrzymała warunkową rekomendację na dofinansowanie prac związanych z rozwojem panelu wykrywającego obecność wirusa SARS-CoV-2, w ramach konkursu Covid-19 prowadzonego przez Agencję Badań Medycznych na kwotę 2,6 mln zł. Ostatecznie Scope nie zdecydował się skorzystać z tej dotacji, ponieważ mogłoby to ograniczyć możliwość licencjonowania czy też komercjalizacji produktu. Trzeba spółkę pochwalić za takie podejście, a jednocześnie zadać sobie (i innym spółkom) pytanie czy takie ryzyko nie tkwi w projektach dotacyjnych przyznawanych innym podmiotem notowanym na giełdzie.

Wróćmy więc do wcześniej już wspomnianego dodatkowego finansowania o którym spółka poinformowała 22 lipca bieżącego roku. Dalsze prace nad panelem SARS-CoV-2 zostały wycenione na 6-9 mln EUR. Zarząd zamierza sfinansować tę kwotę przynajmniej w 70 proc. środkami pochodzącymi z polskich i/lub europejskich programów pomocowych. Z kolei reszta pochodzić będzie zapewne z emisji akcji. O tym przekonamy się zapewne w dniu jutrzejszym na WZA. Zarząd poinformował o rozmowach z europejską instytucją finansową, która wydaje się, że zaoferowała produkt finansowy interesujący dla spółki. Czy jest to po prostu objęcie akcji, emisja obligacji zamiennych czy jakiś inny produkt to nie zostało w komunikacie określone. Należy zaznaczyć, że zarząd nie przesadza o konieczności emisji, a jedynie uzyskać zgodę WZA na ewentualne przeprowadzenie emisji w ramach kapitału docelowego.

Podsumowanie Scope Fluidics to niewątpliwie jedna z ciekawszych spółek notowanych na rynku New Connect. Wycena spółki w ostatnim okresie oscyluje ok. 500 mln zł. Niewątpliwie magnesem przyciągającym do spółki mogą być wyobrażenia o setkach milionów dolarów, które spółka być może uzyska już w ciągu kolejnych kilku-kilkunastu miesięcy z komercjalizacji dwóch projektów. Wycena spółek biotechnologicznych wymyka się standardowym podejściom opartym na wskaźnikach czy przepływach. Tutaj w dużej mierze bazuje ona na ocenie potencjału i wiarygodności potencjału ludzkiego w danej spółce, możliwości dalszego rozwoju produktów i próbie szacowanie ceny transakcyjnej. Warto pamiętać wciąż o ryzyku komercjalizacji projektów. Żaden z nich nie został jeszcze ukończony, ani co najważniejsze sprzedany. Dodatkowo dla inwestorów na pewno wyzwaniem jest określenie potencjalne ceny transakcyjnej, również (choć nie tylko) w kontekście wpływu związanego z pandemią i koronawirusem.

Po przesunięciu terminu zakończenia prac (maj) oraz informacji o możliwym kolejnym rozwodnieniu (lipiec) nadchodzi czas w którym zarząd powinien pokazać efekty swojej pracy. Członkowie zarządu podczas rozmów z inwestorami potwierdzają, że ich celem jest komercjalizacja PCR One w tym roku i z tego powinni być rozliczani. Tak więc zostało 133 dni…

P.S. Oświadczam, że posiadam akcje Scope Fluidics w moim portfelu w chwili obecnej (poniżej 10 proc. portfela) i dokonywałem transakcje w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.