Jose mówi: powrót do średniej – omówienie sytuacji fundamentalnej XTB po wstępnych danych za IV kw. 2020 r.Wyniki forexowego brokera najwyraźniej nie przypadły inwestorom do gustu. Z rana kurs chwilami traci kilkanaście procent. Szczerze powiedziawszy w tych wynikach nie ma nic zaskakującego. Wiadomo było, że uwarunkowania z pierwszego półrocza szybko nie wrócą, a promocje wprowadzone przez spółkę muszą odbić się na wynikach.

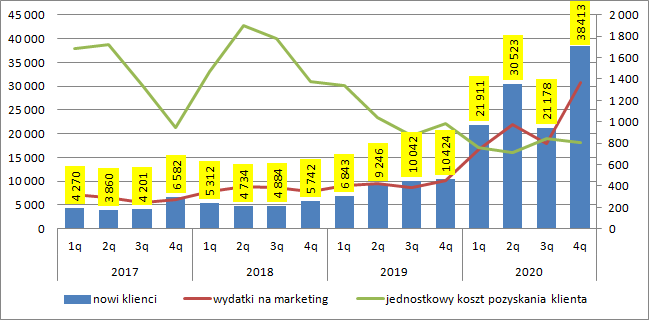

W IV kw. XTB pozyskało 38,4 tys. nowych klientów co jest poziomem rekordowym. Oczywiście nie był to wzrost organiczny, bo wydatki na marketing także były rekordowe i wyniosły 30,8 mln zł, co oznacza trzykrotny wzrost względem IV kw. 2019 r. i 72 proc. zwyżki w porównaniu do poprzedniego kwartału. Wzrosty nakładów wiążą się z zaangażowaniem do promocji oferty spółki Jose Mourinho. Wynagrodzenie trenera prawdopodobnie rozkładane jest na wiele kwartałów, choć powiedzieć tego na 100 proc. nie można. W raporcie powinniśmy obserwować wzrost rozliczeń międzyokresowych.

Jak spółka promuje ofertę to z mojego punktu widzenia mniej istotna sprawa. Ważne jaka jest skuteczność. Jednostkowy koszt pozyskania klienta pozostaje wciąż na niskim poziomie, przynajmniej teoretycznie. Wyniósł on w IV kw. 802 zł w porównaniu do 844 zł kwartał wcześniej i 981 zł przed rokiem. To jednak tylko obraz płynący z prostego podstawienia danych.

kliknij, aby powiększyćTrzeba pamiętać, że w raportowanym okresie spółka wprowadziła promocję z bezkosztowym obrotem akcjami. Nowi klienci nie płacili prowizji, nie mieli spreadu, ale spółka musiała ponieść koszty u operatorów rynku. Do IV kw. ur. spółka miała średnio 6,5 tys. zł zysku z każdego miliona obrotów w USD na akcjach, ETF i pochodnych. To oznacza, że przy obrocie na poziomie 776 mln USD z tytułu opłat powinno wpłynąć ok. 5 mln zł, natomiast spółka wykazała stratę w wysokości 3,9 mln zł. Jeśli koszty te uznać za koszty pozyskania klienta, to jednostkowy koszt rośnie nam do 1035 zł, czyli poziomu ostatni raz widzianego w II kw. 2019 r.

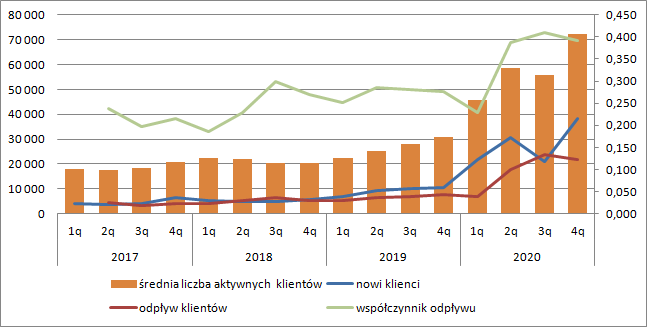

Nowi klienci są istotni, ale najważniejsza jest baza aktywnych klientów na której mamy dopływ nowych, ale także odpływ starych. Można szacować, że w IV kw. odeszło ok. 21,8 tys. klientów, czyli 39 proc. aktywnych w poprzednim kwartale. To nadal bardzo duży poziom churnu. Średnia liczba aktywnych klientów wyniosła w IV kw. 72,3 tys. osób, co oznacza zwyżkę o 30 proc. kw/kw i 135 proc. r/r.

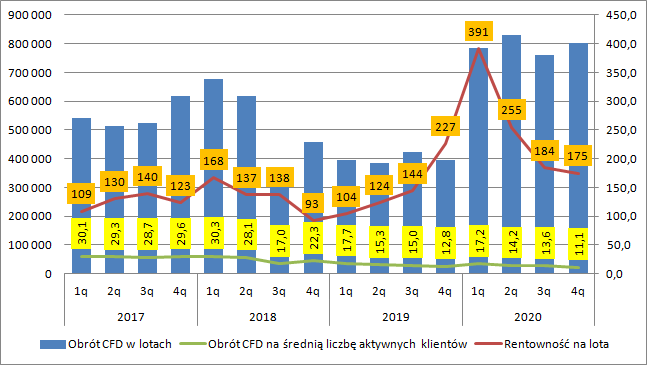

kliknij, aby powiększyćKlienci XTB wykonali obrót na poziomie 800 925 lotów, czyli o 103 proc. większy r/r i 5 proc. większy kw/kw. Obrót na klienta wyniósł 11,1 lota a to wynik najniższy w ostatnich latach, o ile nie w całej historii XTB. Względem poprzedniego kwartału mamy spadek aż o 19 proc. a w ujęciu r/r o 13 proc. Patrząc na historyczne poziomy obrotów na klienta można się spodziewać, że około 30 proc. aktywnych klientów to klienci akcyjni, którzy generalnie są mnie „kaloryczni”, a do tego jak wspomniałem mieliśmy w raportowanym okresie promocję.

W IV kw. obserwowaliśmy dalszą erozję rentowności na lota obrotu. Wyniosła ona 175 zł wobec 184 zł kwartał wcześniej i 227 zł przed rokiem. Parametr ten zależy od dwóch czynników. Po pierwsze od typu instrumentów na jakich grają klienci, bo poziom spreadów zależy od instrumentu, a po drugie od… tego jak skuteczni w inwestycjach są klienci. XTB jest częściowo market makerem i gra przeciw swoim klientom, co oznacza że ich straty są przychodem spółki. Niestety nie wiemy jaka część obrotów przypada na czyste spready, a jaka na zyski z tytułu market makingu. Spółka informuje w swoich sprawozdaniach, że sprzyja jej zmienność, natomiast niekorzystne są jasne trendy. Patrząc na index DAX to mieliśmy sporą zmienność i nie do końca jasny kierunek. Przeciwnie sytuacja wyglądała na SP500 – na początku pierwszego miesiąca kwartału indeks przełamał opór i szedł w górę jak od linijki. Listopad i grudzień to także czas jasnych trendów na miedzi i ropie, płaskiego wykresu srebra i zmienności na złocie. Wydaje się, że warunki do prowadzonej działalności nie były optymalne.

Mimo wszystko zaraportowany rezultat wpisuje się w historyczne średnie i przyjęty przeze mnie poziom jaki należałoby uznać za powtarzalny.

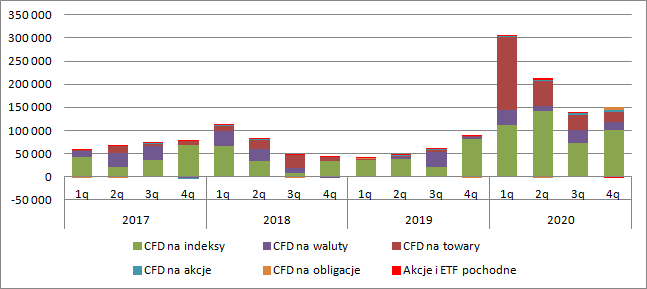

kliknij, aby powiększyćPewną podpowiedzią co się stało z rentownością na lota jest udział przychodów z poszczególnych klas instrumentów. Przychody z CFD na towarach były o 33 proc. niższe kw/kw. Można spekulować, że to powód znacznie mniejszej zmienności na srebrze, które jest popularnym instrumentów wśród klientów spółki i w mniejszym stopniu miedzi. „Na oko” sytuacja na złocie i ropie była podobna.

33 proc. regres osiągnięto także na walutach, ale w tym przypadku dość ciężko stwierdzić dlaczego. Najpopularniejsza para EUR/USD zachowywała się podobnie jak kwartał wcześniej. Malała zmienność na USD/JPY.

Wyniki udało się poprawić jedynie w zakresie CFD na indeksy, a jak wspomniałem wcześniej w tym miejscu może decydować DAX i co ważniejsze także pewna oczekiwana konwersja klienta akcyjnego do tej klasy instrumentów pochodnych.

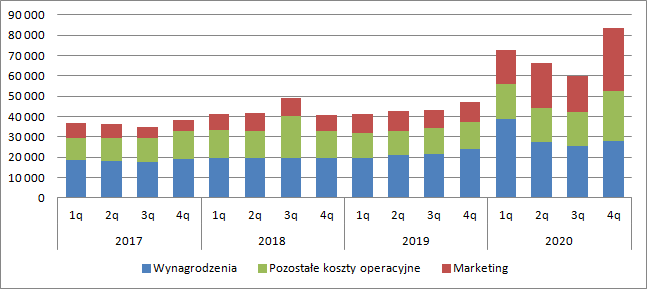

kliknij, aby powiększyćW efekcie przychody z działalności operacyjnej były płaskie kw/kw, ale w górę poszły koszty. Nico powyżej linii regresji wyskoczyły wynagrodzenia, co przełożyło się na 2,6 mln zł dodatkowego obciążenia.

kliknij, aby powiększyćPrzede wszystkim wzrosły jednak nakłady marketingowe – 12,9 mln zł. Te jak wspomniałem wcześniej przynajmniej na razie wydają się mało efektywne, gdyż do spółki trafił przede wszystkim klient akcyjny, którego zachowanie w przyszłości nie jest pewne. Nie wiemy jaka część z nich skonwertuje się klienta handlującego CFD, jaka zrezygnuje z usług z końcem promocji. Kwartał jest według mnie szczególny i nie można wyciągać na podstawie uzyskanych rezultatów daleko idących wniosków.

Mocno na wynik oddziaływały także inne koszty operacyjne które wzrosły o 45 proc. (7,6 mln zł) kw/kw. Głównie pozostałych kosztów i w mniejszej części prowizji.

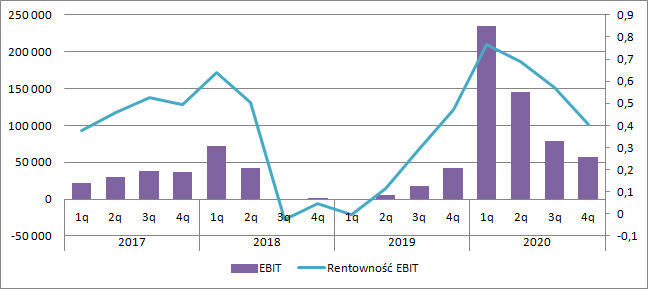

kliknij, aby powiększyćNa skutek wzrostu kosztów (a w zasadzie relatywnie niskich przychodów) rentowność operacyjna spółki zmniejszyła się do 41 proc. względem 57 proc. kwartał wcześniej. EBIT zamknął się kwotą 57 mln zł zysku w porównaniu do 79 mln zł kwartał wcześniej.

kliknij, aby powiększyćJak wspomniałem wcześniej spółka w raportowanym okresie zastosowała nowe narzędzia marketingowe i nowe strategie pozyskania klientów, które dość mocno odłożyły się na wyniku, a których efekt w dłuższej perspektywie czasowej nie jest do końca znany. Kurs XTB wrócił na chwilę obecną (przed południem 04.02) do poziomów z okresu listopada, kiedy dokonywałem analizy wyników za III kw. W efekcie niejednoznaczności wyniku, zbliżonego kursu, szacunki z poprzedniej analizy pozostają w tej chwili w mocy.

www.stockwatch.pl/forum/wpis-n...>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.