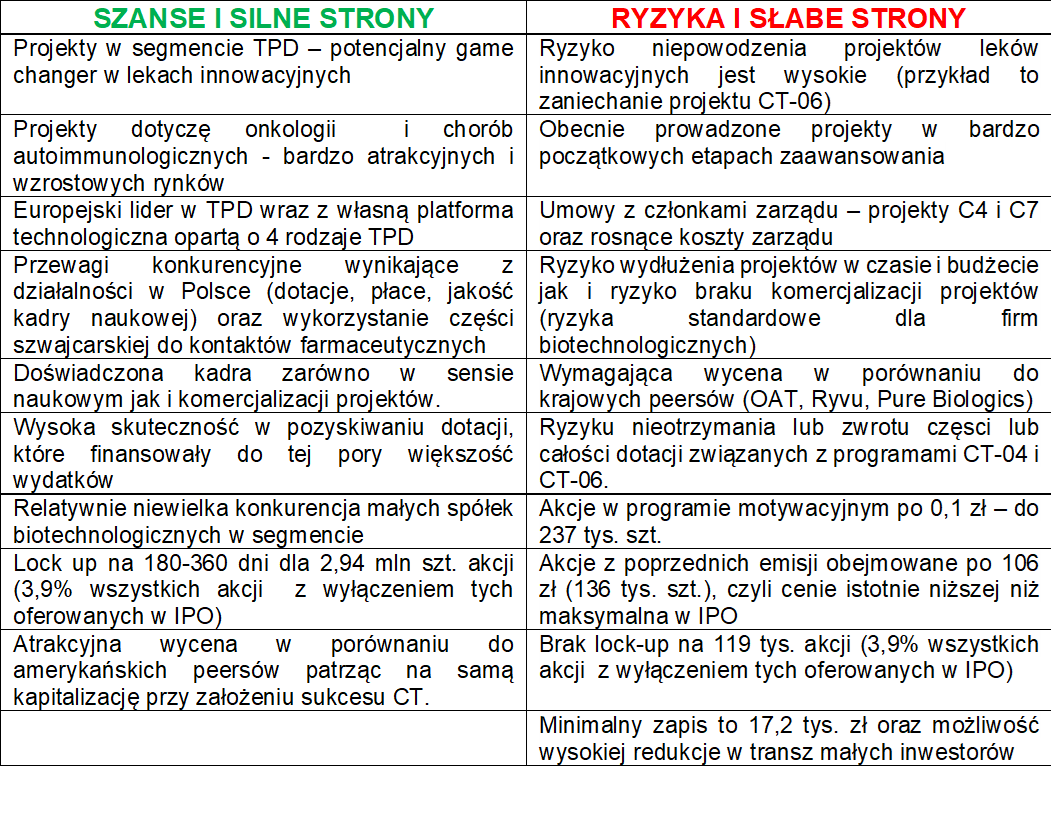

Potencjalny game changer w biotechnologii czyli słów kilka o IPO Captor TherapeuticsPODSUMOWANIEKoniunktura w branży biotechnologicznej ściąga na rodzimy parkiet kolejne podmioty. Po Bioceltix tym razem o uwagę i pieniądze inwestorów ubiega się Captor Therapeutics, czyli spółka biofarmaceutyczna rozwijająca kandydatów na leki w terapii chorób onkologicznych i autoimmunologicznych z wykorzystaniem innowacyjnej technologii celowanej degradacji białek – TPD. Oto w skrócie plusy i minusy proponowanej emisji na rynku głównym.

kliknij, aby powiększyć PRZEDMIOT DZIAŁALNOŚCIMimo powstawania coraz skuteczniejszych leków onkologicznych, nowotwory, zwłaszcza niektóre z ich rodzajów, wciąż pozostają chorobami trudnymi w leczeniu. Dlatego każde nowe podejście do ich rozszyfrowania, a co za tym idzie, każda nowa terapia, jest niezwykle cenne, także w wymiarze finansowym.

Spółka celuje w rosnący i dość atrakcyjny rynek leków onkologicznych i autoimmunologicznych z wykorzystaniem innowacyjnej technologii celowanej degradacji białek. TPD jest metodą, która przy użyciu określonych małocząsteczkowych związków chemicznych angażuje naturalne procesy zachodzące w organizmie, aby usunąć chorobotwórcze białka. Jej wyjątkowość (być może nawet przełomowość) polega na tym, że jest w stanie celować w białka, które do tej pory nazwano „undruggable proteome” – białkami niemożliwymi do wcelowania przy użyciu klasycznych leków takich jak inhibitory czy przeciwciała. To zaś oznacza, że technologia ta ma szansę stać się przełomem w leczeniu takich nowotworów (choć nie tylko), które do tej pory leczone nie były lub terapie stosowane nie przynosiły zadawalających rezultatów.

Co ważne występuje tutaj usuwanie aktywności białek chorobotwórczych z komórek zamiast ich hamowania. Poprzez degradację białek jesteśmy w stanie wyeliminować wszystkie patologiczne funkcje, podczas gdy hamowanie działa zwykle na wybrane. Ponadto, w odróżnieniu od tradycyjnych leków, cząsteczki wykorzystujące TPD rzadziej wywołują zjawisko lekoodporności oraz wymagają znacznie niższych dawek terapeutycznych. To powinno wpływać zarówno na mniejsze efekty niepożądane jak i niższe koszty leku. Dodatkowo zarząd podkreśla, że leki nad którymi pracuje są również łatwiejsze w podawaniu – najczęściej doustnie w porównaniu do tradycyjnych leków stosowanych w takich chorobach.

Captor Therapeutics posiada opracowaną własnymi zasobami platformę technologiczną. Przewagą technologii nad konwencjonalnymi metodami opracowywania leków jest duża liczba celów molekularnych, dla których niedostępne są klasyczne metody opracowywania leków. To oznacza, że istnieje dość duża pula specyficznych białek, które mogą poć poddane interwencji terapeutycznej. To zaś oznacza możliwość otwierania kolejnych projektów na rozwój leków, na które istnieje zapotrzebowanie rynkowe.

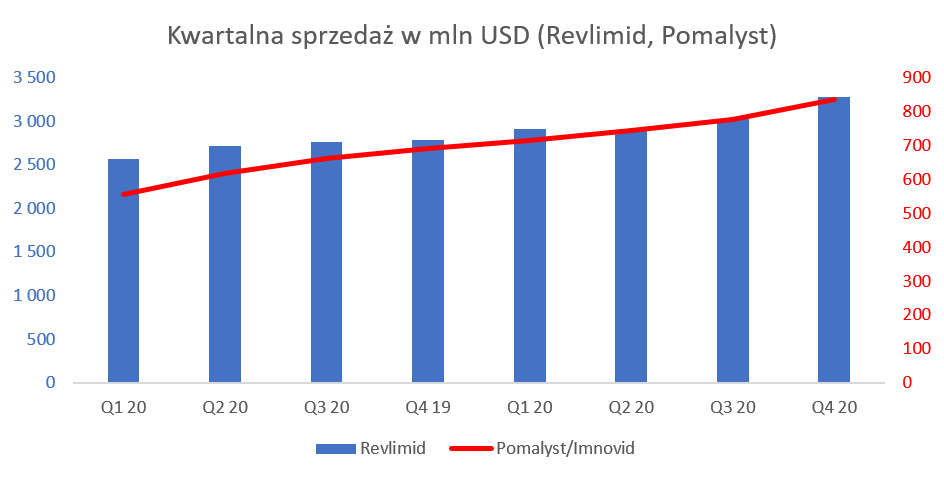

Podkreślić trzeba, że jest to nowy obszar terapeutyczny, co oczywiście z jednej stron zwiększa jego atrakcyjność ale i ryzyko. Spółka podaje dwa leki (Pomalyst / Imnovid (pomalidomid) i Revlimid (lenalidomid) jako przykłady leków opartych na TPD, które odnoszą już komercyjne sukcesy. Poniższa tabela sprzedaży rzeczywiście to potwierdza.

kliknij, aby powiększyćPowyższe dane oparłem na raportach sprzedażowych firmy Bristol Myers Squibb (BMS) z lat 2019-2020 i podane są w mln USD. Obydwa leki w 2020 roku odnotowały łączną sprzedaż 15,2 mld USD co stanowi wzrost o 13,7 proc. r/r. Dodatkowo zajmowały one 1 (Revlimid) i 6 miejsce wśród najlepiej sprzedających się leków Bristol Myers Squibb i w 2020 roku zapewniły ok 36 proc. całkowitej sprzedaży. To właśnie firma BMS dokonała pod koniec 2019 roku akwizycji Celgene za bagatela 74 mld USD włączając w to gotówkę oraz akcje. W zasadzie nie muszę już dodawać, że to właśnie Celgene opracowało i uzyskało zatwierdzenie tych dwóch leków.

Obydwa leki używane są w terapiach dotyczących szpiczaka mnogiego (multiple myelona), który został uznany za drugi wśród chorób nowotworowych krwi występujących na świecie, tuż po chłoniakach. Jest to nowotwór szpiku kostnego - określany również złośliwym nowotworem kości. Przyczyny powstania choroby w dużej mierze wciąż pozostają nieznane. Warto tutaj wspomnieć, że wyżej wymienione leki są to degradery „pierwszej generacji”, które co prawda potwierdzają skuteczność kliniczną leków TPD, ale mają zauważalne skutki uboczne. Zdaniem spółki, dzięki jej nowatorskiemu podejściu, będzie szansa na wyeliminowanie takich skutków.

Do konkurencji wrócę jeszcze w częsci związanej z wyceną, ale już tutaj zaznaczę przewagi konkurencyjne, które Captor, zdaniem zarządu spółki posiada nad swoimi rywalami. Spółka stosuje dość szerokie spektrum stosowanych rodzajów TPD (BIDY, kleje molekularne oraz Obteoron oraz bibliotekę ligaz ubikwityny). Nie wchodząc w szczegóły możemy przyjąć, że powinno to pozwolić na stosowanie różnych podejść, które można lepiej zaadaptować do potrzeb każdego celu i choroby pacjenta. Zarząd podkreśla, że nie jest również pionierem w tej dziedzinie co pozwala mu podpatrywać trendy i wyciągać wnioski z błędów konkurencji. W moim odczuciu argument trochę dyskusyjny, ponieważ takie podejście ma również swoje minusy. Z drugiej strony wydaje się, ze spółka faktycznie jest europejskim liderem w wykorzystywaniu celowanej degradacji białek w opracowywaniu leków. Captor swoją działalność rozpoczął w 2017 roku, kiedy obszar ten w zasadzie dopiero stawiał swoje pierwsze kroki. Należy jednak pamiętać, że mówimy tutaj o liderowaniu w Europie, ponieważ jednak spółki amerykańskie są jednak bardziej zaawansowane, przynajmniej w realizacji swoich projektów.

Spółka realizuje programy mające na celu opracowanie małocząsteczkowych związków terapeutycznych ukierunkowanych na leczenie chorób autoimmunologicznych i onkologicznych. W zasadzie wszystkie znane mi analizy i opracowania szacują, że onkologia będzie właśnie segmentem, kóry rósł będzie najszybciej jeśli chodzi o przemysł farmaceutyczny. Choć sytuacja pandemiczna zapewne może tutaj trochę namieszać w kontekście chociażby szczepionek. Tym niemniej ok. 10 mln ludzi umiera rocznie z powodu chorób nowotworowych. Szacuje się także, że w 2017 roku 100 mln ludzi na świecie chorowało na jakąś odmianę raka. Według danych IQVIA Institute for Human Data Science wydatki na leki onkologiczne w 2018 roku wzrosły o prawie 13 proc. do 150 mld USD, a w ciągu kolejnych 5 lat mogą wzrosnąć nawet do 220-250 mld USD.

Bez wątpienia, jakkolwiek okrutnie to brzmi, z punktu widzenia inwestorów jest to atrakcyjny rynek o przewidywanej wysokiej stopie wzrostu. MODEL BIZNESOWYSpółka posiada dość standardowy jak na tę branżę model biznesowy czyli komercjalizację swoich projektów (na pewnym etapie zaawansowania – przedklinika lub I faza badań klinicznych) poprzez przyszłą sprzedaż partnerom branżowym praw do opracowanych produktów leczniczych w postaci umów partnerskich lub licencyjnych. Tutaj zazwyczaj można liczyć na tzw. opłatę „upfront payment” i kolejne płatności za osiąganie kolejnych kamieni milowych (np. przejście kolejnych faz badań, rejestrację leku przez poszczególnych regulatorów, rozpoczęcie sprzedaży na danym rynku czy osiągnięcie odpowiedniego wolumenu sprzedaży) oraz płatności licencyjnych (tzw. royalities), zazwyczaj wyrażanych jako procent od wartości sprzedaży netto.

Spółka nie odrzuca również drugiego wariantu komercjalizacji poprzez szerszą współpracę z firmami farmaceutycznymi. W takim wariancie spółka dalej pracowałaby przy opracowywaniu i rozwoju takiego kandydata na lek, a koszty ponosiłby (refinansował) partner spółki. W takim wariancie możemy wyobrazić sobie współpracę z wykorzystaniem kompetencji obu stron takiej umowy. Captor mógłby zaoferować tutaj np. swoją platformę technologiczną, a drugi partner np. cele terapeutyczne. Oczywiście odbiłoby się to na płatnościach dla spółki (upfront oraz milestones), które byłyby niższe niż pierwszym wariancie. Model ten ma plus w postaci teoretycznie możliwej szybszej (wcześniejszy etap rozwoju cząsteczki) komercjalizacji projektu. Taki model to także zmniejszenie ryzyka ponoszenia kosztów przez spółkę lecz oczywiście kosztem kwot otrzymanych od partnera. Oczywiście wszystko zależeć będzie od konkretnych ofert leżących na stole, ale z pewnością model pierwszy bardziej oddziałuje na rozpalone głowy inwestorów biotechnologicznych liczących już setki milionów (jeśli nie więcej) dolarów z potencjalnego partneringu.

W tym momencie odwołam się do umowy spółki z Sosei Heptares z grudnia 2020 roku, która trochę (moim zdaniem tylko jednak w pewnym stopniu) przypomina ten drugi model. Jest to umowa o zawarcie współpracy polegającej na odkrywaniu i rozwoju nowych małych cząsteczek, które są ukierunkowane na degradację receptorów sprzężonych z białkami G (GPCR). Captor podał, że Sosei Heptares będzie odpowiedzialny za własne koszty badań oraz dodatkowo zwróci Spółce koszty R&D zgodnie z budżetem badawczym, do maksymalnej kwoty 2 mln EUR. W mediach społecznościowych powstała zażarta czasami dyskusja, czy umowę tę należy traktować jako partnering. Nie wchodząc w dyskusję, ani nie próbując rozstrzygać semantyki stwierdzenia „umowa partneringowa” zwrócę jednak uwagę na jeden fakt. Spółka, jak rozumiem, w chwili obecnej nie otrzymała żadnej płatności upfront od japońskiej firmy i zakładam, że takowych nie otrzyma. Będzie natomiast w dobrej sytuacji, ponieważ (podobnie jak w wypadku dotacji z NCBiR) może mieć partnera, który będzie finansował jej koszty do ograniczonego w umowie poziomu czyli właśnie 2 mln EUR. Dodatkowo finansowy udział w zwrocie z tej inwestycji oraz własność będzie dzielona stosunkiem 65/35 na korzyść Sosei Heptares. Spółki oświadczyły, że przewidują, że rezultat współpracy może zostać wspólnie skomercjalizowany poprzez umowę partneringową z firmą farmaceutyczną lub być rozwijany dalej przez obydwie lub jedną ze stron. Państwu zostawiam do oceny, czy podpisanie takiej umowy należałoby traktować podobnie jak transakcje parteringowe zawarte np. przez OAT (upfront 25 mln USD) czy Ryvu (89 mln USD biodollar), że o amerykańskich konkurentach nie wspomnę.

Nie będę się tutaj rozwodził się dalej nad specyfiką takich umów partneringowych i odeślę Państwa do jednego z moich artykułów (

www.stockwatch.pl/wiadomosci/b...). Dla tych, którzy nie mają czasu albo cierpliwości czytać tak długiego tekstu przedstawię poniżej krótkie podsumowanie:

a) Każda umowa partneringowa jest inna, a większość zapisów tajna – stąd trudno o statycznie istotne wnioski.

b) wycenę spółki chwilowo robi wartość całej umowy (tzw. „BIODOLAR”), ale pamiętajmy, że pewna jest tylko płatność upfront.

c) Zawarcie, zwłaszcza pierwszej, umowy partneringowej i otrzymanie płatności jest niezwykle ważnym wydarzeniem w historii spółki biotechnologicznej, która ją mocno uwiarygadnia.

d) zazwyczaj prace w dalszych etapach rozwoju leku (badawczo-rozwojowe a później produkcyjne) są już kontynuowane i opłacane przez kupującego. Oznacza to również, że ryzyko niepowodzenia projektu w kolejnych fazach de facto przechodzi na kupującego.

e) Kamienie milowe często dzielą się na: development, regulatory i commercials oraz często dotyczą więcej niż jednego celu terapetucznego. To zaś oznacza, że osiągnięcie całości umowy nastąpi tylko wtedy gdy lek wejdzie na rynek (np. USA, Japonia, UE) w kilku wskazaniach zdrowotnych.

f) Jeśli się uda (lek wejdzie na rynek) to wisienką na torcie są tzw. royalities (nie wchodzą w skład biodollar) czyli tantiemy (kilku-kilkunasto procentowe) od sprzedaży.

Spółka poinformowała, że już obecnie prowadzi wstępne rozmowy z firmami farmaceutycznymi w zakresie potencjalnej współpracy i realizacji przyjętego przez Spółkę modelu biznesowego. Prowadzenie rozmów to oczywiście dobra wiadomość, ale nie należy, moim zdaniem, wyciągać wniosków o nadchodzącej wielkimi krokami komercjalizacji. Spółka w swoich projektach jest na wstępnej fazie (optymalizacja cząsteczki) więc szybka komercjalizacja zapewne odbiłaby się na wartości takiej umowy. Zarząd spółki dociskany w trakcie konferencji przyznał, że można by się spodziewać w optymistycznym wariancie jakiegoś rodzaju umowy w ciągu najbliższych 12-18 miesięcy, choć zapewne dotyczyłaby one raczej projektów we wcześniejszych etapach. Oczywiście trudno mieć jakiekolwiek pretensje do zarządu, a nawet należy pochwalić za udzielenie takiej odpowiedzi. Obiecać jest łatwo, dotrzymać słowo trudniej, więc lepiej ważyć słowa.

Warto przypomnieć tutaj słowa prezesa Ryvu Therapeutics Pawła Przewięźlikowskiego, który wspominał o konieczności odbycia ok. 200 spotkań aby podpisać jedną umowę partneringową. A skoro skomercjalizował już kilka projektów to jednak można przyjąć, że wie co mówi. Zapewne są to spotkania różnego typu i różnego stopnia zaawansowania, ale jednak oddaje to skalę przedsięwzięcia i trudu, aby doprowadzić do komercjalizacji. Można również odwołać się do OncoArendi Therapeutics, które w marcu 2018 roku wchodziło na GPW. W tamtym momencie zarząd również informował o prowadzonych rozmowach i oceniał jako istotne prawdopodobieństwo doprowadzenia do komercjalizacji w ciągu 12 miesięcy. Cząsteczka OATD01 była wtedy już w I fazie badań klinicznych, czyli jednak sporo dalej niż projekty Captor, które co trzeba jasno przyznać jednak dotykają innych celów terapeutycznych. W każdym razie komercjalizacja nastąpiła w listopadzie 2020 roku czyli jednak zauważalnie później. Oczywiście nie jest niczym niezwykłym, a inwestorem chcący posiadać akcje spółki biotechnologicznej musi się liczyć z takimi ryzykami jak przesunięcie harmonogramu realizacji projektów, kasowania projektów nierokujących czy problemy czasowe z domknięciem transakcji partneringowych.

Patrząc na projekty spółki oraz innowacyjną technologią można przyjąć, że jest szansa na nawiązanie partneringu z Big Pharma nawet w średnio-zaawansowanych etapach przedklinicznych. Oczywiście pod warunkiem uzyskania wysokiej jakości wyników w tych badaniach (in vitro czy in vivo).

PIPELINE Wzrost wartości firm biofarmaceutycznych zazwyczaj jest wynikiem osiągania postępów (czytaj kamieni milowych) w prowadzonych przez siebie projektach. Stąd już krótka droga do stwierdzenia faktu, że o wycenie w zasadzie decyduje tzw. pipeline czy portfolio prowadzonych projektów wraz z ich stanem zaawansowania. Jeśli chodzi o konkretne etapy rozwoju leku to znów odsyłam Państwa do kolejnego artykułu (

www.stockwatch.pl/wiadomosci/b...). Spójrzmy zatem jak wygląda portfolio projektów spółki.

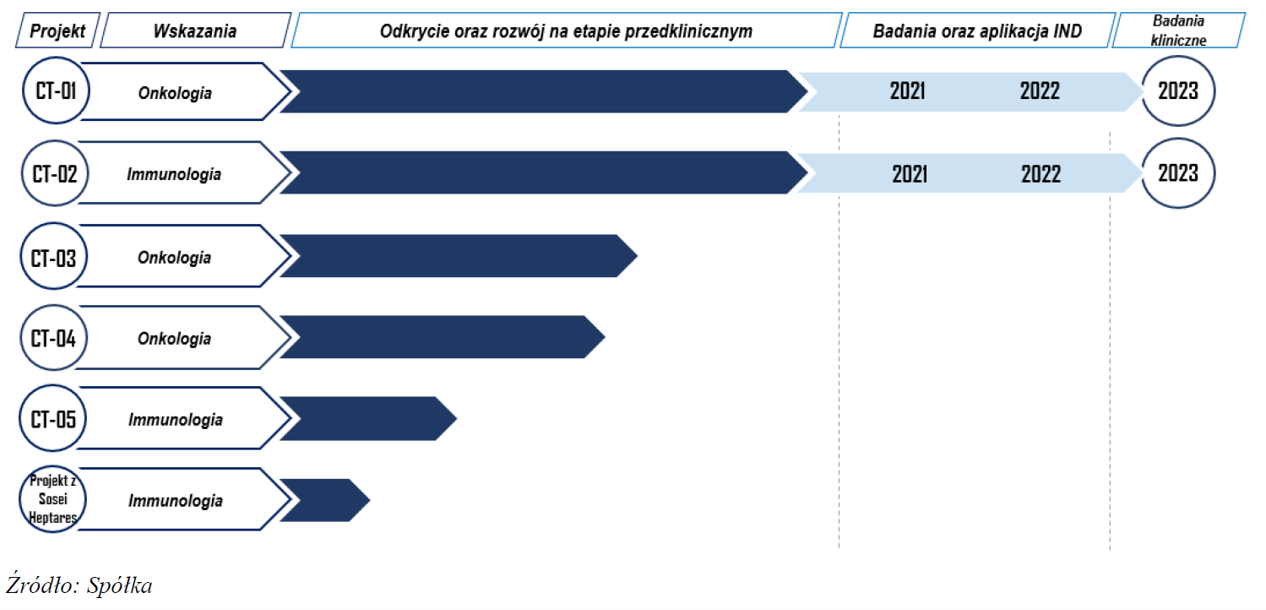

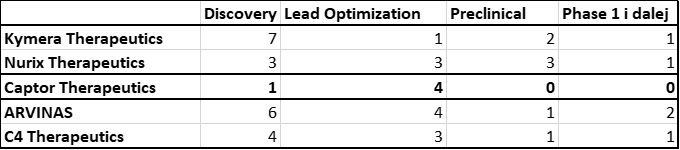

kliknij, aby powiększyćNiestety tutaj muszę przyznać spółce minus ze względu na sposób prezentacji. Wykres wygląda tak, jakby spółka była już bardzo zaawansowana w swoich projektach i przeprowadzała badania przedkliniczne. Proszę jednak spojrzeć na diagram odkrywania leku zaprezentowany przez Pure Biologics.

kliknij, aby powiększyćNakładając te dwa wykresy na siebie widzimy, że dwa najbardziej zaawansowane projekty nie weszły jeszcze w etap badań przedklinicznych i są na etapie optymalizacji związku wiodącego. Nie wchodząc w szczegóły należy przypomnieć, że etap ten zazwyczaj polega na wprowadzeniu do cząsteczki zmian, które poprawiają jej działanie. Oznacza to, że spółka znalazła już substancję wiodącą czyli cząsteczki, które oddziałują z celem. Zazwyczaj jest jednak tak, że efekt ten może być niewystarczający i trzeba go poprawić – doszlifować. To z kolei polega na dodawaniu bądź usuwaniu pewnych elementów, tak aby poprawić efekty działania. Tak zmodyfikowane cząsteczki testuje się (skuteczność i bezpieczeństwo) i tę najlepszą przekazuje się do dalszych badań jako naszego kandydata.

Spółka przewiduje, że obydwa projekty (CT-01 i CT-02) znajdą się w I fazie badań klinicznych (badania na ludziach) w 2023 roku. Oczywiście Captor podkreśla, że jest to tylko szacunek i może on ulec zmianie w zależności od okoliczności, również tych, które są poza kontrolą spółki. Warto pamiętać o takim ryzyku podczas inwestowania w biotechy.

Niestety spółka nie podała kiedy przewiduje, że oba te związki wejdą w fazę etapu badań przedklinicznych. Nie wiemy również jakie cele w jakich przedziałach czasowych stawia sobie spóła w tych projektach w kolejnych dwóch latach. Szkoda, ponieważ na etapach przedklinicznych to, co szczególnie buduje wartość, to pierwsze wyniki badań in vivo (badania na zwierzętach) i następnie pozytywne zakończenie pakietu badań toksykologicznych w standardzie GLP.

Projekt CT-01 w chwili obecnej ma doprowadzić do wyłonienia kandydata na lek onkologiczny w terapii raka wątrobowokomórkowego. Spółka podaje (w ślad za raportem FiorrMarkets z 2019 roku), że spodziewany jest wzrost wartości rynku leku na nowotwory wątroby z 0,5 mld w 2017 do 2,2 mld w 2025 roku. Rak wątrobowokomórkowy to jedna z głównych niezaspokojonych potrzeb medycznych. Szanse na przeżycie są obecnie niestety niewysokie stad tez istnieje wysoka potrzeba znalezienia skutecznego leku.

Celem projektu CT-02 jest opracowanie kandydatów na leki oparte o mechanizmy immunomodulacji. Tacy kandydaci na lek mogą znaleźć zastosowanie np. w leczeniu MDS (mielodysplazja) i wywodzących się z nich ostrych białaczek szpikowych (AML). To właśnie tutaj podaje się wcześniej wspomniany Revlimid, który oprócz skutków ubocznych może być stosowany tylko mniej więcej w połowie przypadków. Ze względu na dużą konkurencyjność spółka w 2019 roku złożyła zgłoszenia patentowe. Spółka podaje że spodziewany jest wielkość rynku leków na zespoły mielodysplastyczne obecnie wynosi 1,7-1,8 mld USD i ma wzrosnąć do ponad 2,4 mld USD w 2022 roku.

Projekt CT-03 ma być ukierunkowany na leczenie drobnokomórkowego raka płuc (SCLC) lub niedrobnokomórkowego raka płuc (NSCLS), potrójnego negatywnego raka piersi (TNBC), szpiczaków mnogich oraz chłonniaków. Również w tym wypadku spółka zamierza wystartować z badaniami klinicznymi w 2023 roku. Zwracam uwagę, że w chwili obecnej projekt jest w fazie optymalizacji cząsteczki wiodącej, jak pierwsze dwa. Jednak wykres powyższy wskazuje, że zapewne jest to zauważalnie wcześniejsza część tego etapu niż w wypadku CT-01 i CT-02.

Projekt CT-05 jest na wcześniejszym etapie i spółka przewiduje wprowadzenie ich do I fazy badań klinicznych miedzy 2023 a 2025 rokiem, dlatego nie będę go tutaj szczegółowo omawiał, podobnie jak umowy z Sosei Heptares, którą opisałem wcześniej.

Jeśli jesteśmy przy projektach to jednak trzeba wspomnieć o dwóch z nich (CT-04 i CT-07) gdzie we wrześniu ubiegłego roku spółka podpisała umowy przeniesienia praw autorskich z Michałem Walczakiem (członek zarządu i znaczący akcjonariusz) oraz Sylvainem Cottens (kluczowa osoba w spółce oraz akcjonariusz). Spółka zobowiązała się do kontynuowania prac badawczych oraz zapłaty na ich rzecz wynagrodzenia, którego wartości niestety nie ujawniła. Capotr również zagwarantował dwóm panom wynagrodzenia w wypadku komercjalizacji tych produktów w wysokości 5 proc (każdy) otrzymanej przez spółkę płatności upfront i kolejnych płatności (kamienie milowe). Wynagrodzenie nie obejmuje ewentualnych tantiem do sprzedaży czyli tzw. royalities. Umowa dopuszcza również wypłatę wynagrodzenia w wysokości 1 lub 10 mln zł (każdy) w przypadku gdy spółka rozwiąże umowę z winy w/w panów lub czynników obiektywnych jak np. ich choroba bądź śmierć.

W wypadku rozpoczęcie projektu CT-07 miałby on dotyczyć poszukiwania cząsteczki dla pacjentów na zespoły mielodysplastyczne (MDS) oraz ostrą białaczkę szpikową (AML). W chwili obecnej spółka nie podjęła szczegółowych decyzji o rozpoczęciu tego projektu jak i planowanego harmonogramu realizacji. Captor zwrócił się do NCBiR z wnioskiem, ale nie otrzymał dotacji. Z kolei Projekt CT-04 dotyczy raka jelita grubego i znajduje się obecnie w fazie optymalizacji związku wiodącego oraz ekspansji chemotypów drugiej serii do wyłonienia związku wiodącego. Spółka szacuje, że projekt może pojawić się w badaniach klinicznych w latach 2023-2025. W tym wypadku trzeba także wspomnieć, że spółka otrzymała tutaj finansowanie z NCBir choć ostatnia płatność została wstrzymana. Więcej szczegółów w dalszej częsci analizy.

Podsumowując spółka ma portfolio projektów w interesujących obszarach medycznych, choć na dość początkowym etapie. Oczywiście komercjalizacja przed rokiem 2023, czyli na etapie badań przedklinicznych, jest możliwa w szczególności biorąc pod uwagę atrakcyjne cele terapeutyczne jak i innowacyjną metodę TPD. Jednak trzeba pamiętać, że komercjalizacja na wcześniejszym etapie rozwoju cząsteczek zazwyczaj łączy się z mniejszą płatnością upfront czy wartością całego dealu.

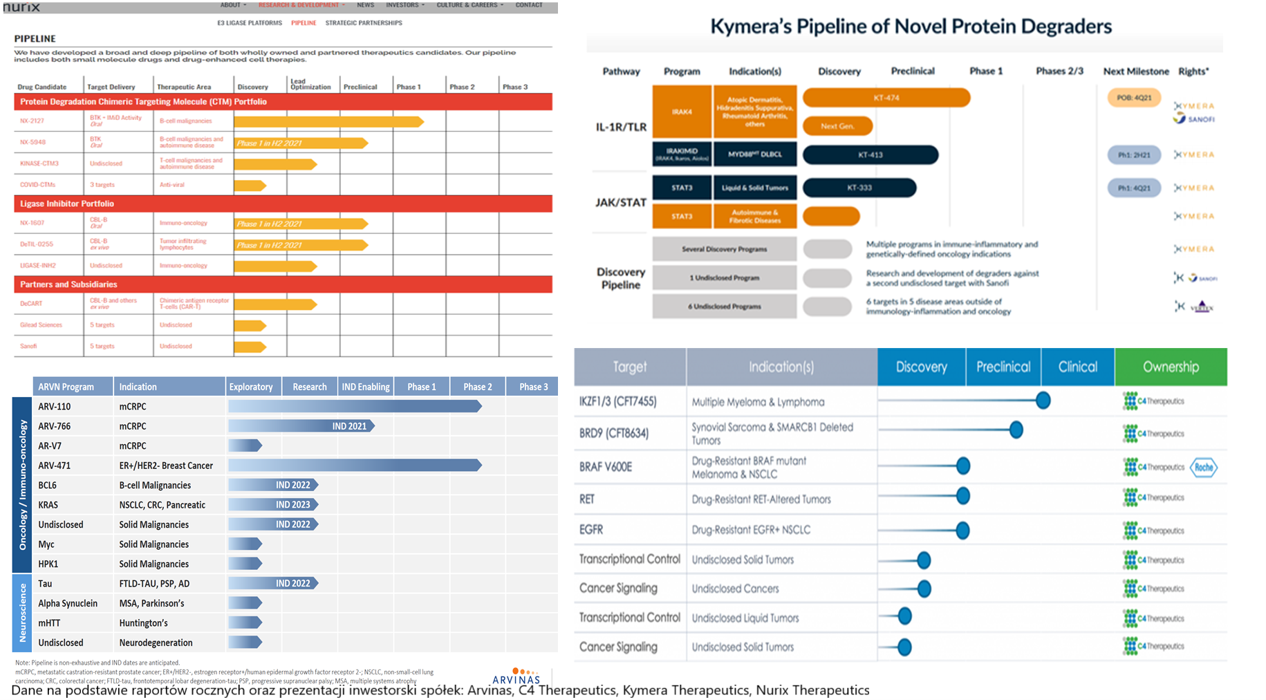

WYCENA PORÓWNAWCZADość dużo już było napisane o modelu biznesowym czy też porfolio projektów, ale koniec końców to inwestorów interesuje wartość spółki. W moim podejściu wartość ta budowana jest przede wszystkim dwa czynniki. Jeden z nich to oczywiście stan zaawansowania projektów i postępy osiągane w kolejnych kwartałach czy latach. Drugim jest oczywiście potencjalna wartość umów partneringowych. Nie ma co udawać i trzeba jasno powiedzieć, że inwestorzy z tego sektora przede wszystkim liczną na umowy partneringowe gdzie płatności upfront idą w dziesiątki milionów dolarów a wartości całego dealu (biodollar) wyrażone są przynajmniej w kilkuset milionach. Spółka informowała i zachęcała do porównana jej do 4 konkurentów notowanych na amerykańskiej giełdzie Nasdaq, w tym trzech, którzy przeprowadzili IPO w zeszłym roku.

kliknij, aby powiększyćCaptor Therapeutics jest oczywiście najmniejszym podmiotem, zarówno pod kątem wartości IPO (tylko ok. 20 proc. w porównaniu do średniej wyżej wymienionych 4 spółek) jak i obecnej kapitalizacji (ok. 10 proc.). Jeśli spojrzymy na wskaźniki wyceny rynkowej do środków pieniężnych (i tym podobnych jak np. obligacje) bądź w stosunku do kapitału pozyskanego to widać jednak, że nie odbiegają one jakoś istotnie od konkurencji. Takie proste porównanie prowadzi do jednej, trafnej według mnie, konkluzji: polska spółka jest po prostu sporo mniejsza niż jej amerykańscy konkurenci. Mniejsza również w rozumieniu projektów, które prowadzi - a przede wszystkim stopnia ich zaawansowania zarówno w kontekście czysty medycznym (postępu prac) jak i biznesowym (umowy partneringowe). Zobaczmy czy tak jest w rzeczywistości. Proszę spojrzeć na porównanie liczby projektów.

kliknij, aby powiększyć

kliknij, aby powiększyćDane źródłowe prezentuję przede wszystkim dla chętnych, którzy chcieliby wejść w temat nieco głębiej. Klasyfikacja do konkretnego etapu rozwoju może nasuwać czasami wątpliwości, więc jeśli ktoś chce zaklasyfikować konkretne projekty do konkretnego etapu w inny sposób niż ja to uczyniłem to ma szansę. Niezależnie od podejścia, jedno wydaje się być w zasadzie bezsporne.

Captor Therapeutics jest po prostu na początku swojej drogi z projektami i ich zaawansowanie jest sporo mniejsze niż konkurencji zza wielkiej wody, a to musi znaleźć odzwierciedlenie w wycenie.Każdy ma prawo mieć swój pogląd na wycenę jak i stosowane metody. Zdaniem części komentatorów i jak rozumiem również spółki, wyżej wymienione spółki należy traktować jako tzw. peersów przy porównywaniu wartości i potencjalu Captora. Niewątpliwie prawdą jest, że spółki te są notowane na amerykańskim Nasdaq i działają w tym samym segmencie innowacyjnych leków nakierowanych na stosowanie technologii TPD czyli celowanej degradacji białek. Ja jednak chciałbym zwrócić uwagę na przynajmniej 3 sprawy:

a) Porównywanie kapitalizacji spółki notowanej na polskiej i amerykańskiej giełdzie może być obarczone dość dużym ryzkiem popełnienia błędu. Wskaźniki i wyceny w USA są po prostu wyższe niż w Polsce. Oczywiście możemy się na to oburzać, argumentować, że jest to szansa (kiedyś luka się przecież domknie-przynajmniej teoretycznie), ale w chwili obecnej spółki notowane na rynku amerykańskim mają wyceny wyższe. Oczywiście zawsze będzie pytanie jakie dyskonto należałoby z tego tytułu przyjąć.

b) Powyżej wykazałem, że amerykański spółki mają bardziej zaawansowane projekty. Oczywiście możemy rozważać każdy projekt z osobna i próbować szacować jego wartość, ale czy doprowadzi nas to wiele dalej? Powyższa tabela jest pewnym uproszczeniem, ale w moim odczucie trafnie oddaje wyższy poziom zaawansowania projektowego amerykańskich kolegów. A to po prostu powinno mieć odzwierciedlenie w wycenie spółek.

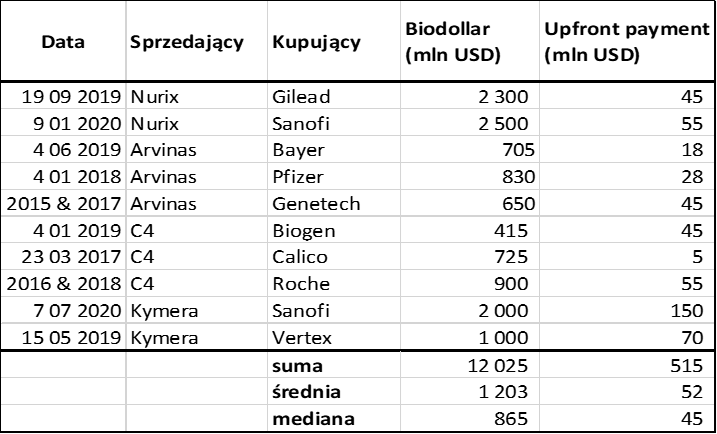

c) Konkurenci mają podpisane umowy partneringowe, co stawia wiarygodność spółki jak i jej wycenę w zupełnie innym miejscu. Te spółki uwiarygodniły się na rynku poprzez podpisanie umów partneringowych z istotnymi przedsiębiorstwami farmaceutycznymi, gdzie nie tylko widać ładną kwotę biodollar (być może nigdzie nie zostanie wypłacona), ale równie otrzymały zauważalne płatności z tytułu upfront. Co ważne tego typu umowy miały już w momencie swojego IPO. Captor, póki co, może pochwalić się tylko umową o współpracy z Sosei Heptares, o której już wcześniej się wypowiadałem. Proszę spojrzeć na przykładowe umowy dotyczące podmiotów konkurencyjnych Oczywiście trzeba pamiętać, że umowa umowie nie jest równa i decydują zazwyczaj detale.

kliknij, aby powiększyćTutaj zresztą ciekawa sprawa. Spółka pokazała w prezentacji inwestorskiej slajd sugerujący podpisanie umów na prawie 11 mld dolarów, w tym segmencie począwszy od roku 2018. No i w zasadzie jest to prawda, ale trzeba jednak wyraźnie powiedzieć, że wartość ta dotyczy kwoty całej umowy czyli biodollar. Faktyczne wartości otrzymane jako płatność początkowa (upfront) są istotnie mniejsze i stanowią średnio mniej więcej 5 proc. wartości całego dealu. Spółka przywołuje, co zrozumiałe, umowę Kymera-Sanofi z lipca 2020 roku, gdzie Kymera otrzymała 150 mln USD płatności upfront za umowę o współpracy w zakresie degradacji białka IRAK4 na etapie badań przedklinicznych. Z jednej strony jest to bardzo ciekawa i obiecująca informacja w zakresie możliwych do uzyskania kwot z partneringu. Z drugiej chyba jasno tłumaczy pewną różnicę w wycenie między Captor Therapeutics a właśnie Kymera Therapeutics.

Warto również odesłać Państwa do wywiadu CEO spółki udzielonemu ostatnio Parkietowi, gdzie wprost mówi „Te trzy firmy są o dwa lata starsze od Captora i zostały utworzone w USA. Działają w tym samym obszarze, ale mają bardziej ugruntowaną pozycję na amerykańskim rynku. […] Ale rzeczywistość jest taka, że aby zadebiutować na Nasdaq, musielibyśmy najpierw poświęcić dużo czasu i wysiłku na to, aby zaistnieć w świadomości tamtejszych inwestorów.”. W moim odczuciu jest to jednak istotna sugestia wskazująca na to, że porównywanie wprost kapitalizacji polskiej i amerykańskich spółek nie ma większego sensu.

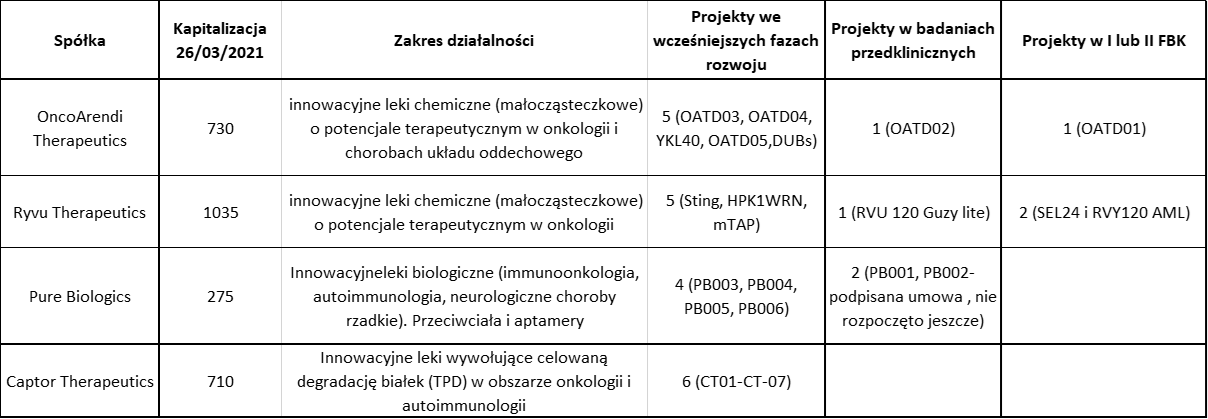

Na koniec wycen odniósłbym się również do polskich przedsiębiorstw z segmentu leków innowacyjnych. Zapewne nie należy porównywać 1:1 Captor Thereaputics z tymi podmiotami ze względu na inną technologię. W tym wypadku wydaje się, że rzeczywiście analizowana spółka może mieć potencjalną przewagą nad swoimi krajowymi peersami. Oczywiście, o ile uda się jej przekuć swoje projekty w sukces. Nie mogę się zgodzić jednak ze stwierdzeniami, że porównywanie do polskich firm biotechnologicznych operujących w innych segmentach rynku jest totalnie błędnym podejściem. Nie jestem wielkim fanem analizy porównawczej, ale w segmencie biotechnologicznym, w szczególności dla inwestora indywidualnego może ona mieć sens. To w końcu spółki z rodzimego parkietu walczą o uwagę i pieniądze inwestorów indywidualnych, stąd też ma on pełne prawo takie porównania robić. W końcu chodzi o to, aby zainwestować i przy akceptowalnym ryzyku osiągnąć zysk. Także z punktu widzenia potencjalnych firm zainteresowanych nabyciem produktu od polskich biotechów najważniejszym jest, aby cząsteczka działała i miała dobre rokowanie na przyszłość. Technologia, aczkolwiek ważna, jest tylko środkiem do osiągnięcia celu jakim jest na samym końcu stworzenie innowacyjnego leku, który będzie ratował życie i na którym spółka może zarobić fortunę. Proszę więc spojrzeć na porównanie.

kliknij, aby powiększyćWycena Captora jest w chwili obecnej zbliżona do wyceny OncoArendi Therapeutics, 2,5 raza wyższa od kapitalizacji Pure Biologics oraz stanowi ok. 70 proc. wyceny Ryvu Therapeutics. W zasadzie każda z wymienionych przeze mnie spółek ma portfolio projektów, które są na bardziej zaawansowanych etapach niż Captor Therapeutics. Oczywiście samo to nie musi jeszcze wiele znaczyć, ponieważ może być tak, że komercjalizacja w wypadku analizowanej spółki nastąpi np. w trakcie etapu badań przedklinicznych. No cóż, oczywiście, że może ale też nie musi. W wypadku Ryvu oraz OAT wiemy, że spółkom udało się projekty skomercjalizować. Pure Biologics oraz Captor Therapeutics jeszcze takim sukcesem pochwalić się nie mogą.

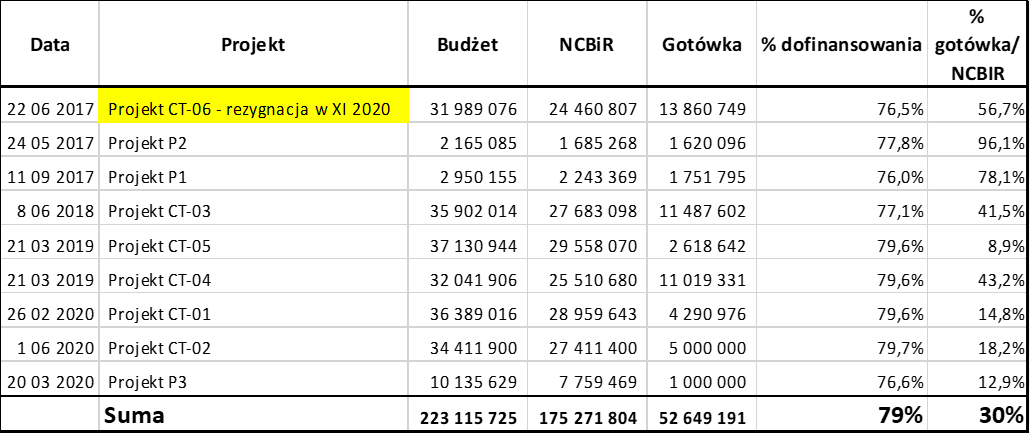

FINANSOWANIE i AKCJONARIATW Polsce spółki mają to szczęście, że mogą rozwijać swoje projekty badawcze przy istotnym wsparciu grantów z NCBiR. Trzeba przyznać, że

analizowana spółka jest bardzo skuteczna w pozyskiwaniu dotacji. Spółka przedstawiła 9 projektów 223 mln zł i otrzymała dofinansowanie na 70 proc. tej kwoty czyli 175 mln zł. Dodatkowo do połowy 2020 roku NCBiR wypłacił już spółce 30 proc. tej kwoty czyli ponad 52 mln zł.

kliknij, aby powiększyćUczciwie trzeba przyznać, że pozyskanie zewnętrznego w zasadzie bezzwrotnego finansowania na 75 proc. wartości projektów musi budzić uznanie i szacunek, tym bardziej, że mówimy tutaj o kwocie 175 mln zł. Nie należy jednak zapominać, że budżet 223 mln zł nie obejmuje oczywiście całkowitych kosztów ponoszonych we wszystkich etapach rozwoju cząsteczki-kandydata na lek, a tylko tych uzgodnionych z NCBiR.

Niewątpliwie korzystanie z dotacji udzielanych przez NCBiR jest przewagą konkurencyjną, którą mają polskie spółki nad sporą częścią spółek amerykańskich czy również europejskich. No ale jest to w pewien sposób równoważone łatwiejszym pozyskaniem większego kapitału na tamtych rynkach.

Trzeba tutaj wspomnieć o podjęciu przez zarząd w listopadzie 2020 roku spółki decyzji o zaniechaniu projektu CT-06. Sama tak decyzja nie jest niczym dziwnym (proszę przypomnieć sobie komunikaty Ryvu z drugie połowy 2020 roku) i nawet należy postawić plus za to zarządowi, że przed IPO zdecydował się na taki krok. Jeśli projekt nie rokuje, to lepiej go zamknąć/spisać na danym etapie niż dalej bezsensownie ładować w niego pieniądze i czas. Jak dobrze wiemy prawdopodobieństwo osiągnięcia sukcesu w konkretnym projekcie nie jest statystycznie wysokie. Ważnym jest aby mieć zbalansowane portfolio projektów i wtedy jeśli choćby jeden z nich okaże się sukcesem to pozwoli to odrobić stary na pozostałych.

Należy jednak pamiętać o tym, że spółka otrzymała z NCBiR na ten projekt prawie 14 mln zł i był to najbardziej zaawansowany (patrząc tylko na projekty lekowe bez platformowych) projekt pod względem wydanych środków odniesieniu do całości budżetu projektu. Spółka w grudniu 2020 roku poinformowała NCBiR, że wnioskuje o zakończenie realizacji projektu i złożyła wniosek o rozliczenie poniesionych kosztów. Wniosek ten do daty prospektu nie został rozpatrzony. Spółka poinformowała również, że

w marcu 2020 roku NCBiR negatywnie ocenił raport okresowy z realizacji innego projektu (CT-04) w okresie marzec 2019-styczeń 2020 i wstrzymał płatność 715 tys. zł. Captor poinformowało występowaniu w przeszłości przypadków negatywnych ocen takich raportów, które jednak po ponownej analizie były oceniana pozytywnie – zgodnie z jego wnioskiem. Jak będzie tego oczywiście nie wiem, ale warto mieć to ryzyko na uwadze. W szczególności, że sama spółka przyznaje to w swoim prospekcie pisząc „Nie można jednak wykluczyć sytuacji, w której realizacja przez Emitenta projektu CT4 zostanie oceniona przez NCBR negatywnie i w konsekwencji Emitent będzie zobowiązany do zwrotu części lub całości środków otrzymanych z dofinansowania, co może skutkować koniecznością finansowania projektu z własnych środków. W związku z powyższym ryzykiem, Emitent zamierza podejmować działania i przedstawiać wszelkie wyjaśnienia zmierzające do pozytywnego rozpoznania raportu okresowego, o którym mowa powyżej”. Oczywiście nasuwa się pytanie czy ryzyko takie nie pojawi się również w kontekście projekty CT-06. Proszę pamiętać, że umowy z NCBiR standardowo zawierają możliwość ich wypowiedzenia i żądania zwrotu dofinansowania lub wstrzymania finansowania w przypadkach przewidzianych w umowie. Umowy zazwyczaj nakładają także obowiązek na spółkę wdrożenia wyników badań w okresie 3-5 lat po zakończeniu projektu.

Jeśli chodzi o zarząd i akcjonariuszy to można tutaj przyznać plus spółce. Kierownictwo składa się z Toma Shepherda (25 lat doświadczenia w spółkach farmaceutycznych i biotechologicznych), Michała Walczaka (współzałożyciel spółki biofizyk z doktoratem na uczelni w Zurychu) oraz Aleksandra Skibińska (CFO, prywatnie żona Marka Skibińskiego istotnego akcjonariusza spółki). Trzeba wspomnieć również osobę Sylvaina Cottensa, który choć nie jest w zarządzie spółki należy go uznać również za kluczową postać.

Dodatkowo warto wspomnieć, że założycielem oraz właścicielem 8,3 proc. akcji (przed IPO) jest dr Filip Jeleń – założyciel i prezes Pure Biologics. Obydwie spółki zresztą mają swoją siedzibę w tym samym Wrocławskim Parku Technologicznym. Spółka zatrudnia obecnie 85 osób, w tym 76 pracowników naukowych, a 37 osób posiada stopień naukowy doktora. Podsumowując można stwierdzić, że kadra zarządzająca ma doświadczenie w pracy w takich instytucjach jak: Harvard, Cambridge, The Scripps Research Institute, UCSD, Merck & Co, Almac Group, Medivir, AstraZeneca, Novartis, Kymab itd.

Captor Therapeutics to polska firma z siedzibą we Wrocławiu, chociaż

posiada również drugą siedzibę w Szwajcarii. To, muszę przyznać dość ciekawy pomysł zarówno na zdobywanie kontaktów w światku biotechnologicznym jak i pozyskiwanie pracowników. Zresztą spółka lojalnie informuje, że część przychodów z IPO ma wykorzystać do finansowanie otwarcia oraz prowadzenia laboratorium w Bazylei (11,5 - 15,5 mln zł) jak i finansowanie zatrudniania wyższej kadry menedżerskiej oraz wyspecjalizowanych pracowników w kwocie 8,1-11,9 mln zł. W tym miejscu warto także pokdreślić, że w chwili obecnej spółka dyspnuje przewaga konkurencyjną w stosunku d analogicznych podmiotów z Europy czy Stanów Zjednoczonych. A są to pracownicy naukowi, którzy są dość dobrze wykształceni a jednak zarabiają mniej niż ich odpowiednicy w Europie czy USA. Oczywiście ta przewaga konkurencyjna nie musi utrzymywać się wiecznie, ale należy ją jednak dostrzegać.

Jeśli chodzi o strukturę oferty to odeśle do naszego wcześniejszego opisu (

www.stockwatch.pl/wiadomosci/a...). Ja tylko zwrócę uwagę na kilka spraw.

Po pierwsze spółka chce pozyskać między 120 a 150 mln zł czy implikuje przedział ceny za 1 akcję 138-172 zł i kapitalizację po podwyższeniu kapitału na poziomie 570-710 mln zł. Gdybyśmy uwzględnili dodatkowe akcje z programu motywacyjnego to wycena rośnie do 750 mln zł. Tutaj dość ciekawa sprawa, ponieważ spółka w prospekcie pisze o oczekiwaniu wpływów netto w kontekście pozyskania kapitału. W moim rozumieniu netto jest to już po uwzględnieniu kosztów oferty, które mają wynieść 6,05% wartości oferty plus 2,1 mln zł. Przy maksymalnej cenie 172 zł i 871,5 tys. akcji wpływy brutto wynoszą właśnie 149,9 mln zł - być możemy mamy inne rozumienie słowa netto. W każdym razie powyżej skalkulowana przeze mnie kapitalizacja oparta jest na 3,257 tys. akcji wyemitowanych obecnie plus potencjalnie 871 tys. z IPO, co w sumie daje 4,128 tys. sztuk.

Musimy także pamiętać o programie motywacyjnym. Z mojego rozumienia prospektu wynika, że obecnie wyemitowano i objęto 9 tys. akcji z potencjalnych 237 tys. akcji. Cena objęcia tych akcji (0,1 zł za 1 szt.) jest oczywiście istotnie niższa od ceny dla inwestorów w IPO. I nic w tym dziwnego, ponieważ ma to być program, który ma na celu ułatwienie rekrutacji i utrzymania wysokiej klasy specjalistów. Przynajmniej w teorii, ponieważ w praktyce 50 tys. akcji (ok. 21 proc. całości z programu motywacyjnego) jest dedykowanych dla 4 członków rady nadzorczej. Pracownicy Spółki w umowach dotyczących udziału w Programie Motywacyjnym zobowiązali się nie zbywać nabytych (przy cenie emisyjnej 0,1 zł za akcję lepszym słowem byłoby chyba „przyznanych”) akcji przez okres roku od daty spełnienia warunku do nabycia danej transzy akcji. O ile sam program motywacyjny nie budzi specjalnych wątpliwości to zasady jego przyznania już jednak mogą wzbudzać znaki zapytania. Liczba akcji spółki, które zostaną zaoferowane danemu pracownikowi uzależniona została od decyzji Zarządu i Rady Nadzorczej z uwzględnieniem kryteriów takich jak: stanowisko, staż pracy, ocena dotychczasowego wkładu pracownika w budowanie wartości Spółki oraz znaczenie stanowiska pracownika dla realizacji celów Spółki. Mówiąc wprost Zarząd i Rada Nadzorczej (w dużej mierzy osoby kontrolujące spółkę) mogą przyznać akcje po 0,1 zł w dość subiektywny sposób. Muszę przyznać, że założenia programu motywacyjnego w Bioceltix podobały mi się zdecydowanie bardziej (

www.stockwatch.pl/forum/wpis-n...), ponieważ jednak powiązane były z osiągnięciem sukcesu przez spółkę, czyli uzyskaniu zgody EMA.

Warto tutaj wspomnieć, że spółka miała umowę inwestycyjną z Twiti Investment (istotny akcjonariusz w Mabionie), który zobowiązał się do dokapitalizowania spółki, jednak w listopadzie 2020 roku wycofał się z tego pomysłu, choć części akcji ostatecznie objął. Fundusz ten objął niecałe 15 tys. akcji w grudniu 2020 roku, a razem najprawdopodobniej posiada 204 tys. akcji. W efekcie pewnych zawirowań z emisją akcji i objęciem ich przez Twiti Investment spółka podjęła decyzji o nowych emisjach akcji, które były obejmowane po 106,96 zł (136 tys. akcji w grudniu 2020 i styczniu 2021). Porównując do proponowanej obecnie ceny maksymalnej w IPO (172 zł) można się zastanawiać

co takiego w spółce się wydarzyło przez dwa miesiące, że wycena poszła do góry nawet o 60 proc.? Umowa z Sosei Heptares została podpisana pod koniec grudnia, więc nie może być do końca tłumaczeniem takiej rozbieżności w cenie. Oczywiście spółka wejdzie na giełdę co poprawi jej płynność, ale to było wiadomo już przed grudniową emisją.

Trzeba również pamiętać o braku lock-up na 119 tys. akcji, które stanowią ok. 3,6 proc. wszystkich akcji przed emisją. W sumie nie jest to wiele (przy maksymalnej cenie to ok. 20 mln zł), choć trzeba pamiętać, że mogą znajdować się w tej puli (tutaj nie mam 100 % pewności) właśnie akcje obejmowane w ostatnich dwóch grudniowo-styczniowych emisjach. Na pocieszenie można dodać, że 2,43 mln akcji ma roczny lock up, a kolejne 0,5 mln akcji półroczny. Blokada roczna to umowa 6 bądź 7 akcjonariuszy (Marek Skibiński, Paweł Holstinghausen Holsten, Filip Jeleń, Michał Walczak, Sylvain Cottens, Twiti Investments). Natomiast lock-up na 180 dni podpisało 28 akcjonariuszy – tutaj niestety nie mamy podane, których emisji to dotyczy, a szkoda bo mogłaby to być wskazówka do pozostałych akcjonariuszy, którzy lock-upu nie podpisali. Trzeba również pamiętać, że lock-up może być uchylony w kilku wypadkach.

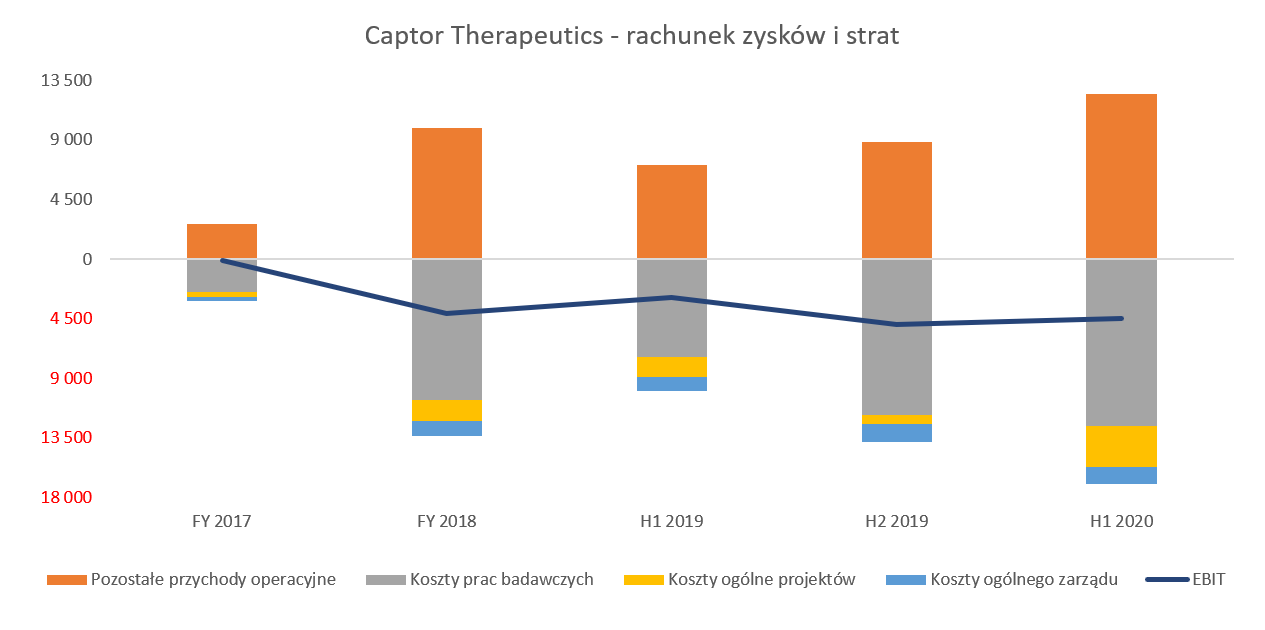

SPRAWOZDANIE NA SAM KONIECSpółki biotechnologiczne mają to do siebie, że długo ponoszą koszty i nakłady, aby na końcu osiągnąć sukces (czyt. sprzedać swój produkt, licencje, etc.) lub niestety upaść z braku finansowania lub po prostu niepowodzenia projektów. Stąd też w rachunku zysków i strat mamy zazwyczaj na początku straty, a bilans też często nie przedstawia interesujących danych. Dla porządku spójrzmy jednak na podstawowe historyczne dane.

kliknij, aby powiększyćPierwsze dwa słupki reprezentują dane roczne (2017 i 2018) kolejne trzy już jest to ujęcie półroczne. To co się rzuca w oczy to oczywiście przyspieszenie wydatków. Tylko w drugiej połowie 2019 roku spółka wydała więcej niż w całym 2018 roku. Oczywiście nie powinno to specjalnie dziwić biorąc pod uwagę rozwój i rozrost spółki. Warto dodać, że z punktu widzenia rachunkowości koszty prac badawczych obciążają rachunek wyników tak jak to jest w Ryvu Therapeutic. Z kolei w wypadku OAT koszty są alokowane na bilansie. Warto o tym pamiętać, gdyby ktoś chciał np. porównywać się do spółek amerykańskich gdzie możemy założyć, że większość kosztów prac badawczo-rozwojowych (tzw. R&D costs) są księgowane do rachunku wyników. Z kolei pozostałe przychody operacyjne to dotacje uzyskiwane z NCBiR.

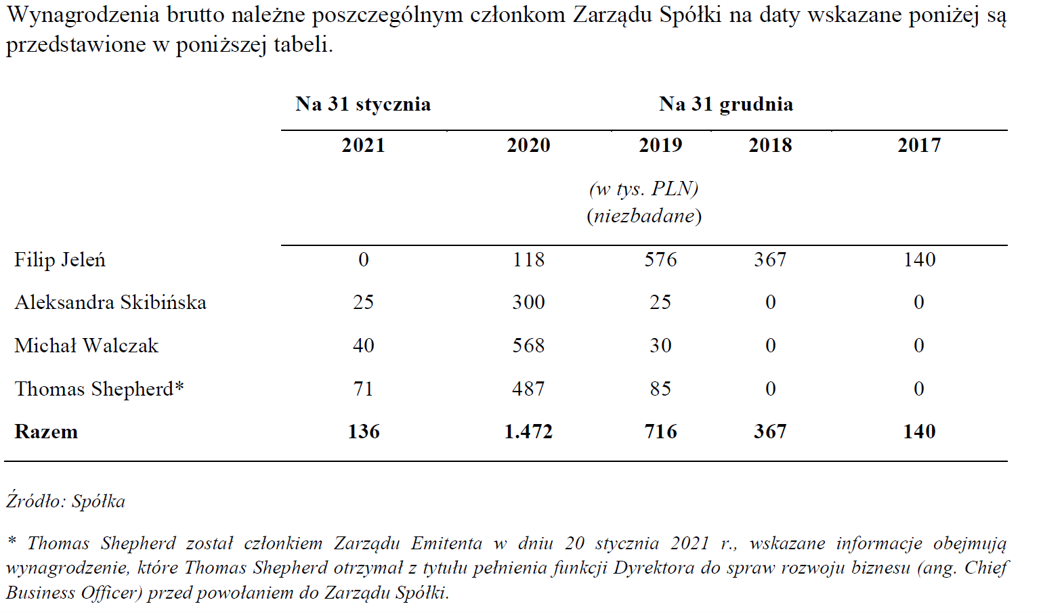

W każdym razie w pierwszej połowie 2020 roku spółka poniosła niecałe 17 mln zł kosztów w porównaniu do 10 mln zł rok wcześniej. Koszty zarządu stanowiły w tym okresie około 7,6 proc. wszystkich kosztów, a reszta związana była z projektami badawczymi oraz ogólnymi kosztami projektów. Proszę spojrzeć na wynagrodzenia członków zarządu.

kliknij, aby powiększyćWidać, że koszty zarządu w 2020 roku się podwoiły, a bazując na efektach styczniach 2021 roku możemy oczekiwać wzrostu o przynajmniej 10 proc. proszę również pamiętać, że w zasadzie cały obecny zarząd jest również uprawniony do akcji z programu motywacyjnego, ewentualnie posiada już akcje.

Spółka podała, że przewiduje, iż pieniądze pozyskane w IPO wraz z należnymi dotacjami wystarczą do finansowania spółki do końca 2022 roku. Jeśli przyjmiemy wpływy netto z IPO na poziomie 135 mln zł oraz dodamy spodziewane przepływy z tytułu dotacji (112 mln zł) to dostajemy kwotę prawie 150 mln zł do wydania w ciągu niecałych dwóch lat. Przypomnę, że z dostępnych danych możemy oszacować wydatki za ostatnie 12 miesięcy (lipiec 2019-czerwiec 2020) na kwotę ok. 31 mln zł. To oznacza, że spółka zamierza bardzo istotnie przyspieszyć wydatkowanie środków i miejmy nadzieję rozwój projektów. Trzeba tutaj pamiętać, że wejście w obszar badań przedklinicznych i test in vivo (na zwierzętach) wiążą się z istotnym wzrostem kosztów usług obcych. I tutaj trzeba się zastanowić co dalej. Oczywiście możemy przyjąć założenie, że spółka do tego momentu skomercjalizuje jakąś swoją istotną cząsteczkę i będzie miała finansowanie, choć nie wydaje się, aby to był scenariusz bazowy. Raczej należy się liczyć z kolejną emisję, co oczywiście samo z siebie w wypadku spółek biotechnologicznych nie jest niczym niezwykłym ani w sumie negatywnym. Jeśli spółka do tego czasu zanotuje postępy w swoich projektach, a również będzie korzystna i postępy prac wśród amerykańskich konkurentów to oczywiście nie powinno być problemów z uplasowaniem kolejnej emisji. Ale inwestorzy powinni też mieć w głowie inny scenariusz i oczywiście ocenić jego prawdopodobieństwo.

Podsumowanie znajdą Państwo na początku analizy, ale na koniec chciałbym się podzielić jeszcze jednym przemyśleniem. Jak widać po analizie, jak i toczących się dyskusjach oferta jest oceniane różnie. Są osoby bardzo mocno optujący i wskazujący na przełomową technologię, a są takie, które wskazują na wysoką wycenę w porównaniu do polskich konkurentów oraz początkowe fazy projektów. Inwestor podejmującyc decyzję o tym IPO, w moim odczuciu powinien się zastanowić czy bardziej go przekonuje go wizja porównania proponowanej kapitalizacji Captor do spółek amerykańskich czy też polskich. To może wpływać na wyobrażalną wycenę, którą ta spółka może osiągnąć w ciągu kolejnych kilkunastu miesięcy.

Ja ze swojej strony przypomnę jeszcze przypadek OAT, które w 3 lata temu wchodziło na GPW sprzedając akcje po 29 zł i puszczała oko do inwestorów o możliwej bliskiej komercjalizacji. W międzyczasie akcje zaliczyły poziom 10 zł i można było je spokojnie kupować w okolicach 15 zł przy większym zaawansowaniu naukowym projektów, aby później (po komercjalizacji OATD-01) odsprzedać w przedziale 60-80 zł. Już sami państwo możecie policzyć ze stopa zwrotu z takiej inwestycji byłaby jednak istotnie wyższa niż trzymanie tych akcji od momentu IPO. Nie mówiąc o tym, ze przetrzymanie straty na poziomie 65-70 proc. do najłatwiejszych jak wiemy nie należy. Ten przykład tak naprawdę skłania postawić pytanie czy proponowana wycena Captora nie oddaje już zbyt dużej części potencjalnego sukcesu i rozwoju w kolejnych kwartałach. Na to pytanie jednak najlepiej niech każdy odpowie sobie sam. Na sam koniec przypomnę tylko, że 80 proc. emisji kierowane jest do inwestorów instytucjonalnych, którzy mogą zarówno objąć w całości tę emisję jak i spowodować duży popyt, ale również kręcić nosem i obniżyć cenę – jak będzie zobaczymy.

Spółki biotechnologiczne nie od dzisiaj rozpalają głowy giełdowych inwestorów, którzy marzą o stopach zwrotu idących w setki, a nawet tysiące procent. Spółki te działają w branży bardzo innowacyjnej, gdzie odkrycie cząsteczki/kandydata na lek czy też podpisanie umowy partneringowej może zmienić kapitalizację w sposób bardzo znaczący. Jednocześnie jest to branża dość trudna i ryzykowna. Zachęcam inwestorów, którzy chcieli się związać ze spółką na dłużej to zapoznania się z specyfiką rynku biotechnologicznego, szansami jak i zagrożeniami. Jest to możliwe choćby poprzez serię naszych artykułów:

www.stockwatch.pl/wiadomosci/b...www.stockwatch.pl/wiadomosci/b...www.stockwatch.pl/wiadomosci/b...www.stockwatch.pl/wiadomosci/b... Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.