10 wykresów na jesień, które musi znać każdy inwestor.

Dezorientacja – to uczucie, które u progu jesieni może mieć wielu inwestorów. Indeksy giełd światowych i polskiej zanurkowały pod koniec lipca, by do tej pory odrobić większość strat. W tej sytuacji o próbę analizy tego, co się dzieje, poprosiliśmy najlepszych polskich analityków, ekonomistów i zarządzających aktywami. Oto 10 sygnałów, na które zwrócili naszą uwagę.

1. Ta panika zasługuje na rajd ulgi

Sobiesław Kozłowski, szef działu analiz w Noble Securities

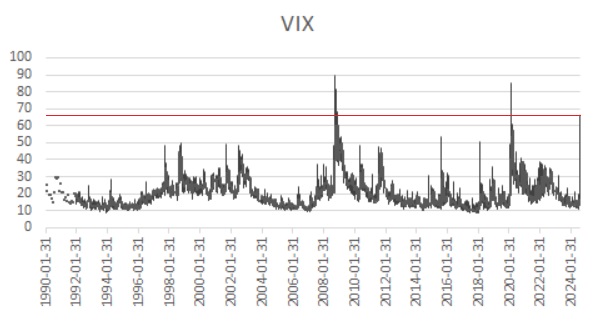

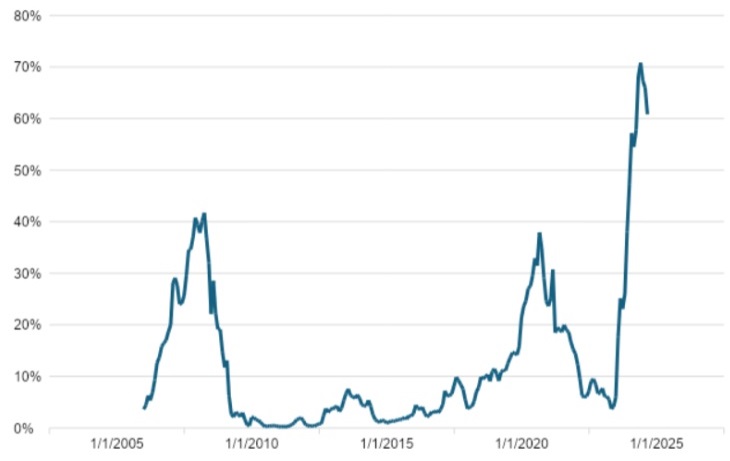

Choć w ciągu ostatniego miesiąca amerykański indeks S&P500 umocnił się o nieco ponad 1 proc., to skala tego ruchu zupełnie nie oddaje tego, co się w międzyczasie działo. Wskaźnik najpierw zanurkował o 8 proc., by następnie odbić o 10 proc. Skalę nerwowości na rynku jak w soczewce pokazuje VIX, wskaźnik zwany czasem indeksem strachu.

Obliczany na podstawie notowań opcji wskaźnik pokazuje, jak dużej przyszłej zmienności indeksu S&P500 spodziewają się inwestorzy owymi opcjami handlujący. Jak zauważa Sobiesław Kozłowski z biura Noble Securities, w sierpniu indeks wzrósł do 70 punktów, co od początku lat 90. zdarzyło się tylko dwa razy – w kryzysie finansowym sprzed ponad półtorej dekady i tuż po wybuchu pandemii.

– Taki wzrost indeksu VIX wypełnia definicję paniki, co tworzyłoby dogodny grunt po rajd ulgi – komentuje Kozłowski.

Według niego wyzwaniem może być jednak to, że dynamiczna przecena na rynku akcji oraz późniejsze odbicie przybrały kształt litery „V”. Weryfikację tego, czy inwestorzy wystarczająco uwzględnili w cenach czynniki ryzyka, miało przynieść według niego piątkowe wystąpienie szefa Fedu, w którym miał on ocenić politykę monetarną instytucji oraz perspektyw amerykańskiej gospodarki.

Wykres indeksu VIX

2. PKB rośnie najszybciej od dwóch lat. Co to oznacza?

Wojciech Białek, analityk Oanda TMS Brokers

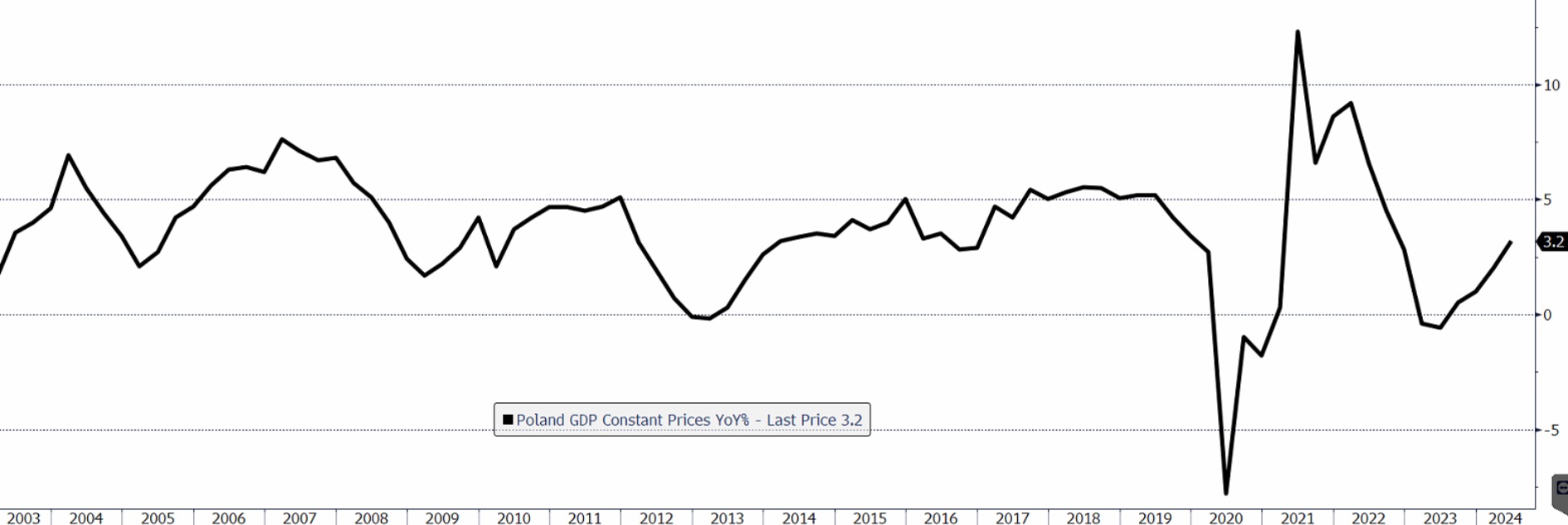

Tymczasem pozytywne sygnały płyną z polskiej gospodarki. Przyspiesza dynamika PKB – zwraca uwagę Wojciech Białek z biura maklerskiego Oanda TMS Brokers. Według wstępnych danych w drugim kwartale wzrósł on realnie w wartościach niewyrównanych sezonowo o 3,2 proc. To oznaczało wyższy odczyt od oczekiwań – po 2,0-procentowym wzroście w pierwszych trzech miesiącach roku ekonomiści spodziewali się PKB wyższego rok do roku o 2,8 proc.

– To także najsilniejsze tempo wzrostu realnego PKB w Polsce od trzeciego kwartału 2022 r. – komentuje analityk.

Przyspieszenie wzrostu PKB to tradycyjnie dobry sygnał dla akcji i waluty kraju, którego dotyczy, a niekorzystny dla obligacji – wszystko za sprawą presji na podwyżki stóp, jaką tworzy. W obecnym przypadku można jednak zauważyć, że obligacje zachowują się ostatnio znacznie lepiej od akcji, a złoty jest stabilny. To przypomina, że dynamika PKB jest wskaźnikiem opóźnionym (w końcu ostatnie dane dotyczą okresu kwiecień-czerwiec 2024 r.), podczas gdy rynki starają się wybiegać myślami w przyszłość.

Kliknij, aby powiększyć

3. Pesymistyczny sygnał znad Łaby

Adam Zajler, analityk BM Banku Millennium

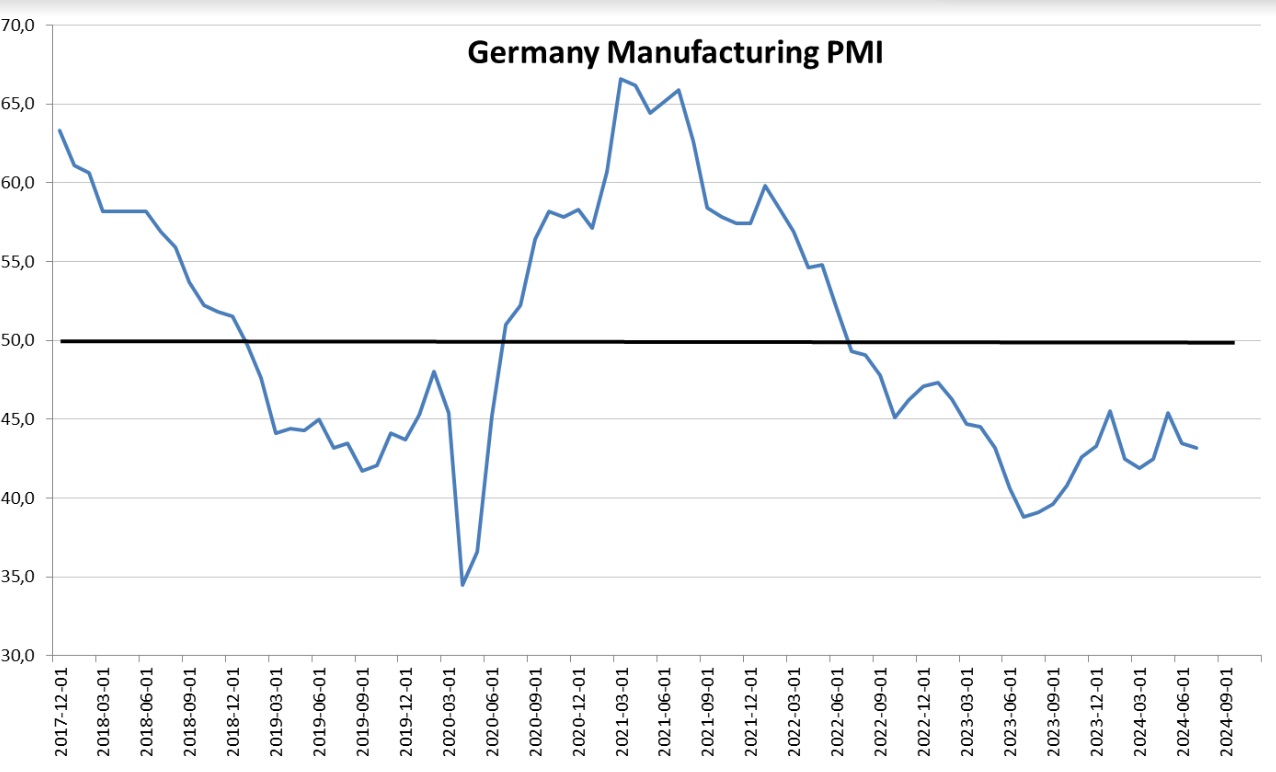

Na mniej optymistyczny sygnał zwraca uwagę Adam Zajler z BM Banku Millennium. Chodzi o odczyty wskaźników PMI, które dla obserwatorów rynku są o tyle kluczowe, że są to najszybsze wskaźniki fundamentalne. Jak zauważa analityk, te ostatnio opublikowane przynoszą informacje zbierane między 11 i 24 lipca, podczas gdy wskaźniki publikowane przez służby statystyczne odnoszą się w tej chwili w większości do czerwca Dla polskich inwestorów szczególne znaczenie, obok wskaźników opisujących sytuację w naszym kraju, mają niemieckie wskaźniki PMI.

– To dlatego że podmioty z tego kraju są często kluczowymi partnerami dla polskich spółek, w tym tych giełdowych – ocenia Zajler.

Jak jednak zauważa ekspert BM Banku Millennium, ostatnia publikacja niemieckiego wskaźnika PMI dla przemysłu i zamieszczone w niej komentarze nie napawają optymizmem. Wręcz przeciwnie – powinny być poważnym ostrzeżeniem przed nadmiernym optymizmem co do możliwości kontynuacji giełdowej hossy. Sięgający 43,2 pkt. Odczyt wskaźnika wypada mocno poniżej neutralnego poziomu 50 pkt.

– Jeśli połączymy to z pesymistycznym obrazem gospodarki naszego najważniejszego partnera handlowego, powinno to być ważnym ostrzeżeniem, że krajowa sytuacja ekonomiczna również może ulec pogorszeniu – puentuje ekspert BM Banku Millennium.

Kliknij, aby powiększyć

4. Fed czeka gołębi przewrót?

Sobiesław Kozłowski, szef działu analiz w Noble Securities

Pesymizm być może udziela się także inwestorom z amerykańskiego rynku instrumentów pochodnych opartych na stopach procentowych. Jak zauważa Kozłowski z Noble Securities, obecnie zakładają oni rozpoczęcie cyklu obniżek stopy referencyjnej Fedu już we wrześniu, przy czym skala cięć wyniosłaby w tym roku 125 punktów bazowych, a do końca 2025 r. – 220 punktów.

– Kluczową kwestą będzie ocena, z czego te oczekiwania obniżek wynikają – zauważa specjalista.

Jego zdaniem odpowiedzi mogą być dwie. Albo z pogarszającej się sytuacji gospodarczej w USA albo ze słabnięcia presji inflacyjnej oraz spadku realnej (bo wysokiej na tle historii) stopy procentowej (ewentualnie z kombinacji tych czynników). To drugie byłoby pocieszające, bo oznaczałoby, że pogorszenie koniunktury za oceanem nie jest nieuniknione.

Fed czeka gołębi przewrót?

5. Sprawcą zawirowań na giełdach jest to, że USA grozi recesja?

Adam Łukojć, kierownik ds. portfeli akcji w TFI Allianz

Do podobnego sygnału odwołuje się też Adam Łukojć z TFI Allianz. Przecena, jaka na przełomie miesiąca przetoczyła się przez rynki akcji zaskoczyła inwestorów, choć być może nie powinna. Wszystko dlatego że jej być może najlepszym i najprostszym wyjaśnieniem jest bardzo wysokie prawdopodobieństwo recesji, jakie wynika z wykresu, na który uwagę zwraca finansista.

Specjalista wskazuje na szacunek prawdopodobieństwa wejścia w ciągu kolejnych 12 miesięcy USA w recesję, obliczany przez nowojorski oddział Fedu na podstawie zachowania rynku obligacji amerykańskiego skarbu. Obecnie krótkoterminowe obligacje są oprocentowane powyżej długoterminowych.

Według tradycyjnej interpretacji oznacza to, że inwestorzy spodziewają się nadejścia recesji, bo uwzględniają w cenach obligacji cięcia stóp procentowych. Zgodnie z modelem Fedu już na początku 2024 r. stan rynku obligacji sugerował, że ryzyko rozpoczęcia się recesji w ciągu następnych 12 miesięcy przekroczyło 50 proc. W maju było to nawet 70 proc.

Prawdopodobieństwo wystąpienia w USA recesji, wynikające ze wskazań modelu stworzonego przez oddział Ded. Dane w proc.

6. Obawy o recesję jednak nietrafione? Dno koniunktury może już być za nami

Tomasz Smolarek, zarządzający funduszami w mTFI

Wnioski odwrotne od tych, do których doszedł Lukojć, można jednak wysnuć z wykresu zaproponowanego przez Tomasza Smolarka z mTFI. Jeśli im wierzyć, recesji w USA może nie być wcale. Jak zauważa zarządzający, prowadzona przez banki komercyjne w USA polityka kredytowa i tendencje w popycie na kredyty są bardziej typowe dla okresów już po recesji, niż tych ją poprzedzających.

– Z cokwartalnej ankiety Fedu wynika, że banki nadal zaostrzają warunki kredytowania, ale od kilku kwartałów przewaga je zaostrzających nad łagodzącymi jest coraz mniejsza – tłumaczy specjalista, wskazując na ostatnie opadanie linii na wykresie.

Im niższe odczyty wskaźnika, z tym lepszą sytuacją mamy do czynienia. Jak dodaje finansista, dodatkowo tyle samo banków raportowało wyższy popyt na kredyty dla takich firm co jego osłabienie, a to pokazuje sporą poprawę. Według zarządzającego funduszami historycznie w obu przypadkach – czyli co do polityki kredytowej i popytu na kredyty – pogarszanie się tendencji miało miejsce na kilka kwartałów przed recesją. Tymczasem poprawa rozpoczynała się, kiedy okres dekoniunktury dobiegał już końca.

Polityka kredytowa banków w USA.

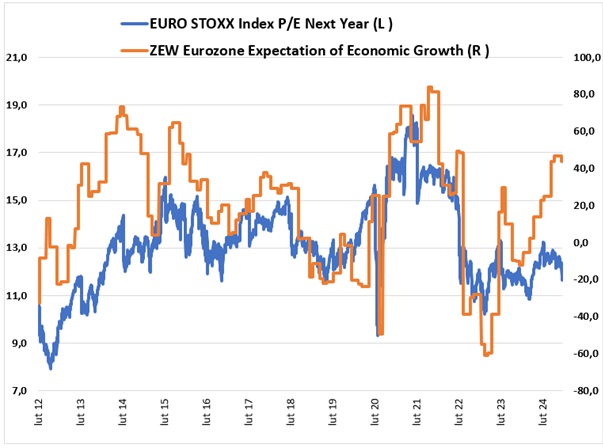

7. Czy akcje pójdą w górę czy w dół? Zależy kogo spytać

Krzysztof Cesarz, zarządzający funduszami w Skarbiec TFI

Przecena akcji na giełdach pokazała pesymizm inwestorów, ale optymizmu nie tracą analitycy – zauważa tymczasem Krzysztof Cesarz z towarzystwa Skarbiec TFI. Obliczany dla indeksu europejskich akcji Euro Stoxx wskaźnik ceny do oczekiwanych zysków spadł poniżej 12 (na wykresie linia niebieska), co na tle ostatnich lat oznacza raczej niskie wyceny akcji.

– Zupełnie inaczej zachowują się jednak oczekiwania analityków, obrazowane indeksem ZEW Eurozone Expectations of Economic Growth – wskazuje zarządzający funduszami, wskazując na linię pomarańczową.

Jak dodaje specjalista, pozytywne oczekiwania co do tempa wzrostu gospodarczego powodują, że inwestorzy są skłonni płacić za oczekiwane zyski więcej. Porównanie odczytów indeksu nastojów i rynkowych wycen pokazuje jednak, że teraz jest inaczej. To zdaniem eksperta Skarbiec TFI sytuacja, którą na dłuższą metę będzie trudno utrzymać. To może według niego oznaczać ryzyko spadku wskaźnika nastrojów – oznaczałoby to, że analitycy się mylili, a inwestorzy słusznie nie chcieli płacić za akcje więcej.

Wskaźnik C/Z Euro Stoxx Index i ZEW Eurozone Expectations of Economic Growth

8. Kurs korony norweskiej na dnie. Czy to najgorszy moment, żeby ją sprzedać?

Redakcja StockWatch.pl

Tymczasem na europejskich rynkach walutowych zwraca uwagę sytuacja norweskiej korony. Bank centralny w Oslo utrzymał stopy procentowe bez zmian już ósmy miesiąc z rzędu. Ta decyzja może dawać nadzieję, że korona przestanie tracić na wartości, pracującym w Norwegii Polakom. W dwa lata straciła ona do złotego już jedną czwartą wartości, a na początku sierpnia była najtańsza od 30 lat, jeśli tylko nie liczyć wahnięcia po wybuchu pandemii.

Za pogłębiającą się od miesięcy słabością korony stało wygasanie w Europie kryzysu na rynkach nośników energii, z których eksportu Norwegia się utrzymuje. Nie dość że spadły wpływy z tego źródła, to w ostatnich tygodniach doszła do tego wyprzedaż na globalnych rynkach aktywów ryzykownych, do których norweska waluta się zalicza.

W długim terminie na niekorzyść korony oddziaływał fakt, że stopy procentowe w strefie euro dogoniły te w Norwegii. Jeszcze przed dekadą koszt pieniądza był w strefie euro niższy niż w Skandynawii, a to zachęcało inwestorów do kupowania koron norweskiej i szwedzkiej, tak aby korzystać z wyższego oprocentowania.

Tak jednak było tylko do wybuchu pandemii. Najpierw załamanie koniunktury skłoniło bank Norwegii do obcięcia stóp do zera, po czym skok inflacji zmusił do podwyżek stóp władze monetarne tak strefy euro, jak i krajów skandynawskich. W rezultacie i stopy EBC, i banku w Oslo, sięgnęły 4,5 proc., przez co inwestorzy stracili tradycyjną zachętę do trzymania korony.

Jeszcze większa była dysproporcja między stopami w Norwegii i w Polsce. Chwilowo sięgała nawet 5 punktów procentowych, a to oznaczało, że dla inwestorów gra pod umocnienie korony względem złotego była bardzo kosztowna. Jak jednak przewiduje analityk walutowy fintechu Ebury Michał Jóźwiak, ta różnica docelowo wróci poniżej 1 punktu proc., a to oznacza, że paliwo do przeceny korony norweskiej się wyczerpie.

Kliknij, aby powiększyć

9. Akcje Manchesteru United czeka hossa?

Wojciech Szymon Kowalski, główny analityk TNK Consulting

Najpopularniejszym zespołem angielskiej Premier League, która wystartowała tydzień temu, niezmiennie pozostaje Manchester United – zauważa Wojciech Szymon Kowalski z TNK Consulting. Klub ma około 650 mln fanów, angielskie rozgrywki transmitowane są do ponad 150 krajów świata, a każdą kolejkę ogląda ponad 3 mld osób. Na tym może zarobić także przeciętny Kowalski, bo od 2012 r. akcje futbolowej firmy z Old Trafford ponownie znajdują się w giełdowym obrocie.

– W 2023 r. krąg akcjonariuszy został poszerzony o brytyjskiego biznesmena sir Jima Ratcliffa. Przez wielu jest to oceniane jako pierwszy ruch w kierunku odkupieniu klubu od Glazerów, skądinąd od początku budzących wiele niechęci wśród fanów United – zauważa analityk.

Od marcowego dołka akcje 20-krotnego mistrza Anglii zyskały prawie 30 proc. Ich kurs na giełdzie nowojorskiej to około 17,30 dol., czyli ciągle jeszcze poniżej wyceny analityków z Deutsche Banku sięgającej 18,50 dol. Z technicznego punktu widzenia do kontynuacji zwyżek potrzebne będzie przełamanie górnego ograniczenia utrzymującej się od półtora roku tendencji spadkowej. Jednak zdaniem specjalisty wyceny mogą jeszcze iść w górę, a to za sprawą perspektywy odkupu akcji od Glazerów i potencjału sportowego ,,Czerwonych Diabłów”, który ma szanse uwolnić trener Erik ten Hag

– To powinno przełożyć się na miejsce w pierwszej czwórce ligi i zdobycie któregoś z pucharów – przewiduje ekspert TNK Consulting.

Wykres akcji Manchesteru United. Źródło Stooq.pl. Kliknij, aby powiększyć

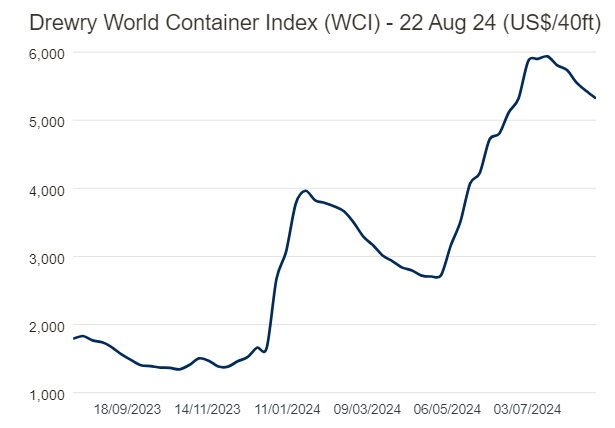

10. Komu skok stawek frachtów szkodzi bardziej, a komu mniej

Adrian Apanel, zarządzający portfelami w DM BOŚ

Wyjątkowo niepokojąco – przynajmniej dla niektórych spółek z warszawskiej giełdy – może wyglądać wykres, na który wskazuje Adrian Apanel z DM BOŚ. Obrazuje on zachowanie wskaźnika World Container Index, który odzwierciedla zmiany stawek frachtowych na 11 głównych szlakach handlowych świata.

– Indeks wzrósł w tym roku już o 334 proc. – zauważa zarządzający portfelami.

Według niego skok cen frachtu to efekt toczonego na Bliskim Wschodzie konfliktu między Izraelem a Hamasem, ograniczonej dostępności kontenerów czy inflacji w sektorze logistycznym. Które spółki najboleśniej dotkną skutki kryzysu? Zdaniem eksperta DM BOŚ jedną z nich będzie notowana na NewConnect Kubota, a na rosnące ceny frachtu uwagę zwracał również Auto Partner.

Według zarządzającego ze względu na skalę importu przed skokowymi zmianami cen frachtu długoterminowymi kontraktami zabezpieczają się spółki odzieżowe. W ich przypadku podwyżki mogą być widoczne w wynikach w późniejszym okresie i w mniejszej skali, ale i tak cierpią one przez wydłużenie transportu drogą wodną. Najmocniej narażone na zawirowania są firmy importujące z Azji odzież, obuwie, zabawki, elektronikę, sprzęt RTV, AGD a także części motoryzacyjne.

– O obserwowanych skokach stawek frachtu niechybnie usłyszymy jeszcze od innych spółek przy okazji publikacji wyników tak za drugi, jak i za kolejne kwartały tego roku – ostrzega Apanel.

Zmiana stawek frachtu morskiego