Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

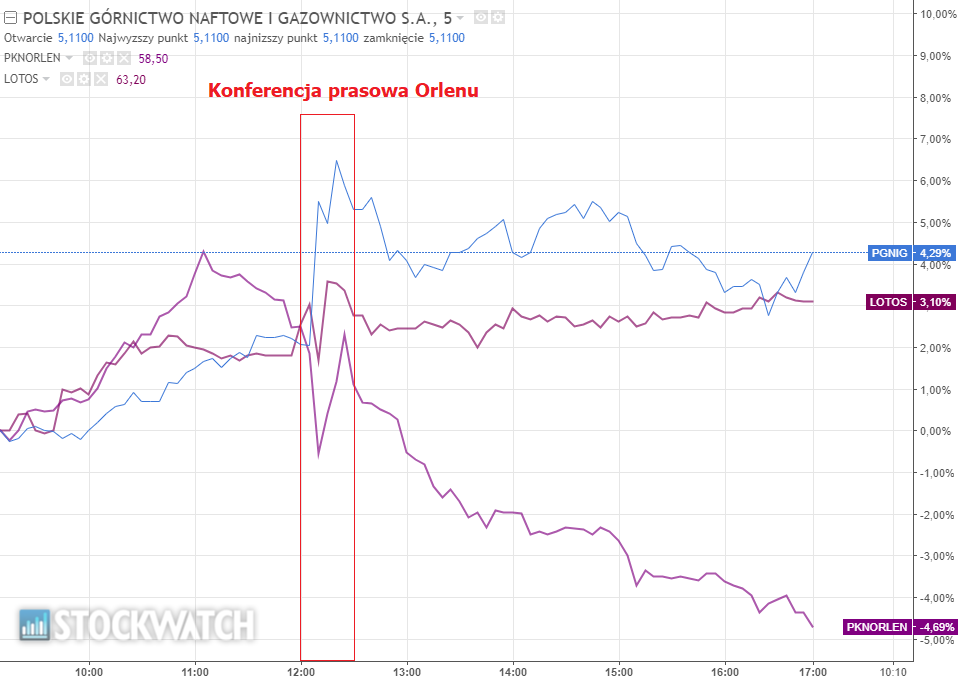

Po poniedziałkowej wyprzedaży na Wall Street w końcowej fazie dnia początek wtorkowego handlu w Europie musiał przynieść poważną przecenę. Około procentowe spadki utrzymały się aż do końca sesji, a większość indeksów kończyła ją w okolicach poranka. Bardzo słabo radziła sobie GPW – WIG20 stracił 1,7 proc., mWIG40 1,1 proc., a sWIG80 0,5 proc. Zgodnie z przewidywaniami, największym balastem dla indeksu był CD Projekt (-4,2 proc.), ale dzień został zdominowany informacjami o zgodzie Komisji Europejskiej na fuzję Orlenu i Lotosu. Podczas konferencji w tej sprawie poinformowano także o podpisaniu ze Skarbem Państwa listu intencyjnego w kwestii kolejnego kroku, którym będzie połączenie utworzonego giganta paliwowego z PGNiG. Początkową reakcję rynku należy określić jako entuzjastyczną, a wszyscy uczestnicy transakcji trzymali główny indeks w ryzach. Finalnie dzień zakończył się jednak przeceną Orlenu o 4,7 proc., co w połączeniu z 4-proc. zwyżką PGNiG i ponad 7-proc. Lotosu dało z perspektywy WIG20 bilans lekko poniżej neutralnego.

Wtorkowa reakcja inwestorów na ogłoszone podczas konferencji prasowej plany Orlenu. Kliknij, aby powiększyć.

Wall Street rozpoczynała dzień bardzo niepewnie. Bilans raportów J.P. Morgan, Wells Fargo i Citigroup okazał się negatywny, wyłącznie pierwszy kończył sesję na plusie, pozostałe dwa zanotowały silne spadki. Uzasadnienie było ewidentne w przypadku Wells Fargo, który odnotował w 2Q2020 stratę na poziomie 2,4 mld USD, w przypadku Citi przychody i zyski były teoretycznie lepsze od oczekiwań. Rezultat dnia to raczej korekta wcześniejszych zwyżek, w których bank wyprzedzał konkurentów. Trzej giganci odpisali łącznie 28 mld USD na zagrożone pożyczki, najwięcej od 4Q2008, dając mocny sygnał, że ich wiara w cudowny powrót gospodarki sprzed kryzysu jest niewielka.

Dwa dni spadków z rzędu to jednak zbyt dużo dla S&P500, po praktycznie nieustannym ruchu w górę główny indeks zamknął się 1,3 proc. wyżej, wyprzedzając ponownie NASDAQ, który wzrósł o 0,9 proc. Po raz n-ty pretekstem do poprawy sentymentu stały się informacje o postępach w tworzeniu szczepionki na COVID (tym razem z Moderny), ale istotne osłabienie dolara w drugiej połowie dnia (kurs EUR/USD znalazł się powyżej 1,14) sygnalizuje również przywrócenie wiary w niekończące się wsparcie Fed po krótkim, poniedziałkowym zawahaniu. Rynki azjatyckie silnie zyskują, choć wyraźnie słabsze od reszty pozostają parkiety w Hong Kongu i Szanghaju na fali pogarszających się relacji amerykańsko-chińskich (ogłoszenie niesprecyzowanych sankcji na Lockheed Martin po sprzedaży części do rakiet Tajwanowi i zakończenie specjalnego statusu Hong Kongu w relacjach z USA).

Europę czeka dziś zapewne doskonała sesja z potencjalnym zniesieniem wczorajszych spadków już na wstępie. Najważniejszą publikacją dnia będzie amerykańska produkcja przemysłowa za czerwiec, ale kluczowe wydarzenie to spotkanie OPEC+ w sprawie przedłużenia kończącego się w lipcu porozumienia w sprawie cięć produkcji ropy (od sierpnia ustalone było ograniczenie ich skali z 9,7 mln baryłek dziennie do 7,7 mln baryłek). Świeże lipcowe badanie Bank of America Global Fund Manager Survey wskazuje, że oceny amerykańskiego rynku jako przewartościowanego znajdują się w pobliżu rekordowych poziomów, a odsetek zarządzających oczekujących drugiej fali recesji wzrósł z 21 proc. w czerwcu do 30 proc. w lipcu. Przeważenie na spółkach technologicznych pozostaje „najbardziej oblężonym” pozycjonowaniem, na odległym drugim i trzecim miejscu mając za sobą przeważanie złota i gotówki.

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 15 lipca 2020 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.