5 powodów tegorocznej słabości dolara amerykańskiego

Polityka Trumpa nie przyniosła oczekiwanego efektu

W pierwszych tygodniach po wyborach prezydenckich w USA dolar zyskał ponad 6 proc. Jednak od stycznia indeks DXY wyznaczył lokalny szczyt i od tego momentu systematycznie słabnie. Zdaniem analityków Banku Pekao, zakład o silnego dolara był zbyt uproszczony i oparty na niepewnych założeniach.

– Cła są wyższe niż rynkom się wydawało, dysparytet stóp USA – reszta G7 szerszy, a na świecie trwa więcej konfliktów zbrojnych niż na początku roku – komentują ekonomiści Banku Pekao.

Eksperci zauważają, że związek między polityką celną a notowaniami dolara zawsze był słaby i wieloaspektowy. Jedną z alternatywnych interpretacji wzrostu ceł jest ich postrzeganie jako formy konsolidacji fiskalnej, która – według klasycznych modeli ekonomicznych – powinna osłabiać walutę.

Europa i Chiny nie stoją w miejscu

Wielu inwestorów zakładało, że reszta świata pozostanie bierna wobec polityki USA. Tymczasem Europa luzuje fiskalnie i reguluje mniej, co poprawia jej perspektywy wzrostu. Z kolei Chiny utrzymują stabilnego juana, co również wpływa na zmniejszenie przewagi dolara.

– W Europie polityka fiskalna i regulacyjna będzie luźniejsza, co poprawiło zarówno sentyment wobec kontynentu, jak i perspektywy wzrostu gospodarczego tamże – podkreślają ekonomiści Banku Pekao.

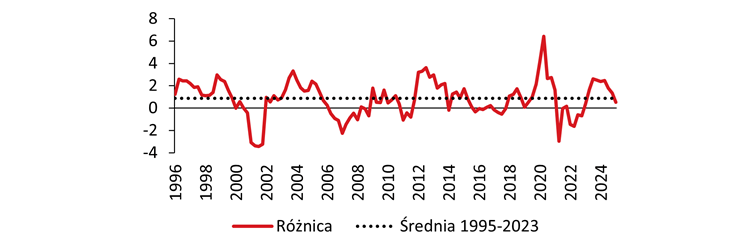

Dodatkowo różnica wzrostu PKB między USA a strefą euro spadła poniżej średniej z ostatnich lat, co również zmniejsza atrakcyjność dolara jako waluty inwestycyjnej.

Różnica między tempem wzrostu PKB w USA i w strefie euro (r/r, pkt. proc.) Źródło: Macrobond/Bank Pekao

Przepływy kapitału zmieniają kierunek

Ostatnie miesiące przyniosły istotne zmiany w globalnych przepływach kapitału. Część inwestorów zaczęła dywersyfikować portfele, zwiększając zaangażowanie w aktywa denominowane w innych walutach. To kolejny czynnik ograniczający popyt na dolara.

– Wojna handlowa i perypetie amerykańskiej polityki gospodarczej w ostatnim półroczu stały się dla części inwestorów asumptem do przemyślenia swoich strategii i odkurzenia idei dywersyfikacji – wskazują ekonomiści Banku Pekao.

Jeśli dodamy do tego malejące zyski z amerykańskich aktywów w przeliczeniu na inne waluty, atrakcyjność rynku USA dla zagranicznych inwestorów wyraźnie spadła.

Czy to już koniec mocnego dolara?

Analitycy Banku Pekao wskazują, że obecne osłabienie dolara – choć znaczące – może być dopiero początkiem szerszego trendu deprecjacyjnego. W ich ocenie dolar nie jest jeszcze wyjątkowo tani i ma przestrzeń do dalszych spadków.

– Sądzimy, że to nie koniec osłabienia dolara i ruch o ponad 10 proc. obserwowany w ostatnich miesiącach nie jest w gruncie rzeczy duży. Jeśli skończyła się era mocnego dolara, a skłonność Fed do cięć stóp procentowych jest niedoceniona, to dolar ma jeszcze sporą przestrzeń do osłabienia – piszą ekonomiści Banku Pekao.

Indeks dolarowy DXY. Źródło: Refinitiv/Bank Pekao

Ich zdaniem potencjalny test dla rynku to poziomy DXY z lat 2018 i 2021. Spadek do tych poziomów oznaczałby dalsze osłabienie dolara o kolejne 10 proc.

Na zakończenie autorzy raportu zaznaczają przewrotnie, że „mimo wszystko, dolar wcale nie jest słaby”, co może sugerować, że dolar – choć traci – wciąż utrzymuje się na relatywnie wysokim poziomie w porównaniu do długoterminowych średnich.