Rekordy Wall Street przyćmiły fatalny odczyt PMI.

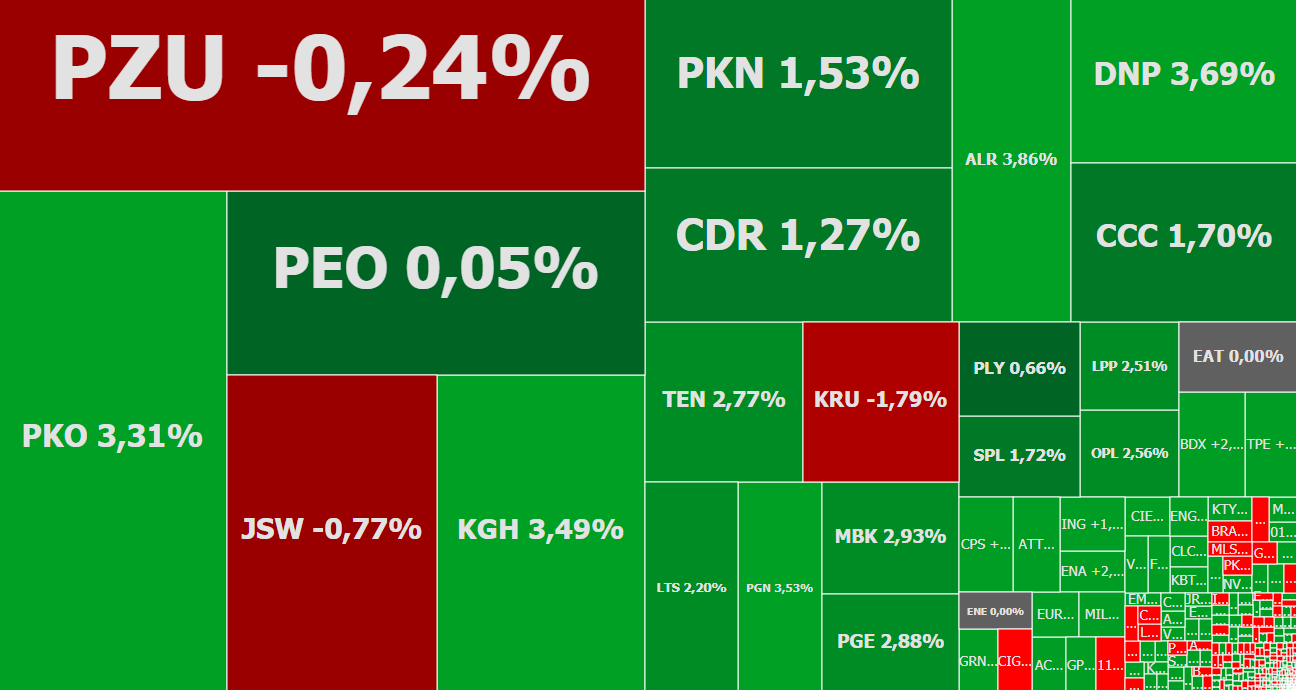

Pod znakiem mocnych wzrostów upłynęła pierwsza połowa poniedziałkowej sesji na giełdzie w Warszawie. O godzinie 12:27 indeks WIG20, ciągnięty w górę przede wszystkim przede wszystkim przez banki i koncerny energetyczne, przy wsparciu PKN Orlen i KGHM, rósł o 1,88 proc. do 2.235 pkt. Dobrze też radziły sobie średnie spółki. Indeks mWIG40 zyskiwał 1,18 proc. i testował poziom 3.751 pkt. To przekładało się na wzrost reprezentującego szeroki rynek indeksu WIG o 1,58 proc. do 58.698 pkt. I tylko giełdowe maluchy zostawały daleko w tyle. Po ponad trzech godzinach handlu sWIG80 miał wartość 11.369 pkt., czyli był zaledwie 0,11 proc. powyżej zamknięcia z czwartku.

Źródłem wzrostów w Warszawie były doskonałe nastroje na rynkach globalnych. Wall Street zamknęło poprzedni tydzień na rekordowo wysokich poziomach, po tym jak dość niespodziewanie październikowe dane z amerykańskiego rynku pracy okazały się znacznie lepsze od prognoz. Zatrudnienie w sektorze pozarolniczym wzrosło w opisywanym miesiącu o 128 tys. wobec oczekiwanych 85 tys. Dodatkowo dane wrześniowe zrewidowano w górę do 180 tys. z pierwotnie opublikowanych 136 tys. Co więcej, zgodnie z obserwowaną od kilku tygodni tendencją, inwestorzy zupełnie zignorowali fakt, że lepsze dane oznaczają mniejsze szanse na obniżki stóp procentowych przez Fed, co dotychczas napędzało wzrosty indeksów. Zbagatelizowali też niższy od prognoz wzrost październikowego indeksu ISM dla sektora przemysłowego w USA (48,3 pkt. wobec 48,9 pkt.).

Rekordy na Wall Street wspierają dziś nastroje w całej Europie, ale głównym bodźcem do wzrostów jest wypowiedź amerykańskiego sekretarza do spraw handlu, który powiedział, że Waszyngton może nie nałożyć zapowiedzianych ceł na import samochodów po udanych rozmowach z producentami samochodów z Unii Europejskiej, Korei Południowej i Japonii.

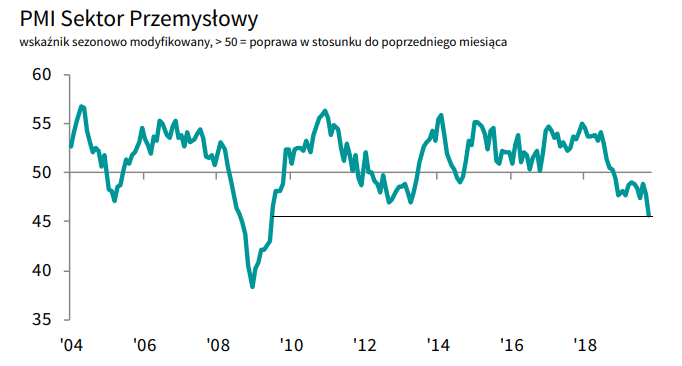

Rekordy i kwestia ceł okazała się dziś ważniejsza dla rodzimych inwestorów niż najgorszy od dekady odczyt indeksu PMI dla polskiego przemysłu. W październiku indeks ten nieoczekiwanie spadł do 45,6 pkt. z 47,8 pkt. przed miesiącem. Rynkowy konsensus zakładał jego wzrost do 48,1 pkt. Dane pokazują, że spowolnienie obserwowane od wielu miesięcy w Europie Zachodniej coraz mocniej zaczyna „przeciekać” do polskiej gospodarki, co w przyszłości odbije się na koniunkturze, a docelowo na zyskach wypracowywanych przez spółki z GPW.

Źródło: IHS Markit

W poniedziałek indeks WIG20 w górę ciągnął głownie akcje PKO BP (39,43 zł; +3,4 proc.), wspierane przez PKN Orlen (106 zł; +1,5 proc.) i KGHM (86,52 zł; + 3,4 proc.). Sektorowo wyróżniają się banki i spółki energetyczne. W tych wzrostach trudno doszukiwać się większej filozofii. Inwestorzy po prostu kupują duże i płynne spółki, reagując na dobre nastroje dominujące na światowych giełdach. W efekcie 1/3 blue chipów rosła dziś o ponad 3 proc.

Jednak nie wszyscy posiadacze spółek wchodzących w skład indeksu WIG20 mogą czuć się zadowoleni. To uczucie jest obce akcjonariuszom JSW. I to pomimo tego, że silne spadki z pierwszej godziny notowań, które sprowadziły kurs do 17,42 zł z 19,36 zł w czwartek zostały powstrzymane. W południe akcje te kosztowały dokładnie 19,36 zł, ale ryzyko definitywnego zejścia poniżej wsparcia na poziomie 19 zł wciąż jest bardzo duże. I prawdopodobnie dojdzie do tego, gdy pogorszy się koniunktura na giełdach.

Kliknij, aby powiększyć.

Humory nie dopisują też posiadaczom akcji spółki Cognor, która tanieje po publikacji raportu finansowego. W III kwartale br. spółka miała 0,96 mln zł straty netto wobec 34,3 mln zł zysku rok wcześniej, a jej przychody spadły do 399,5 mln zł z 550,7 mln zł. Inwestorzy zareagowali na to przeceną akcji o 11,8 proc. do 1,34 zł.

Kliknij, aby powiększyć.