Źródło: ATTrader.pl

Indeks WIG20 rozpoczął czwartkową sesję od niewielkich wzrostów, żeby krótko po otwarciu wspiąć się do 1.584 pkt. (+1,07 proc.), a następnie równie szybko oddać te zyski i po godzinie notowań spaść do 1.559 pkt. (-0,57 pkt.). W efekcie o godzinie 11:00 indeks ten był na poziomie 1.573 pkt., rosnąc o 0,35 proc.

Bardzo podobnie pierwsze godziny notowań wyglądały w przypadku indeksów WIG oraz mWIG40. I tylko sWIG80, co często się zdarza, poszedł własną ścieżką. W efekcie po dwóch godzinach handlu WIG testował poziom 44.432 pkt. (+0,27 proc.), mWIG40 3.209 pkt. (+0,06 proc.), a sWIG80 11.590 pkt. (-0,01 proc.). To plasowało giełdę przy ulicy Książęcej w europejskim ogonie. Większość indeksów w Europie świeciła przed południem na zielono, średnio rosnąc o około 0,8 proc.

Wzrosty w Europie, a także wyraźne plusy na kontraktach terminowych na amerykańskie indeksy (ponad 1 proc.) to w główniej mierze zasługa dobrych danych z Chin. W kwietniu niespodziewanie chiński eksport wzrósł o 3,5 proc. R/R po spadku o 6,6 proc. w marcu i wobec prognozowanego tąpnięcia o 12,1 proc. To z jednej strony dało nadzieję na szybkie odbicie światowej gospodarki po ustaniu pandemii. Z drugiej, przyćmiło opublikowane dziś rano fatalne marcowe dane o spadku produkcji przemysłowej w Niemczech o 9,2 proc. M/M, we Francji o 16,2 proc. M/M i tąpnięciu sprzedaży detalicznej we Włoszech aż o 20,5 proc. M/M.

Poranna słabość GPW, w sytuacji gdy nastroje w Europie się poprawiają, a w Warszawie nie ma mocnych „spółkowych tematów” ciążących giełdzie, ma szanse zamienić się we wzrosty wszystkich indeksów. Stąd też zamknięcie sesji może być dużo lepsze niż obecnie. Aczkolwiek trzeba też mieć na uwadze, że w piątek zostaną opublikowane kwietniowe dane z rynku pracy w USA, które pokażą bardzo silny skok bezrobocia (do 16 proc. z 4,4 proc.), co dla administracji prezydenta Trumpa może być doskonałym pretekstem do kolejnego uderzenia w Chiny, otwierającego nowy rozdział wojen handlowych. Stąd też w średnim terminie szanse na dłuższe wzrosty są niewielkie, natomiast prawdopodobieństwo ostatecznego zakończenia marcowo-kwietniowej wzrostowej korekty i powrotu do minimów sprzed dwóch miesięcy jest spore.

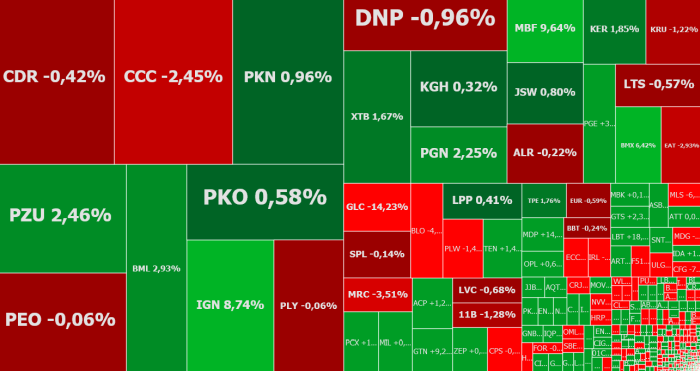

W gronie blue chipów najsłabszą spółką było CCC. Spółka po lekko wzrostowym otwarciu, dwie godziny później cofała się o 3,3 proc. do 43,10 zł, zaliczając czwartą kolejną spadkową sesję.

Największą stopą zwrotu wyróżniał się koncern PGE, drożejąc o 2,5 proc. do 3,84 zł i odreagowując ostatnią serię spadków. Dużo więcej działo się na szerokim rynku.

Akcje Global Cosmed, które od połowy kwietnia mocno rosły, kontynuując zwyżkę zainicjowaną w połowie marca, o godzinie 11:00 taniały o prawie 13 proc., spadając do 4,16 zł. Pretekstem do realizacji dużych zysków były opublikowane wyniki finansowe. Spółka w I kwartale br. zarobiła netto 2,81 mln zł wobec 0,99 mln zł straty rok wcześniej. Zysk operacyjny wzrósł do 3,67 mln zł z 0,58 mln zł przed rokiem. Przychody podskoczyły o 18,7 proc. rok do roku do 86,28 zł.

Wynikami pochwali się również XTB, potwierdzając wcześniej już publikowane wyliczenia. Przypomnijmy, w I kwartale spółka zarobiła 175,97 mln zł netto i miała 306,66 mln zł przychodów. Spora zmienność na rynkach w obecnym kwartale sugeruje, że wyniki za II kwartał również będą bardzo dobre. Dziś jednak coś innego zwraca uwagę. Mianowicie spółka poinformowała o wyjściu z inwestycji w tego brokera Enterprise Investors. Zostało to dobrze przyjęte. Akcje XTB drożeją o 2,8 proc. do 7,40 zł, wykonując zwrot z szerokiej luki hossy pod koniec kwietnia i próbując zakończyć ponad tygodniową korektę. Na gruncie analizy technicznej jest szansa, ze to się uda.