Źródło: BIK

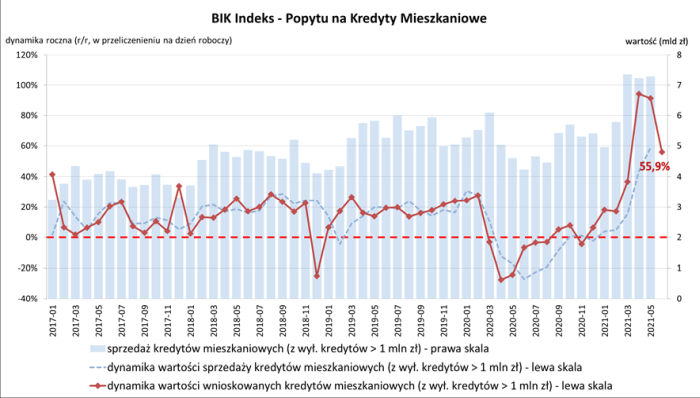

W czerwcu 2021 r. o kredyt mieszkaniowy wnioskowało 47,74 tys. potencjalnych kredytobiorców, tj. więcej o 32,1 proc. r/r. W ujęciu miesięcznym jest to wynik wyższy o 0,3 proc. Średnia wartość wnioskowanego kredytu wyniosła 326,72 tys. zł i jest wyższa o 17,9 proc. r/r.

– Na wartość Indeksu pozytywnie wpłynął przede wszystkim wzrost średniej kwoty wnioskowanego kredytu. Ponownie rekordowa w całej historii jest wartość średniej kwoty wnioskowanego kredytu. W czerwcu 2021 r. średnia kwota wnioskowanego kredytu jest o 49,7 tys. wyższa niż rok temu – powiedział główny analityk Biura Informacji Kredytowej Waldemar Rogowski, cytowany w komunikacie.

Rogowski podkreślił, że na wartość Indeksu pozytywnie wpłynął również wzrost liczby wnioskodawców w porównaniu do czerwca 2020 r. – o kredyt wnioskowało 11,61 tys. osób więcej.

– Analizując obecną wartość Indeksu, trzeba jednak pamiętać, że w czerwcu 2020 r. mieliśmy nadal do czynienia z niepewnością co do przebiegu i skutków pandemii. Banki zwiększyły wówczas swoje wymagania odnośnie wysokości wkładu własnego, co bezpośrednio wpłynęło na spadek wartości wnioskowanego kredytu – dodał Rogowski.

Zaznaczył, że w stosunku do początku roku, średnia kwota wnioskowanego kredytu wzrosła o 20,23 tys. zł (6,6 proc.).

– Wzrost średniej kwoty wnioskowanego kredytu do rekordowej kwoty 326,72 tys. zł, odzwierciedla obecną sytuację na rynku mieszkaniowym, wzrost średniej ceny PUM-u (Powierzchnia Użytkowa Mieszkalna) oraz zakup większych nieruchomości. Ponadto coraz więcej nieruchomości nie jest kupowanych na własne cele mieszkaniowe, lecz w celach inwestycyjnych. Zarówno w celach spekulacyjnych – oczekiwanie wzrostu wartości nieruchomości, jak i otrzymywania stałych strumieni pieniężnych z aktywu – wynajem – podkreślił ekspert.

W jego ocenie, nadal wysoki popyt na kredyty mieszkaniowe i bardziej liberalna polityka kredytowa banków powoduje, że w kolejnych miesiącach należy oczekiwać wysokiego wzrostu akcji kredytowej w ujęciu wartościowym.

Wskaźnik BIK Indeks – PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe na kwoty przekraczające 1 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.