Banki zaczynają podnosić oprocentowanie lokat

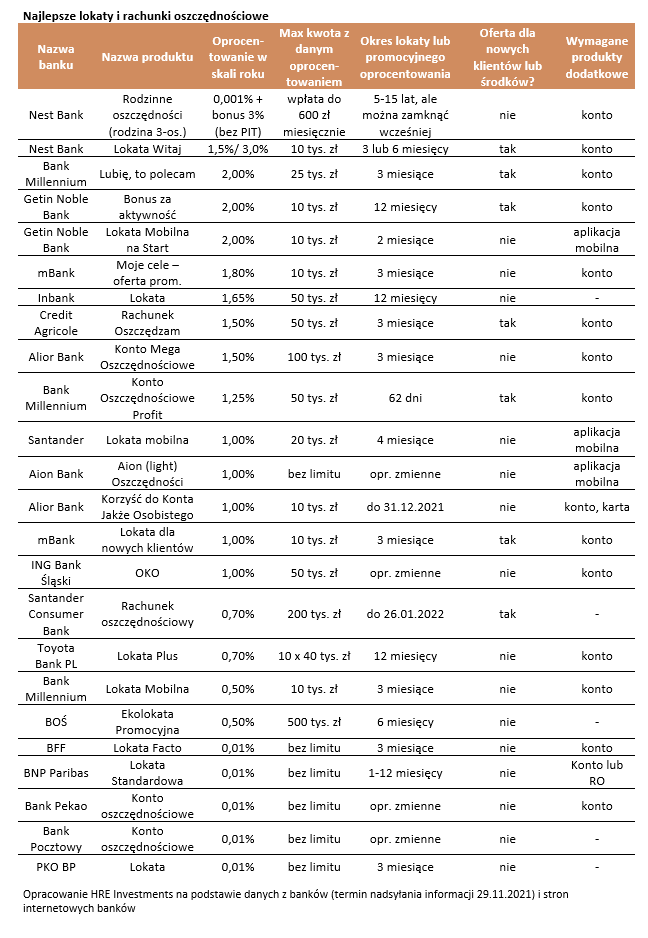

6 banków poprawiło w ostatnim miesiącu swoją ofertę depozytową – wynika z danych zebranych przez HRE Investments w ramach cyklicznego badania najlepszych lokat i rachunków oszczędnościowych. Zmiany dotyczyły oprocentowania albo warunków dodatkowych stawianych przy zakładaniu depozytu (maksymalna kwota lub okres trwania lokaty).

– Choć nie można nazwać tych ruchów nadmiernie dynamicznymi, to jedno jest pewne – banki nie powiedziały jeszcze ostatniego słowa – uważają Bartosz Turek i Oskar Sękowski z HRE Investments, autorzy opracowania.

3 proc. górną granicą oprocentowania

Obecnie najlepsze lokaty w bankach pozwalają zarobić 2-3 proc. w skali roku. Jednak aby się załapać na tego typu ofertę przeważnie trzeba spełnić szereg warunków (lokata tylko dla nowych klientów, ograniczenie kwoty czy krótki okres). Jak zauważają eksperci HRE Investments, sporo banków oferuje lokaty na 1-2 proc. W tym segmencie dostępność limity są znacznie luźniejsze i przeważnie dostępne także dla dotychczasowych klientów banku.

– Trzeba mieć przy tym świadomość, że część instytucji położyła też nacisk na zatrzymanie dotychczasowych klientów i to im najpierw proponują lepsze warunki depozytów. Takie oferty „utrzymaniowe” siłą rzeczy nie trafiły do naszego zestawienia. Z tego wynika prosta rada – jeśli akurat kończą Ci się lokaty w jakimś banku, to zanim przeniesiesz pieniądze do innej instytucji, sprawdź czy ta obecna nie chce przypadkiem powalczyć o Twoje oszczędności – czytamy w raporcie.

Standard wciąż jest znacznie poniżej 1 proc.

Lokaty na 2-3 proc. to wciąż „rodzynki”. Przeciętna oferta banku jest znacznie skromniejsza. Według wyliczeń NBP, średnie oprocentowanie lokat zakładanych w październiku opiewało na zaledwie 0,35 proc. w skali roku. To i tak więcej niż we wrześniu (0,29 proc.) czy sierpniu (0,23 proc.).

Źródło: HRE Investments

– Nie powinno ulegać wątpliwości, że wyższe zwroty na lokatach są konsekwencją decyzji podejmowanych przez Radę Polityki Pieniężnej. Przypomnijmy, że grono to nieoczekiwanie w październiku zdecydowało o podniesieniu podstawowej stopy procentowej z 0,1 proc. do 0,5 proc. Z kontynuacją tych zmian mieliśmy do czynienia w listopadzie. Tym razem podwyżka opiewała na 0,75 pkt. proc. W grudniu Rada znowu zbierze się, aby zadecydować o koszcie pieniądza w Polsce. Spektrum możliwości jest bardzo szerokie. Większość obserwatorów spodziewa się podwyżki – o od 0,5 pkt. proc. do nawet 1 pkt. proc. Pojawiają się jednak głosy, że Rada możne pozostawić stopy procentowe na niezmienionym poziomie. Która z frakcji zdobędzie większe poparcie dowiemy się dopiero 8 grudnia 2021 roku. Nawet jednak gdyby nieoczekiwanie stopy procentowe miały pozostać na niezmienionym poziomie, to i tak w kolejnych miesiącach czekałaby nas seria podwyżek oprocentowania w bankach. W efekcie docelowo można spodziewać się, że oprocentowanie przeciętnej rocznej lokaty zbliżyłoby się z okoli 0,1-0,2 proc. do prawie 1 proc. – komentują eksperci HRE Investments.

Najgorsze straty dają kończące się lokaty

Aktualne lokaty dają zyski liczone po przecinku, a jeśli uwzględnić „podatek Belki” i inflację, to w rzeczywistości przynoszą stratę. Według wstępnego odczytu GUS, w listopadzie inflacja sięgnęła 7,7 proc. r/r i była najwyższa od 2000 r. Z punktu widzenia oszczędzających oznacza to, że ich kapitał stracił na wartości około 7-7,5 proc.

– Jedyną nadzieją jest to, że zgodnie z przewidywaniami po szczycie inflacji na początku 2022 roku, w kolejnych miesiącach wzrosty cen w sklepach, na stacjach benzynowych czy punktach usługowych będą już wolniejsze. Póki co bowiem w bankach możemy liczyć na kosmetyczne podwyżki oprocentowania. Można powiedzieć, że będą one bardziej ewolucyjne niż rewolucyjne – czytamy w raporcie.

Oczywiście po wielu miesiącach bardzo słabych ofert lokat nie jest wykluczone, że w obliczu powoli rosnących zwrotów z depozytów, trochę więcej oszczędności popłynie do banków. Historycznie rzecz biorąc jest to naturalne zachowanie. Wiele osób docenia przecież bezpieczeństwo i łatwy dostęp do środków zdeponowanych w bankach i to niezależnie od tego czy realnie na tym tracą czy nie.

– Powód jest prosty – bezpieczeństwo. Rodzime banki przez lata dowodziły bowiem, że można na nich polegać. To dlatego zaufanie do nich może być wyższe niż do instytucji np. na Cyprze czy w Grecji, gdzie nie tylko dostęp do środków potrafił być okresowo blokowany, ale nawet oszczędności poddawano nacjonalizacji – czytamy w raporcie.