Banki w końcu zaczęły podnosić oprocentowanie lokat i rachunków oszczędnościowych

Po chudych latach dla trzymających gotówkę na lokatach i rachunkach oszczędnościowych nadchodzą nieco lepsze czasy. Banki uatrakcyjniają oferty depozytowe, ale trzeba też przyznać, że dzieje się to z pewnym opóźnieniem. W zestawieniu najlepszych lokat i rachunków oszczędnościowych – cyklicznie publikowanym przez HRE Investments – zostały dosłownie ostatnie propozycje, w przypadku których oszczędzający „kuszeni” są niemal zerowym oprocentowaniem.

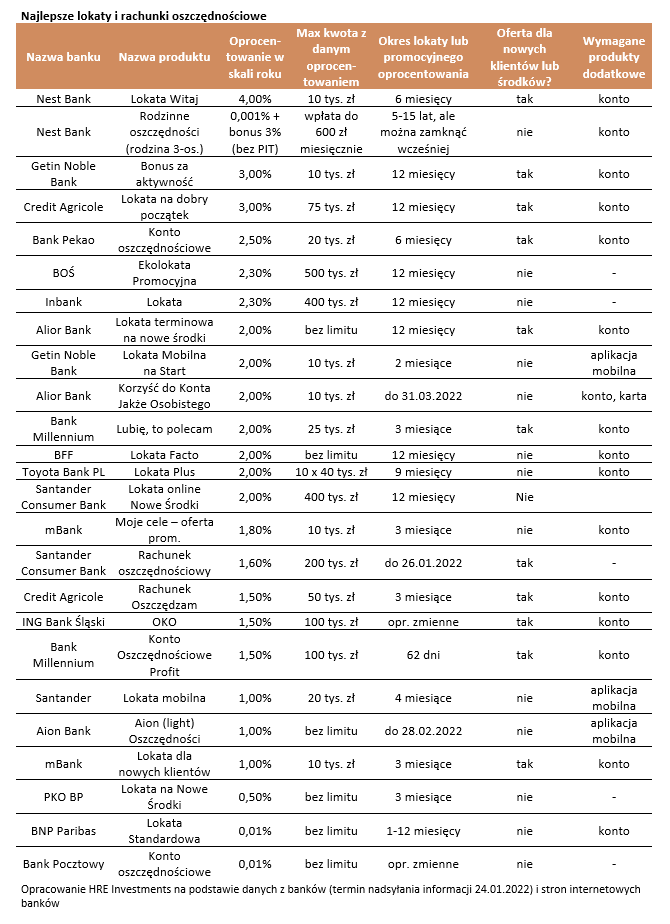

– W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta – mową Bartosz Turek i Oskar Sękowski, autorzy raportu.

Banki aktywnie pracują nad lokatami

Rozpoczęte jeszcze w ubiegłym roku podwyżki stóp procentowych mobilizują banki do aktualizacji oferty. Styczeń był drugim miesiącem z rzędu, w trakcie którego spora część banków zmieniała oferty czołowych depozytów. Na rosnące odsetki z lokat niewielki wpływ mógł mieć też w tym czasie wzrost dynamiki inflacji.

– Efekty widać nie tylko w przetasowaniach w depozytowej czołówce, ale prawie każdy oszczędzający w Polsce mógł w ostatnim czasie zauważyć, że banki zaczęły w końcu podnosić oprocentowanie lokat oraz rachunków oszczędnościowych i zaczyna to dotyczyć nie tylko promocyjnych ofert, ale też tych standardowych. Może nie są to rewolucyjne zmiany, ale bez wątpienia zauważalne. Najnowsze informacje opublikowane przez NBP pokazują, że średnie oprocentowanie lokat zakładanych w listopadzie 2021 opiewało na zaledwie 0,44 proc. w skali roku. To i tak więcej niż w poprzednich miesiącach. W październiku było to bowiem 0,35 proc., we wrześniu 0,29 proc., a w sierpniu 0,23 proc. – dodają eksperci HRE Investments.

Opracowanie HRE Investments na podstawie danych z banków (termin nadsyłania informacji 24.01.2022) i stron internetowych banków.

Dążymy do 2 proc. na lokacie

Stopy procentowe w Polsce jeszcze wzrosną. Niedawno Adam Glapiński, szef Narodowego Banku Polskiego po zapoznaniu się z najnowszymi danymi makro stwierdził, że „stopy procentowe powinny wzrosnąć silniej niż oczekuje rynek”. Wypowiedź była pewnego rodzaju niespodzianką, bo jeszcze w grudniu i styczniu wskazywał raczej, że próbuje kotwiczyć oczekiwania co do podwyżek w przedziale 3-4 proc., czyli poniżej rynkowego konsensusu. Sformułowanie oznacza, że poziom 4 proc. powinien być widziany raczej jako minimum, oczywiście o ile prezes NBP za miesiąc znowu nie zmieni zdania.

– Jeśli zmiany będą zachodziły w podobnym tempie też w kolejnych miesiącach, to jesteśmy już coraz bliżej przeciętnego oprocentowania lokat na poziomie 1 proc. Jeśli ponadto zgodnie z najnowszymi rynkowymi przewidywaniami podstawowa stopa procentowa wzrośnie w Polsce do poziomu około 4 proc. – 4,25 proc., to i przeciętne oprocentowanie bankowych lokat może zacząć w końcu wynosić około 2 proc. Do takich zmian droga jest jednak jeszcze daleka. Jest to raczej perspektywa końcówki 2022 roku lub dopiero roku 2023 – oczywiście o ile bieżące prognozy się sprawdzą. A trzeba pamiętać, że w ostatnich miesiącach czy tygodniach, rynkowe przewidywania potrafiły się zmieniać jak w kalejdoskopie – uważają eksperci z HRE Investments.