Nie dla wszystkich rok 2022 stał pod znakiem bessy i strat. Na rynku jest kilkanaście spółek, które kończą rok na rekordowych poziomach.

W grudniu 13 spółek z głównego parkietu zaliczyło All Time High (ATH), czyli ustaliło nowe rekordy cenowe. Aby zrozumieć jak wielka to sztuka, trzeba przypomnieć kontekst rynkowy, bo powiedzieć, że rok 2022 był trudny, to tak naprawdę nic nie powiedzieć. W lutym za naszą wschodnią granicą wybuchła wojna, która uruchomiła szereg niebezpiecznych procesów w gospodarce. W marcu ceny towarów i usług dosłownie wystrzeliły, a inflacja na dobre zagościła na dwucyfrowych poziomach. W drugiej połowie roku wcale nie było łatwiej. Jesienią inflacja otarła się o 18 proc. (r/r) i mimo iż w listopadzie lekko wyhamowała, to wciąż nie powiedziała ostatniego słowa, bo zdaniem ekonomistów początek 2023 r. przyniesie odczyty w okolicach 20 proc. r/r. W III i IV kwartale br. budżety polskich firm pustoszyły rekordowe ceny paliw, energii elektrycznej oraz koszty obsługi długu. W skrócie, gospodarczy pogrom, który nie pozostał bez wpływu na giełdę. We wrześniu nagłówki serwisów informacyjnych biły na alarm, że parkiet w Warszawie jest najsłabszy na świecie. To nawiązanie do danych agencji Bloomberga, która zestawiła stopy zwrotu z 92 światowych indeksów. WIG20 wypadł najgorzej, słabiej nawet niż rosyjski MOEX.

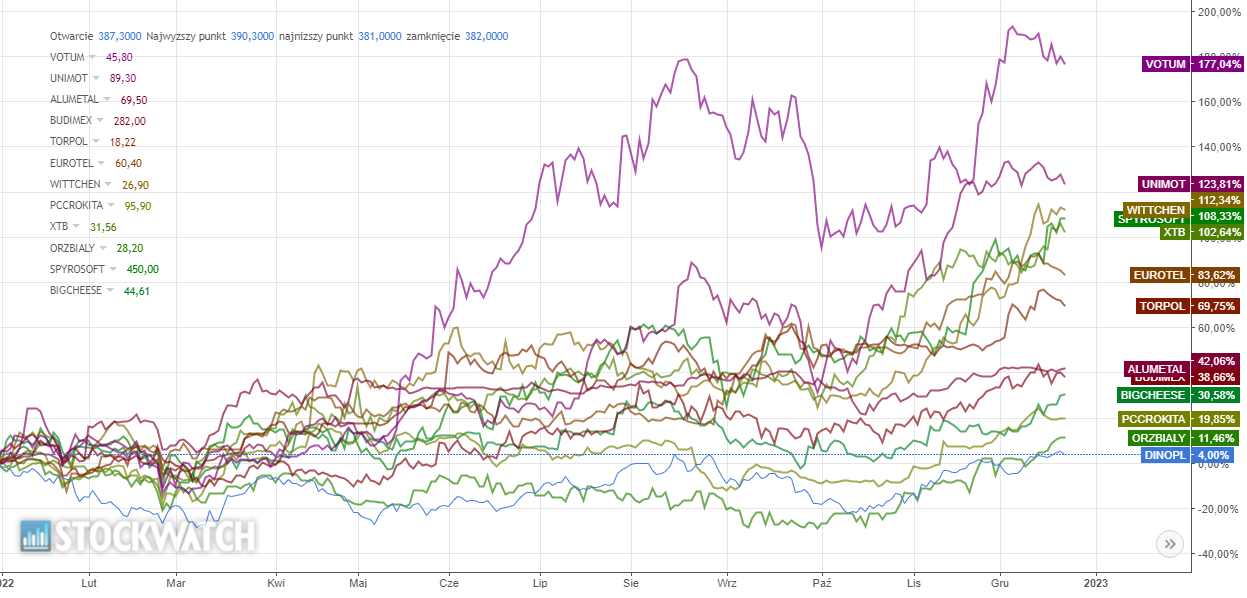

W tak ekstremalnie trudnych warunkach kilkanaście spółek z GPW bez wymówek rozwijało biznes i poprawiało wyniki, budując wartość dla akcjonariuszy. W elitarnym gronie znaleźli się przedstawiciele sektora handlowego, budowlanego, chemicznego, paliwowego, technologicznego oraz gamedev. W parze z poprawą fundamentów szedł kurs akcji. W sumie 5 spółek co najmniej podwoiło swoją kapitalizację, a rekordzista zwiększył wartość akcji o blisko 180 proc. Patrząc w drugą stronę, w gronie grudniowych rekordzistów tylko Dino Polska zanotowało w 2022 r. jednocyfrową stopę zwrotu.

Źródło: StockWatch.pl

Trzycyfrowa stopa zwrotu

Do miana tegorocznych hitów inwestycyjnych bezapelacyjnie pretenduje Votum. Od stycznia notowania spółki urosły o 177 proc. Motorem napędowym wyników grupy jest segment bankowy, w którym oferuje usługi dochodzenia roszczeń od podmiotów rynku finansowego. Votum przez parę lat zgromadziło portfel spraw frankowych o wartości udzielonego kredytu na poziomie prawie 7,5 mld zł. Przez dość długi okres pomimo korzystnych statystyk wyroków rynek wyceniał ten portfel ze sporym dyskontem, co było spowodowane między innymi obawami o niekorzystne systemowe rozwiązanie problemu, utrzymanie współczynnika wygranych spraw przy masowości procesu, przewlekłością postępowań i w końcu ryzykiem ugód bankowych. Ryzyka te z biegiem czasu zaczęły coraz mniej ważyć na wycenie spółki.

– Chyba już nikt nie obawia się, że rząd rozwiąże sprawę systemowo. W 2022 r. okazało się, że ugody proponowane przez banki były znacząco mniej korzystne niż ewentualna wygrana w procesie i ruszyła fala orzeczeń korzystnych dla klientów. W projekcie bankowym jest coraz mniej niewiadomych i rynek zaczął to dostrzegać i odpowiednio wyceniać. W związku z odblokowaniem orzecznictwa w sądach wyniki w przyszłym roku będą się znacząco poprawiać, a do tego wciąż jest potencjał drzemiący w przyspieszeniu rotacji spraw, choćby ze względu na wprowadzoną ostatnio zmianę dotyczącą właściwości miejscowej. Efekty zmian legislacyjnych będą widoczne w przyszłym roku, a bardzo możliwe, że poprawią się także perspektywy przyszłych wyników. Spółka zaczęła budować portfel korporacyjny i złotowy, a i wciąż znaczna liczba kredytobiorców frankowych nie zdecydowała się jeszcze na wytoczenie powództwa – korzystne prawomocnie wyroki, ich masowość może tę grupę skłonić do procesu i zwiększenia portfela Votum. Spółka wciąż wydaje się posiadać fundamentalny potencjał – mówi Paweł Bieniek, szef działu analiz StockWatch.pl.

O ponad 120 proc. podrożały akcje Unimotu. W tym roku spółka była beneficjentem rosnących cen paliw. Jesienią impulsem do śrubowania rekordów okazały się lepsze od oczekiwań wyniki za III kwartał oraz pozytywne rekomendacje. Rynkowi eksperci w przejęciu aktywów asfaltowych i logistycznych Lotosu i Orlenu upatrują szansy na skokowy wzrost biznesu.

– Wciąż uważamy, że może to być przełomowym wydarzeniem dla Unimotu, który może się okazać jednym z największych beneficjentów konsolidacji sektora naftowego w Polsce – zasygnalizował Łukasz Prokopiuk, analityk DM BOŚ, w raporcie z 20 listopada.

Cichymi bohaterami 2022 r. są Wittchen i Spyrosoft. Notowania obu spółek okazały się wyjątkowo odporne na bessę i urosły o ok. 110 proc. W tym roku producent luksusowych wyrobów skórzanych wypłacił rekordową dywidendę 3,03 zł na akcję (DY=13,2 proc.) i kontynuował ekspansję zagraniczną. Rozwój biznesu przełożył się poprawę wyników, co inwestorzy docenili m.in. po raporcie za III kwartał. Z kolei Spyrosoft rzutem na taśmę poprawił rekord notowań z marca 2021 r. W tym tygodniu za jedną akcję producenta oprogramowania płacono 455 zł. Spółka deklaruje, że nie dostrzega oznak spowolnienia gospodarczego w swoim portfelu zamówień i odnotowuje wzrosty we wszystkich segmentach swojej działalności. W przyszłym roku liczy na wzrost m.in. w USA.

– Wszyscy słyszymy o spowolnieniu gospodarczym. […] My ze swojej strony nadal widzimy stałe zapotrzebowanie na nasze usługi. Ale to wynika z tego, że rynki, na których funkcjonuje grupa, pozostają stabilne i mają ciągłą perspektywę wzrostową. Nawet jeśli gdzieś mamy lekkie wahnięcie, to w innym sektorze biznesowym bardzo mocno rośniemy – powiedział członek zarządu Sebastian Łękawa podczas XIII edycji GPWInnovationDay.

Do grona gwiazd mijającego roku z pewnością należy zaliczyć XTB. Tylko w tym roku kapitalizacja brokera foreksowego uległa podwojeniu i wynosi rekordowe 3,7 mld zł. XTB to market maker, co oznacza że zarabia, gdy jego klienci notują straty. Tak skonstruowany model biznesowy przyniósł gigantyczne zyski w ostatnich kwartałach, które stały pod znakiem bessy i wyjątkowo niestabilnego otoczenia makroekonomicznego.

– W III kw. spółka pozyskała 45 tys. nowych klientów, czyli o 16 proc. więcej r/r, ale o 2 proc. mniej niż w poprzednim kwartale, co oznacza, że mamy drugi kwartał z rzędu spadek w ujęciu kw/kw. Patrząc tylko na dane można mniemać, że z liczbą pozyskanych klientów XTB dojechał do ściany, przynajmniej na obecnych rynkach, ale na takie stwierdzenie jeszcze chyba za wcześnie, bo do współpracy pozyskano Connora McGregora, który z pewnością ma większy potencjał marketingowy nisz nasza była mistrzyni UFC. Pozytywnie można odbierać za to zahamowanie wzrostu kosztu pozyskania nowego aktywnego klienta. W III kw. koszt ten wyniósł 1084 zł i był co prawda wyższy o 69 proc. r/r, ale spadł względem poprzedniego kwartału o 9 proc. – sygnalizował Paweł Bieniek w analizie wyników XTB za III kwartał.

Branżowe rodzynki

Tuż za pierwszą piątką uplasował się Eurotel, którego akcje od początku roku podrożały o przeszło 80 proc. Operator sieci salonów telefonii komórkowej i telewizji satelitarnej NC+ regularnie poprawia wyniki, a przysłowiową lokomotywą pozostaje sieć salonów z produktami Apple pod marką iDream. W tym roku rezultatom wydatnie pomógł one-off związany z rozpoznaniem zysku ze sprzedaży udziałów w Soon Energy Poland do EDP Energia Polska za kwotę 9,5 mln zł. To dobry prognostyk dla przyszłorocznej dywidendy. Tu warto wspomnieć, że Eurotel nie tylko rok w rok zarabia, ale wypłaca też solidne dywidendy o stopie między 5 a 10 procent.

– W tym roku Eurotel wypłacił 5 zł dywidendy na akcję, a rok wcześniej rekordowe 6,20 zł (de facto była to dywidenda za dwa lata). Zakładając, że spółka będzie się wciąż rozwijać, to nie zdziwiłoby mnie 8 zł na akcję dywidendy za rok 2022, choć niektórzy wspominają nawet o 10 zł. W każdym razie niewątpliwie należy pamiętać o tym, że Eurotel to spółka słynąca z hojnych dywidend – sygnalizował w omówieniu wyników Eurotelu za II kwartał 2022 r. Przemysław Staniszewski.

W gronie grudniowych rekordzistów znalazło się Big Cheese Studio, którego kurs akcji wzrósł od początku roku o 30 proc. To fenomen z dwóch powodów. Po pierwsze, mowa o spółce z branży gamedev, która na przestrzeni ostatnich dwóch lat była na cenzurowanym u inwestorów. Po drugie, Big Cheese Studio to wciąż giełdowy „świeżak”. W grudniu spółka świętowała rocznicę wejścia na rynek, a trzeba pamiętać, że ostatnio debiutanci – delikatnie mówiąc – nie cieszyli się zbytnią sympatią inwestorów. Zdecydowana większość z nich notowana jest znacznie poniżej poziomów z IPO. Pod tym względem Big Cheese Studio jest wyjątkiem. Spółka nowe rekordy na kursie akcji zawdzięcza niesłabnącej popularności tytułu Cooking Simulator oraz pozytywnemu odbiorowi gry w wersji na Oculus Quest 2. Mijający rok do udanych zaliczą także akcjonariusze jednej z nielicznych na GPW spółek z branży recyklingu. Mowa o Orle Białym, którego akcje od stycznia podrożały o ponad 11 proc. Duża w tym zasługa jesiennego rajdu. Od października akcje Orła podskoczyły z okolic 18 zł do ponad 28 zł. Orzeł Biały jest producentem ołowiu rafinowanego i jedną z największych w kraju spółką specjalizującą się w recyklingu zużytych akumulatorów ołowiowych.

Gwiazdy przemysłu i budowlanki 2022 r.

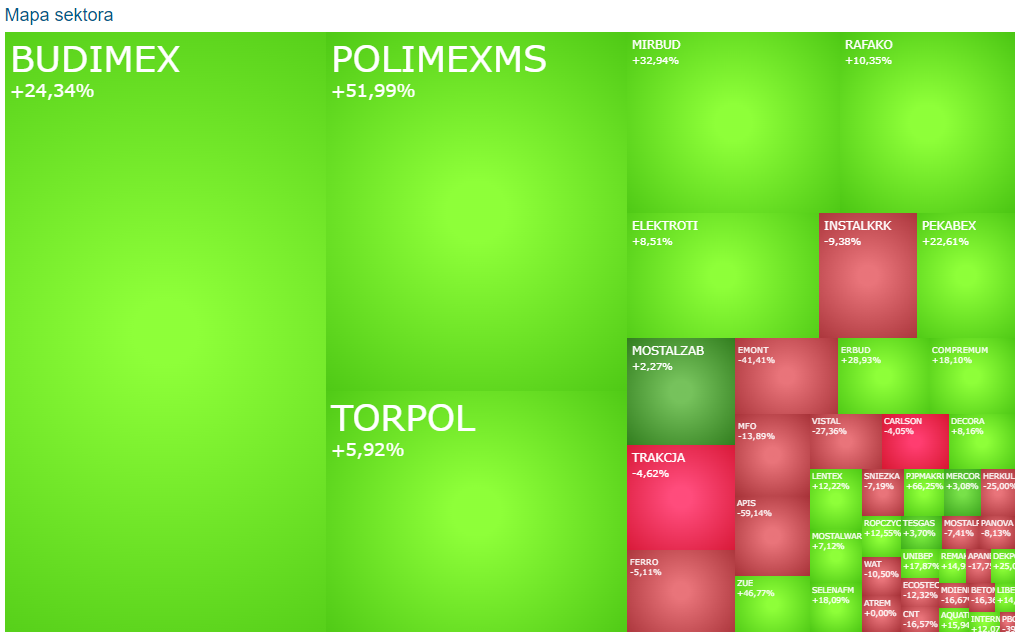

Istotną reprezentację w gronie grudniowych rekordzistów mają spółki z szeroko rozumianego sektora przemysłowego i budowlanego. W tej pierwszej grupie znalazły się PCC Rokita i Alumetal. W grudniu notowania dolnobrzeskiej spółki chemicznej po raz pierwszy w historii otarły się o poziom 100 zł za akcję. Dla Rokity mijający był mocno zróżnicowany. W pierwszym kwartale spółka wykorzystywała pełne moce produkcyjne i generowała solidne marże, mimo mniejszego popytu rynkowego. Kwartał drugi i trzeci stały już pod znakiem wyraźnego osłabienia rynku. Mimo to spółce udało się dopasować do rynku i w znacznej mierze przenieść koszty na ceny produktów. Nieco inaczej ułożyła się historia Alumetalu, gdzie istotnym cenotwórczym czynnikiem było wezwanie Norsk Hydro. Ostatecznie oferta nie doszła do skutku, ale według deklaracji, warunki cenowe dot. przejęcia Alumetalu będą ponownie negocjowane. Ta deklaracja trzyma notowania spółki w okolicach rekordowych poziomów. Rynek liczy na ponowienie wezwania i stosowną premię, oddającą poprawę otoczenia oraz wyników finansowych spółki w ostatnim roku. W branży budowlanej rok na rekordowych poziomach kończą Budimex i Torpol. Trzeba przyznać, że budowlanka to dość nieoczywisty bohater ostatnich tygodni na GPW. W 2022 roku branża zmagała się z niedoborem pracowników, rekordowych kosztów materiałów, wzrostu płac oraz spowolnieniem gospodarczym. Poprawę klimatu przyniosły informacje o zwiększeniu poziomu waloryzacji kontraktów oraz sygnały o gotowości rządu do ustępstw ws. środków z KPO, z których część ma trafić na inwestycje w infrastrukturę drogową i kolejową. W efekcie zdecydowana większość spółek z branży zanotowała w ostatnich trzech miesiącach solidne wzrosty.

Stopy zwrotu z akcji spółek budowlanych za ostatnie 3 miesiące.

Akcent z WIG20

Rzutem na taśmę do grona grudniowych rekordzistów załapał się reprezentant indeksu WIG20. Mowa o Dino Polska. W tym tygodniu za jedną akcję operatora sieci supermarketów płacono rekordowe 390 zł. Przy tym kursie rynek wycenił spółkę na nieco ponad 38 mld zł, co daje jej drugie miejsce pod względem kapitalizacji na GPW. Niekwestionowanym liderem pozostaje PKN Orlen, który po połączeniu z Lotosem i PGNiG wyceniany jest na 73,5 mld zł.

Kliknij, aby powiększyć.

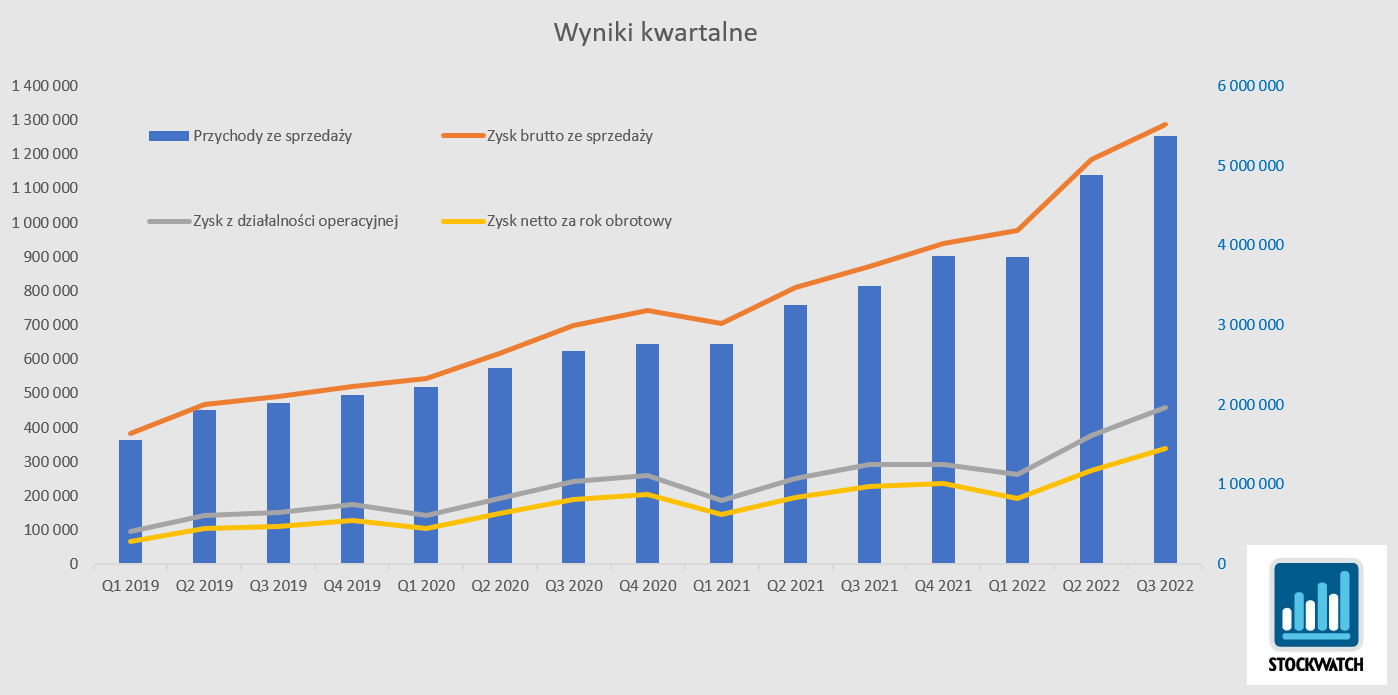

Dino Polska od dawna imponuje tempem wzrostu biznesu i skalą poprawy wyników. W III kwartale 2022 roku zysk netto wzrósł r/r o 48 proc. do 339,4 mln zł i był o 8,5 proc. wyższy od prognoz. Zysk EBITDA wzrósł o 50 proc. i było o 7 proc. wyższy od prognoz. Przychody spółki wzrosły o 54 proc. do 5,368 mld zł i przekraczając rynkowe oczekiwania na poziomie 5,09 mld zł. Co ciekawe, grudniowy rekord notowań wypadł w dniu, w którym GUS podał mocne dane nt. konsumpcji w Polsce za listopad. Rynek odczytał to jako dobry prognostyk dla wyników za IV kwartał.