5 tematów inwestycyjnych na 2023 r. wg BM BNP Paribas

Analitycy BM BNP Paribas nastawiają się na trudny rok. Ich zdaniem globalna gospodarka będzie hamować i w wielu krajach tematem przewodnim będzie walka z recesją.

– W kontekście prognoz gospodarczych na 2023 rok jesteśmy ostrożnie nastawieni, spodziewając się wystąpienia łagodnej recesji w Stanach Zjednoczonych oraz Europie w pierwszej połowie roku. Także w Polsce, odczyty PKB mogą wykazać spadek w ujęciu rok do roku na początku 2023 r. Skala pogorszenia się sytuacji gospodarczej będzie naszym zdaniem ograniczana m.in. ekspansywną polityką fiskalną poszczególnych rządów oraz dobrą sytuacją na rynku pracy, a także wykorzystaniem przez konsumentów zgromadzonych oszczędności z okresu 2020-21 – czytamy w raporcie Zespołu Doradztwa Inwestycyjnego BM BNP Paribas Bank Polska.

Z drugiej strony eksperci oczekują znaczącego spadku dynamiki inflacji w globalnej gospodarce w 2023 r. Wzrost cen towarów i usług spowolni za sprawą udrożnienia łańcuchów dostaw, tańszego frachtu morskiego i niższego popytu ze strony sektorów wrażliwych na stopy procentowe (np. dobra trwałe, nieruchomości). W Europie wsparciem będzie również spadek r/r cen energii.

– Podtrzymujemy nasze oczekiwania, że w obliczu wysokiej inflacji, banki centralne na całym świecie zakończą cykl podwyżek stóp procentowych w pierwszym półroczu przyszłego roku. Docelowa stopa procentowa amerykańskiego Fed wyniesie naszym zdaniem 5,25 proc. na koniec 1Q’23. W przypadku EBC, oczekujemy dojścia do poziomu 3 proc. w trakcie roku. Jeżeli chodzi o krajową RPP, chociaż formalnie nie komunikowane było zakończenie cyklu podwyżek, prawdopodobieństwo wzrostu stóp procentowych ponad obecny poziom 6,75 proc. jest według nas coraz mniejsze – dodają analitycy.

W tak nakreślonych ramach makroekonomicznych eksperci BM BNP Paribas przygotowali 5 tematów inwestycyjnych na 2023 r., w których szukają szans i przewag w poszczególnych klasach aktywów oraz sektorach na rynkach finansowych.

Cykl mówi: Czas na obligacje

Pierwszy temat na 2023 r. dotyczy spektrum inwestycyjnego dla inwestora konserwatywnego w środowisku wysokich stóp procentowych. Patrząc w szerokiej perspektywie, niewątpliwie z takim otoczeniem mamy do czynienia. Po latach luźnej polityki monetarnej i fiskalnej, inflacja wystrzeliła i wymusiła na bankach centralnych na całym świecie dynamiczne podwyżki stóp procentowych. To z kolei przełożyło się na skok rentowności papierów dłużnych. Zdaniem ekspertów, rentowności obligacji nadal mogą rosnąć w przypadku kolejnych, negatywnych niespodzianek w obszarze odczytów inflacyjnych. Jednocześnie zaznaczają, że choć większość ruchu spadkowego na obligacjach jest już za nami, to obecne rentowności są o wiele wyższe niż stopy dywidend wypłacanych z akcji.

– Obligacje rządowe to pierwsza grupa instrumentów, która przychodzi na myśl inwestorom o niskim profilu ryzyka. Biorąc pod uwagę ewentualny, negatywny wpływ zacieśniania polityki pieniężnej na całą, światową gospodarkę warto przygotować się do stopniowego zwiększania alokacji w obligacje rządowe o średnim i długim terminie zapadalności, których stopa zwrotu może być wyższa względem papierów krótkoterminowych w przypadku zmiany tej polityki. Zwracamy również uwagę na fundusze obligacji o aktywnych strategiach zarządzania, które mają za zadanie generować dodatnie stopy zwrotu nawet w sytuacji okresowych wzrostów rentowności. Najbardziej agresywną strategią w omawianym temacie są inwestycje w akcje spółek z niskim poziomie zadłużenia, zdrowym bilansem i jednocześnie wypłacających dywidendę. Uzupełnieniem portfela inwestora w otoczeniu podwyższonej zmienności może zapewnić alokacja w obszar produktów strukturyzowanych wypłacających w okresie inwestycji odsetki w formie kuponów – zwracają uwagę analitycy.

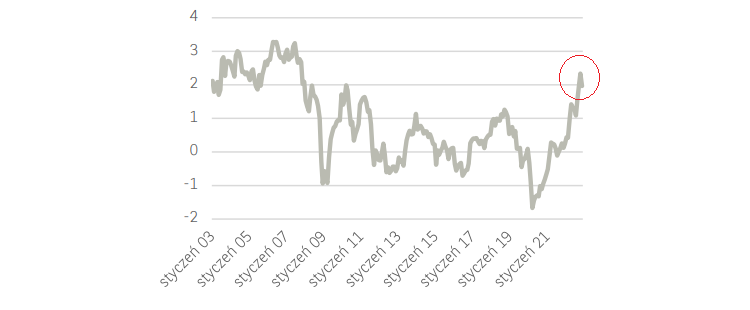

Różnica pomiędzy rentownością 10-letniej obligacji skarbowej USA a wskaźnikiem dywidendy (div yield) dla S&P500 (p.p.). Źródło: Bloomberg

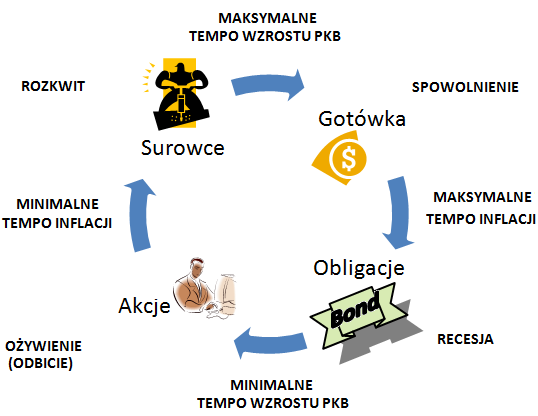

Temu podejściu sprzyja schemat cyklu gospodarczego, zgodnie z którym w momencie maksymalnego tempa inflacji i u progu recesji najbardziej perspektywiczną klasą aktywów są obligacje o stałym kuponie lub fundusze obligacji skarbowych długoterminowych.

Schemat rotacji klas aktywów jest próbą oparcia się na obiektywnych danych makroekonomicznych i wybrania optymalnej klasy aktywów, w które należy w danej chwili inwestować.

Zarobić na zwiększonej zmienności rynkowej

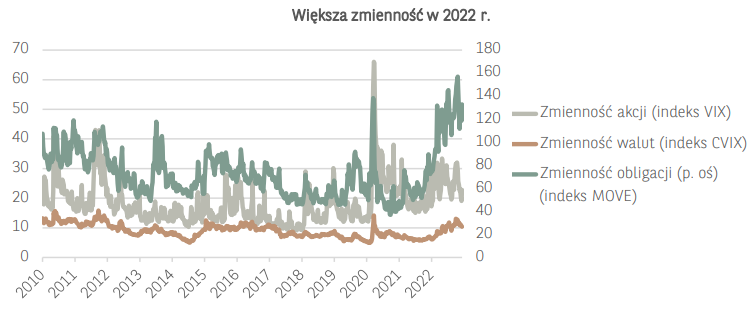

Źródło: Bloomberg

Drugi temat dot. możliwości wykorzystania zwiększonej zmienności rynkowej w celu dywersyfikacji portfela. Tu w kontekście wyższego poziomu stóp procentowych wymieniane są certyfikaty strukturyzowane.

– Jest to rodzaj instrumentu finansowego, w ramach którego jego sprzedawca i nabywca umawiają się, że jeśli w danym okresie czasu zostanie zrealizowany określony scenariusz (np. wzrost lub spadek instrumentu bazowego) posiadacz certyfikatu otrzyma określony zysk. Certyfikaty są bardzo elastycznymi instrumentami, dlatego ich konstrukcja może opierać się na produktach z warunkową lub nawet pełną ochroną kapitału inwestora. Dzięki temu, konserwatywny inwestor może np. uzyskać w swoim portfelu pośrednią ekspozycję na segment instrumentów udziałowych (np. koszyk akcji kilku spółek) nie ryzykując utraty zainwestowanych środków. W okresie do wykupu certyfikatu, może on również uzyskiwać okresowe przepływy pieniężne w postaci kuponów, podobnie jak w przypadku obligacji – zwracają uwagę analitycy BM BNP Paribas.

W wypadku rynku akcji zmienne otoczenie faworyzuje inwestycje w sektory postrzegane jako defensywne oraz w spółki posiadające zdolność do szybkiego podnoszenia cen (ang. pricing power), generujące dużo gotówki i posiadające silne bilanse.

– Cechą charakterystyczną takich podmiotów jest wypłata dywidendy oraz wysoka rentowność na poziomie zysku netto. Uważamy, że duża zmienność rynkowa przełoży się na utrzymanie premii w notowaniach takich spółek względem średniej dla indeksu akcji – uważają eksperci.

Trzecią wskazywaną opcją jest złoto. Zdaniem analityków BM BNP Paribas, w 2023 r. na rynku kruszcu możliwe jest odwrócenie trendu. Eksperci przypominają, że w mijającym roku złoto było pod presją mocnego dolara i nie było w stanie konkurować z rosnącymi rentownościami obligacjami skarbowych.

– Negatywny wpływ powyższych czynników na notowania złota powinien jednak słabnąć w ciągu przyszłego roku. Z uwagi na pogorszenie się koniunktury gospodarczej oczekujemy zakończenia cyklu podwyżek stóp procentowych przez amerykański Fed i spadku rentowności obligacji skarbowych. Z tych samych powodów oczekujemy również stopniowej deprecjacji amerykańskiego dolara w drugiej połowie 2023 r. Złoto cały czas pozostaje też dobrym zabezpieczeniem na okresy zwiększonej zmienności geopolitycznej oraz potencjalnego scenariusza wystąpienia stagflacji w globalnej gospodarce – dodają.

Kliknij, aby powiększyć

Technologie „potrzebne na już”

Trzeci temat poświęcony jest obszarom korzystającym na zwiększonych inwestycjach wymuszonych przez wojnę w Ukrainie, COVID-19 oraz trend nearshoring. Agresywna postawa Rosji obnażyła słabość państw europejskich przede wszystkim w zakresie dostaw surowców energetycznych. Ropa i gaz z Rosji okazały się problematyczne, a kwestia ich zastąpienia tu i teraz, to wyzwanie numer jeden. Z tego powodu wiele państw inwestuje m.in. w bardziej stabilne, alternatywne źródła gazu naturalnego oraz inne formy energii. Drugim skutkiem wojny są problemy w zakresie bezpieczeństwa dostaw żywności. Rosja i Ukraina to najważniejsi na świecie producenci zbóż na świecie. Do tego dochodzi kwestia cen nawozów, które trafiały na rynek z Rosji i Białorusi. W skrócie, sytuacja w regionie ma niebagatelne znacznie dla rynku zbóż i nawozów, dlatego Europa, aby zapewnić bezpieczeństwo w tym zakresie, musi ponieść znaczące nakłady inwestycyjne.

– Wybuch pandemii COVID-19 oraz wynikający z niej stymulus ekonomiczny, a także wzrost napięć geopolitycznych przełożyły się na nadejście nowego środowiska wyższej inflacji, która wynika głównie z niedoboru tanich źródeł energii i innych surowców, szybko rosnących stóp procentowych, a także odejścia od globalizacji na korzyść kooperacji pomiędzy krajami ościennymi (ang. nearshoring). Zmiany, które zaszły mają charakter strukturalny, co oznacza, że zostaną z nami na dłużej. Nowa era ekonomiczna będzie zatem wymagała zupełnie nowego sposobu myślenia w kontekście inwestowania. Okazji inwestycyjnych upatrujemy w takich obszarach jak produkcja i infrastruktura energetyczna, bezpieczeństwo żywności i wody, cyberbezpieczeństwo, recykling, a także automatyzacja przemysłowa – uważają eksperci BM BNP Paribas.

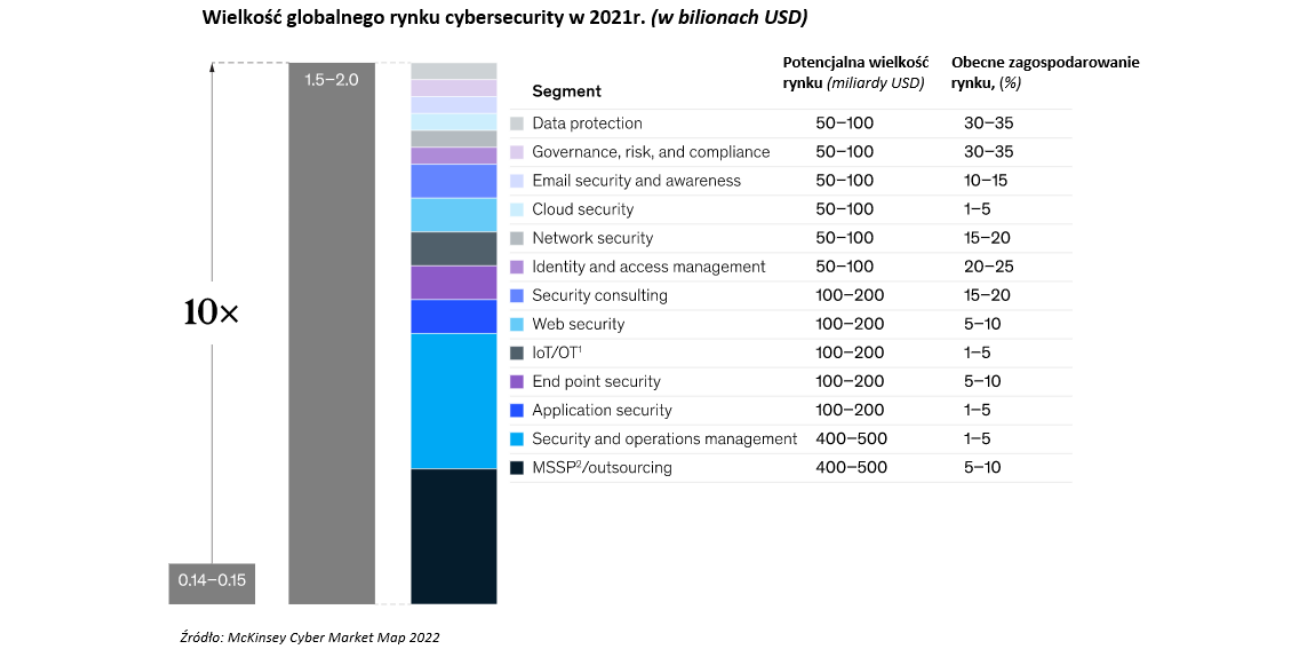

Z kolei wybuch pandemii Covid-19 znacząco zwiększył wykorzystanie technologii cyfrowych, z czym w parze idzie wzrost liczby cyberataków. Kilka giełdowych spółek już się o tym boleśnie przekonało.

– Popularyzacja modelu pracy z domu, technologii chmurowych, czy wykorzystania rozwiązań opartych o Internet rzeczy (IoT) przekłada się na wzrost ataków cyfrowych, ponieważ daje to hakerom coraz więcej przestrzeni do działania. Jak donosi firma konsultingowa z branży IT – Embroker, cyberprzestępstwa mogą kosztować świat aż 10,5 biliona dolarów rocznie do 2025 r. Wydaje się być rzeczą naturalną, że firmy i osoby indywidualne będą zmuszone do poniesienia znaczących inwestycji w celu chronienia krytycznych danych oraz systemów, sieci i tożsamości przed hakerami – dodają analitycy.

Kliknij, aby powiększyć

Kolejny trend związany jest z przenoszeniem produkcji z Azji bliżej kraju siedziby. Tak zwany nearshoring korporacje będą chciały połączyć z inwestycjami w zwiększenie wydajności produkcyjnej (np. rozwiązania zajmujące się automatyzacją przemysłową oraz oprogramowaniem do zarządzania cyklem życia produktu). W ten sposób rozwiązany zostanie problem drogiej siły roboczej oraz kosztów surowców do produkcji. W Ameryce Północnej beneficjentem tego trendu powinien okazać się np. Meksyk (jako producent dóbr dla Stanów Zjednoczonych), a w Europie – region CEE.

– W okolicznościach rosnących kosztów energii, surowców produkcyjnych i rynku pracy, ponowne wykorzystywanie i recykling dóbr i usług będzie zyskiwał na popularności, przekładając się na wzrost gospodarki o obiegu zamkniętym. Powyższy trend będzie promował firmy zajmujące się odsprzedażą, naprawą i recyklingiem dóbr oraz firmy zaangażowane w działalność gospodarki opartej o współdzielenie (np. wynajem samochodu na minuty) – czytamy w raporcie Zespołu Doradztwa Inwestycyjnego BM BNP Paribas Bank Polska.

Szansa dla rynków rozwijających się

Czwarty temat dotyczy budowy portfela inwestycyjnego po okresie szczytu inflacji. Prognozy wszystkich ekonomistów przewidują zmniejszenie presji inflacyjnej w 2023 r. Powód jest prosty – spowolnienie popytu i stabilizacja cen surowców. Oba trendy już są widoczne i z czasem będą przybierać na sile. Zdaniem ekspertów, rok 2023 może należeć do rynków rozwijających się.

– Przejście poza szczyt inflacji, będzie oznaczać naszym zdaniem stopniowe osłabienie się amerykańskiego dolara w 2023 r. Rynki akcji państw rozwijających się (ang. emerging markets) często w takiej sytuacji zaczynają zachowywać się relatywnie lepiej względem rynków państw rozwiniętych. Dodatkową szansą dla rynków rozwijających się może być stopniowe wychodzenie Chin z polityki zero-COVID oraz potencjalna stymulacja fiskalna tamtejszej gospodarki – uważają eksperci.

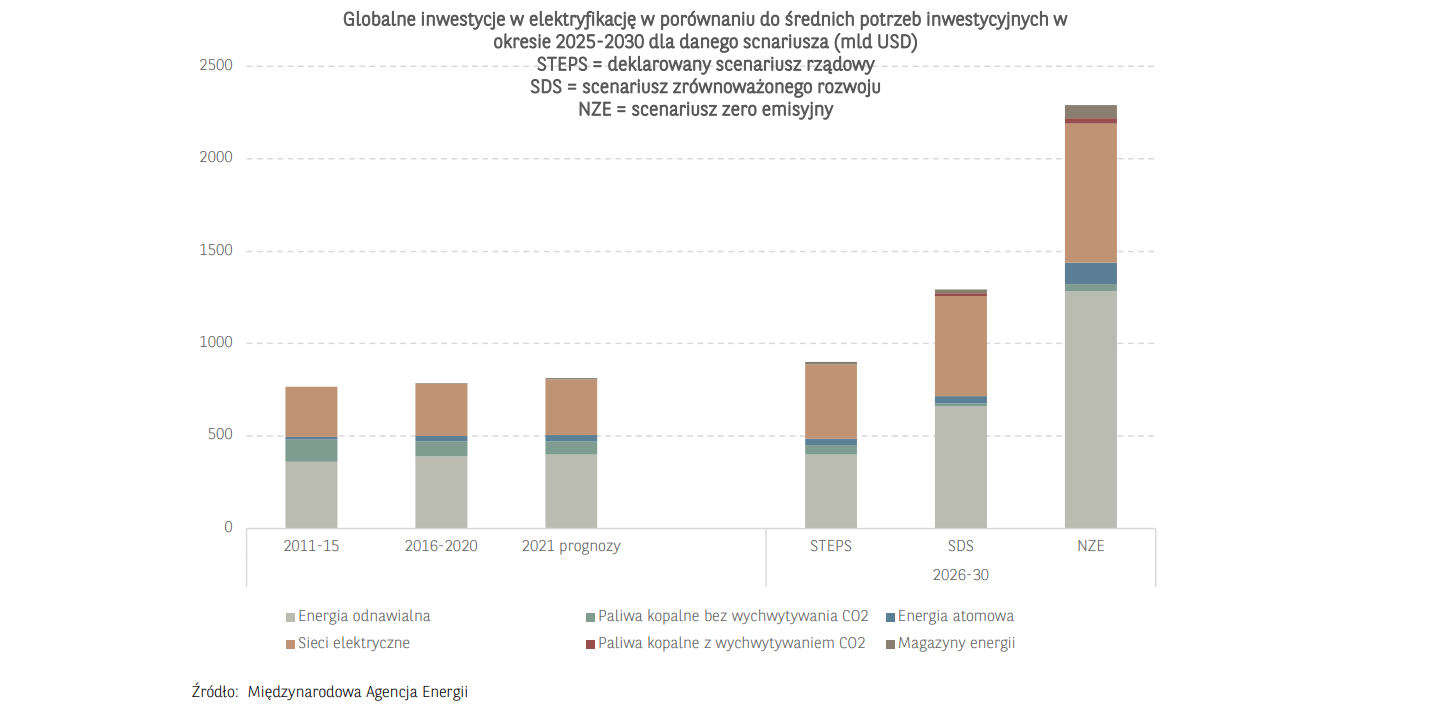

Przyspieszenie transformacji energetycznej

Piąty temat zwraca uwagę na transformację energetyczną. Ten trend – szczególnie po wybuchu wojny w Ukrainie – stał się przysłowiowym języczkiem u wagi. Globalna gospodarka nadal jest zbyt zależna od ropy i gazu, dlatego na świecie wyścig w poszukiwaniu i wdrażaniu rozwiązań alternatywnych mocno przyspieszył. Dodatkowo, firmy i rządy większą uwagę skupiają na efektywności oraz szerszej dywersyfikacji energetycznej, nie tylko pod względem źródeł energii, ale również pod względem geograficznym.

– Jednym z rozwiązań problemu wysokich cen energii oraz oczekiwanej redukcji zanieczyszczeń jest także ograniczenie popytu. Kluczem w tym aspekcie pozostaje większa efektywność energetyczna, do której zachęca się priorytetowo najbardziej energochłonne sektory gospodarki, jak przemysł czy transport. Istotnym pozostaje również optymalizacja zapotrzebowania na energię przez budynki oraz infrastrukturę – sygnalizują analitycy.

Kliknij, aby powiększyć

Wymienione inicjatywy wymagają ogromnych nakładów inwestycyjnych nie tylko w zakresie alternatywnych źródeł energii (OZE), ale także na modernizację obecnej infrastruktury, systemów zarządzania oraz na rozwój technologii magazynowania energii.

– W powyższe trendy wpisują się głównie inwestycje na rynku akcji poprzez fundusze inwestycyjne, ETF oraz bezpośrednie instrumenty udziałowe, które posiadają ekspozycję m.in. na inwestycje w zakresie efektywności oraz transformacji energetycznej (infrastruktura, produkcja i magazynowanie energii, inteligentne zarządzanie energią, rozwiązania neutralizujące emisję gazów czy OZE) – czytamy w raporcie.