9 najważniejszych megatrendów dla polskiej gospodarki

1. Wyścig zbrojeń

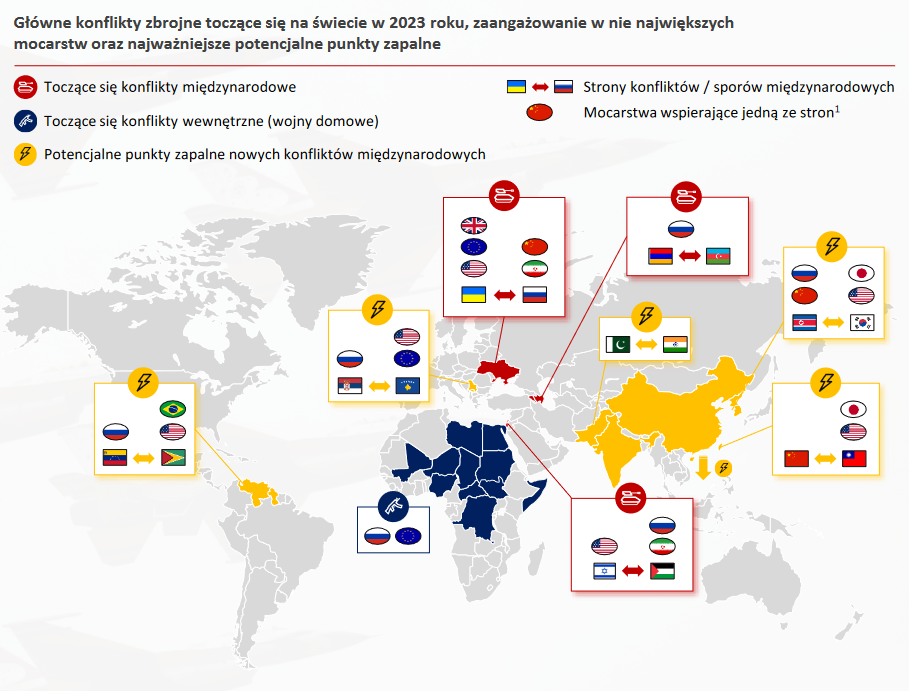

Rośnie liczba konfliktów zbrojnych, a widmo kolejnych jest realne

Według specjalistów z Banku Pekao, konflikt w Ukrainie dobitnie pokazuje, że sankcje nałożone na Rosję przez zachodnie kraje mają mniejszy wpływ niż się spodziewano. Krytyka ze strony globalnych regionów uznawanych za „Południe” wobec działań Kremla jest ograniczona lub bardzo umiarkowana. Potęga Stanów Zjednoczonych słabnie, co wiąże się z utratą ich zdolności do skutecznego przeciwdziałania rozwijającym się autorytarnym mocarstwom i pełnienia roli gwaranta światowego pokoju.

Wiele obszarów konfliktu, takich jak stosunki między Chinami a Tajwanem, sytuacja w Korei, napięcia na Bliskim Wschodzie czy kwestie bałkańskie, stanowi potencjalne źródła nowych konfliktów zbrojnych. W rezultacie świat może zmierzać ku nowej formie podziału, przypominającej „żelazną kurtynę”, gdzie kraje zachodnie, Japonia, Korea oraz potencjalnie Indie i kraje arabskie znajdą się po jednej stronie, a Chiny, Rosja, Iran i Korea Północna po drugiej, tworząc nową „oś zła”.

– Rosnącej rywalizacji pomiędzy USA a Chinami towarzyszy od pewnego czasu coraz większe „rozpychanie” się mocarstw o zasięgu regionalnym. Najpoważniejszym tego przejawem jest wojna w Ukrainie. Agresja mającej imperialne ambicje Rosji spotkała się wprawdzie z potępieniem przez cały świat zachodni (z USA na czele), ale też neutralnością (np. Indie, Brazylia) czy wręcz cichym, a nawet jawnym wsparciem innych ważnych uczestników globalnej sceny politycznej (Iran, Chiny). Napięcia przybierają na sile, a interesy głównych mocarstw ścierają się obecnie w wielu regionach świata – czytamy w raporcie przygotowanym przez Pekao.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

Efekty gospodarcze rosnących napięć już teraz są odczuwalne, a będą jeszcze dotkliwsze

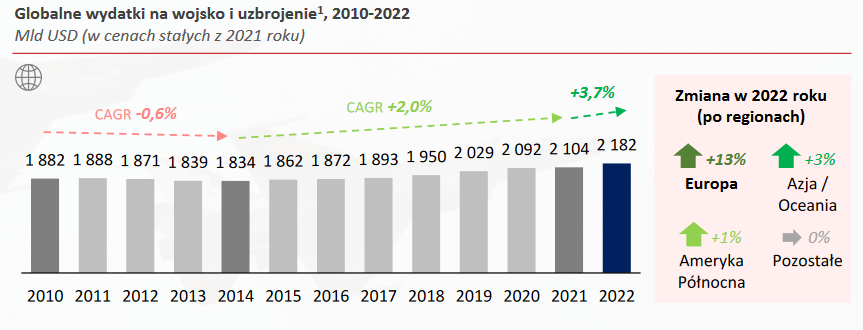

Wzrost napięć geopolitycznych napędza wyścig zbrojeń. W efekcie globalne wydatki na cele wojskowe i uzbrojenie osiągają kolejne rekordy, co stanowi obciążenie zarówno dla budżetów potężnych armii, jak i dla słabszych, bardziej zagrożonych państw, w tym Polski. Jak zaznaczaja eksperci z Banku Pekao, rywalizacja głównych mocarstw przyczynia się do spowolnienia globalnej wymiany handlowej, a eskalacja tego zjawiska może prowadzić do procesów deglobalizacyjnych na szerszą skalę. Regionalne konflikty zbrojne, a nawet jedynie ryzyko ich wybuchu, wywołują duże napięcie na rynkach surowcowych. Z drugiej strony, ogromne konsekwencje ekonomiczne nowych konfliktów mogą stanowić kluczowy czynnik odstraszający potencjalnych agresorów. Przykładowo, potencjalna wojna o Tajwan mogłaby skutkować stratami gospodarczymi sięgającymi 10 proc. światowego PKB, z powodu załamania globalnej wymiany handlowej, kryzysu w dostawach półprzewodników i upadku na rynkach finansowych.

– Zbroją się zarówno potęgi militarne mające mocarstwowe plany, jak też mniejsze państwa odczuwające z ich strony realne zagrożenie. We wzroście wydatków wojskowych przoduje Rosja, która już w 2022 roku swój budżet obronny zwiększyła o około połowę, następnie podwajając go w roku ubiegłym. Jej plany na najbliższe lata są jeszcze bardziej niepokojące – założone na 2024 rok wydatki wojskowe mają wynieść około 140 mld dolarów, co stanowiłoby już około 1/3 całego budżetu tego kraju (ponad 7 proc. PKB). Takie działania siłą rzeczy skutkują reakcją ze strony UE, zwłaszcza jej państw członkowskich położonych na wschodniej flance NATO (do tych notujących najszybsze tempo wzrostu wydatków wojskowych zaliczają się m.in. Polska, Litwa, Finlandia czy Szwecja) – czytamy w raporcie Pekao.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

2. Deglobalizacja

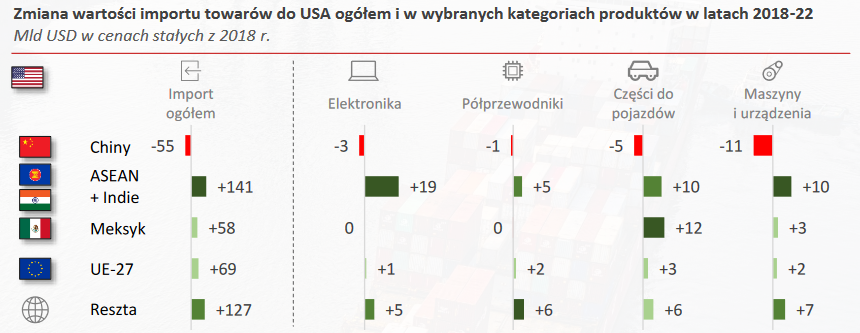

USA ograniczają import z Chin…

Przez okres od 2018 do 2022 roku obserwowano w przybliżeniu spadek wolumenu importu półprzewodników, maszyn i urządzeń z Chin do Stanów Zjednoczonych. Ten spadek współgrał z ogólnym zmniejszeniem wolumenu importu wszystkich towarów o około 10 procent. Stany Zjednoczone mają długoterminowy plan uniezależnienia się w produkcji strategicznych produktów, takich jak półprzewodniki i inne komponenty elektroniki, od dostaw z Azji Wschodniej. Na chwilę obecną istotną rolę w tym procesie odgrywa jednak tzw. „friendshoring”, czyli przenoszenie produkcji do przyjaznych gospodarczo krajów, co jest korzystniejsze dla firm niż pełne przesiedlanie (reshoring).

– Jednym z najczęściej wymienianych, spodziewanych następstw coraz wyraźniejszego podziału świata na niesprzyjające sobie obozy jest deglobalizacja i fragmentacja produkcji przemysłowej, związana z dążeniem do zapewnienia stabilności dostaw. Zakłócenia logistyczne, do których doszło w okresie pandemii COVID-19, pokazały zresztą, że ryzyko nie musi wiązać się tylko z kwestiami geopolityki – czytamy w raporcie.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

… na razie nie widać jednak podobnego procesu w Europie

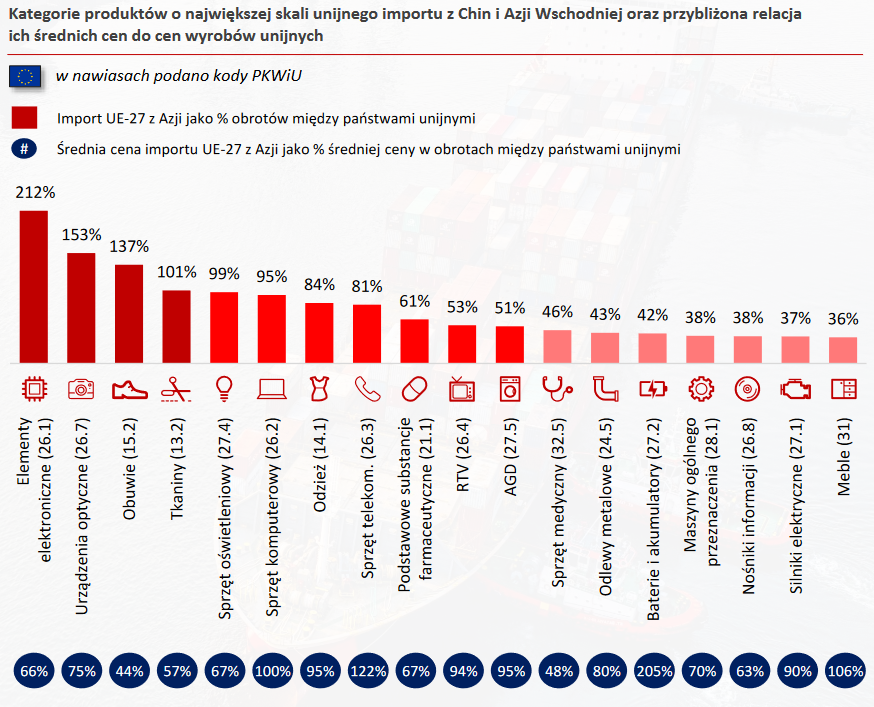

W latach 2019-2022 wartość importu towarów z Chin i Hongkongu do krajów UE-27 faktycznie wzrosła z 2,6 do 4 proc. Produktu Krajowego Brutto (PKB) Wspólnoty. Nominalnie import ten zwiększył się o 73 proc. w tym okresie. Mimo świadomości korzyści związanych z zabezpieczeniem dostaw, czynniki ekonomiczne oraz stopień uzależnienia unijnego przemysłu skłaniają przedsiębiorstwa do unikania masowego przenoszenia produkcji z powrotem na tereny Unii Europejskiej (reshoring).

– Dane o handlu zagranicznym nie wskazują, aby w ostatnich latach zachodziła na większą skalę relokacja źródeł dostaw z Chin. Procesy takie mogą występować w węższych kategoriach produktowych, lecz nie widać tego na agregatach. Lekki spadek udziału tego kraju w łącznym imporcie towarów do UE-27, wykazany w samym 2022 r., miał związek raczej ze wzrostem globalnych cen surowców energetycznych (w których akurat pozycja Chin jest minimalna) niż z trendami relokacyjnymi – czytamy w raporcie.

Aby przyspieszyć proces reshoringu, Unia Europejska musiałaby podjąć zdecydowane działania na dwóch frontach: polityki handlowej i gospodarczej. W zakresie polityki handlowej, konieczne byłoby wprowadzenie regulacyjnych barier dla importu z Chin i innych krajów Azji. Natomiast w obszarze gospodarczym UE powinna wspierać odbudowę sektorów przemysłowych, które zostały przeniesione poza Europę w erze globalizacji.

Jednak jak zaznaczają analitycy, takie działania będą miały wysokie koszty zarówno ekonomiczne, jak i społeczne. Mogą prowadzić do wzrostu inflacji, obniżenia konkurencyjności eksportu oraz konieczności zwiększenia wydatków publicznych. Przedsiębiorstwa i gospodarka mogą odczuwać negatywne skutki tych działań. Z tego powodu, do czasu podjęcia takich kroków, proces reshoringu w UE może mieć charakter raczej ograniczony i punktowy niż masowy.

– W przypadku większości wymienionych kategorii produktów, średnie ceny ich importu z Azji są o kilkadziesiąt (z reguły w przedziale 10-50 proc.) niższe od średnich cen w obrocie tymi samymi kategoriami pomiędzy samymi krajami UE-27. Skala tej relacji daje pewne wyobrażenie odnośnie tego, jak silny wzrost cen produktów i towarów mógłby przynieść pełny reshoring ich wytwarzania na terytorium Wspólnoty. Znaczna część tych produktów byłaby przy tym niekonkurencyjna kosztowo na rynkach pozaunijnych – czytamy w raporcie Banku Pekao.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

Na trendzie przenoszenia produkcji z Azji pewne korzyści uzyska także Polska.

– W kontekście Polski można oczekiwać pewnych korzyści związanych z reshoringiem, będą one jednak zapewne raczej ograniczone i punktowe (np. już podjęte inwestycje w produkcję półprzewodników czy rozwijająca się produkcja akumulatorów – choć ta ostatnia nie jest przykładem klasycznego reshoringu, a uzasadnionych biznesowo decyzji azjatyckich inwestorów) niż masowe. Dodatkowo czynnikiem ograniczającym związany z tym procesem potencjał mogą być własne, narastające bariery strukturalne polskiej gospodarki – czytamy w raporcie.

3. Nowa wędrówka ludów

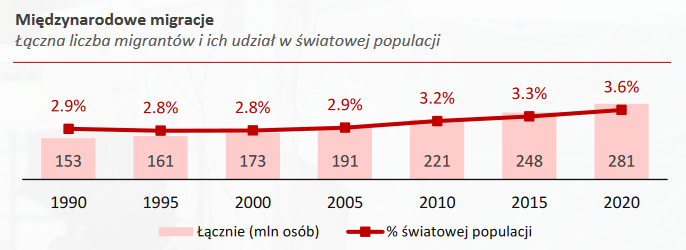

Ludzie coraz częściej opuszczają swoje domy i migrują do innych państw

XXI wiek miał być okresem migracji klimatycznych, ale obecnie bardziej można go określić jako wiek ogólnej migracji. Liczba migrantów na całym świecie wzrosła o 130 milionów od 1990 roku, co oznacza, że niewiele brakuje do podwojenia tej liczby. Tradycyjnie, przyczyny migracji analizuje się w kontekście czynników wypychających (takich jak wojny, katastrofy naturalne, prześladowania, bezrobocie i niskie dochody) oraz przyciągających (wysokie dochody, lepsza jakość usług publicznych, dostęp do pracy, wolność i bezpieczeństwo).

– XXI wiek nazwano stuleciem migracji klimatycznych generalnie jednak XXI wiek upływa pod znakiem wzrostu skali migracji. Wg ONZ, łączna liczba migrantów wzrosła ze 170 mln w 2000 r. do 280 mln w 2020 r. Wiele krajów rozwiniętych notuje największy napływ migrantów od dekad. Tym niemniej, warto pamiętać, że większość migracji jest na niewielki dystans: wewnątrz kraju lub do krajów i regionów sąsiadujących – czytamy w raporcie.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

Najważniejsze są trendy demograficzne

Kraje rozwinięte będą stawać przed potrzebą zdobycia pracowników, podczas gdy kraje rozwijające się będą dysponować ich nadwyżką. Do tego scenariusza dołączą się skutki zmian klimatu, takie jak wzrost częstotliwości katastrof naturalnych i pogorszenie warunków życia oraz działalności gospodarczej. Przewidywania dotyczące migracji klimatycznych są obarczone ogromną niepewnością, ale istnieje możliwość, że w ciągu najbliższych kilku dekad liczba nowych migrantów wyniesie około 100 milionów. Warto jednak zaznaczyć, że łatwiej jest przemieszczać się na krótkie dystanse, takie jak między sąsiednimi prowincjami czy krajami.

– Światowa populacja rośnie coraz wolniej i najprawdopodobniej zacznie spadać w końcówce tego stulecia. Obserwowany w ostatnich latach spadek dzietności we wszystkich krajach świata sugeruje, że może stać się to nawet szybciej – już teraz świat jest na progu zastępowalności pokoleń i tylko Afryce Subsaharyjskiej można zawdzięczać to, że nie spadł poniżej. Dzietność spada jednak nawet tam. Zanim to się stanie, zasoby potencjalnej siły roboczej będą już wyraźnie spadać – czytamy w raporcie.

Skutki globalnych migracji

W krajach rozwijających się można oczekiwać wzrostu niestabilności zarówno politycznej, jak i gospodarczej. Pojawią się większe potrzeby w zakresie pomocy rozwojowej i współpracy międzyrządowej. W krajach rozwiniętych natomiast można spodziewać się wzrostu cen nieruchomości, zwiększonych kosztów związanych z przyjęciem i integracją nowych mieszkańców, rosnącego niezadowolenia społecznego oraz narastających nastrojów antyimigranckich. Dodatkowo, można przewidzieć zwiększone umocnienie granic państw i bloków państw, jak to obserwujemy w przypadku Unii Europejskiej.

– W przypadku UE oznacza to również większą aktywność w tzw. bliskiej zagranicy (państwa Maghrebu, Turcja, Kaukaz, Białoruś, etc.). Dotychczasowy model „wymuszeń”, tj. transferów międzyrządowych (łącznie prawie 8 mld EUR) w zamian za ograniczanie migracji do UE może się wyczerpywać, bo stwarza jednoznaczne bodźce dla państw ościennych – zaznaczają.

4. Populistyczny zwrot w polityce

Pogłębienie integracji UE i przyjęcie nowych członków jest mało prawdopodobne

Partie eurosceptyczne mają szanse stać się drugą siłą polityczną w Parlamencie Europejskim po lipcowych wyborach. Chociaż nie zdobędą władzy, partie bardziej centrowe mogą przejąć część ich postulatów w celu zatrzymania utraty elektoratu. W rezultacie można się spodziewać zaostrzenia polityki migracyjnej UE, co już jest zauważalne, oraz możliwego ograniczenia ambitnych celów polityki klimatycznej, takich jak pełna realizacja programu Fit for 55.

Dodatkowo, prawdopodobieństwo rozszerzenia Unii Europejskiej o nowych członków, takich jak Ukraina i Mołdawia, może maleć. Proces ten wymagałby bowiem zrzeczenia się zasady jednomyślności, co może stać się bardziej trudne ze względu na wzmożone napięcia wewnątrz UE związane z różnicami w podejściach i postawach poszczególnych państw członkowskich.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

Donald Trump prowadzi z Joe Bidenem w wyścigu o prezydenturę USA

Aktualne sondaże zarówno ogólnokrajowe, jak i w kluczowych stanach wskazują na kilkuprocentową przewagę poparcia dla byłego prezydenta nad urzędującym. Przewiduje się, że nadchodząca kampania wyborcza będzie charakteryzować się wysokim dramatyzmem, choć jej wartość informacyjna może być niewielka. Warto zauważyć, że Donald Trump staje w obliczu sześciu procesów sądowych, jednak ich obecność nie stanowi przeszkody w jego ewentualnym starcie w wyborach. Co więcej, te procesy mogą nawet przyciągnąć dodatkowych zwolenników, a ich rezultaty będą rozpatrywane przez sądy stanowe w kontekście ewentualnej kandydatury Trumpa.

– Mimo że sondaże są obecnie dla D.Trumpa korzystne, to nie jest tak, że jego druga kadencja oraz dopełnienie prawicowego zwrotu w amerykańskiej polityce są przesądzone. Żaden z pretendentów w najbliższych wyborach nie cieszy się dużą popularnością wśród obywateli USA. Obaj mają wprawdzie swoich przekonanych zwolenników, ale to nie ich głosy wyłonią zwycięzcę, tylko głosy tych, którzy wybierać będą pomiędzy mniejszym a większym złem. A w ich postawach przez najbliższe 8 miesięcy wiele jeszcze może się zmienić – czytamy w raporcie.

Wygrana D.Trumpa oznacza osłabienie NATO i wznowienie wojen handlowych

Nowy prezydent nie będzie miał dużego pola manewru w kształtowaniu polityki wewnętrznej USA, zważywszy na prawdopodobieństwo, że jego partia nie zdobędzie obu izb Kongresu. Niemniej jednak, będzie posiadał znaczną swobodę w kształtowaniu polityki zagranicznej i wojskowej. Priorytety Donalda Trumpa w tej dziedzinie są dobrze znane: obejmują zmniejszenie wsparcia dla Ukrainy oraz zobowiązań sojuszniczych w ramach NATO. Dodatkowo, Trump skupiał się na bardziej konfrontacyjnej postawie w relacjach handlowych z innymi krajami, szczególnie z Chinami. Ponadto, był zwolennikiem wycofania się USA z międzynarodowych porozumień dotyczących polityki klimatycznej.

5. Gorączka surowców

Najważniejszym surowcem XXI wieku będzie woda

Od lat 60. ubiegłego wieku odnawialne zasoby wody przypadające na jednego mieszkańca na świecie zmniejszyły się o ponad połowę, a prognozy wskazują, że zapotrzebowanie na wodę wzrośnie o kolejne 25 procent do 2050 roku. Obecnie już 40 procent globalnej populacji doświadcza niedoboru wody, który jest częściowo spowodowany chronicznymi suszami wywołanymi zmianami klimatu.

Jednym z rozwiązań tego problemu jest technologia odsalania wody morskiej, zwłaszcza jeśli do tego procesu wykorzystuje się odnawialne źródła energii (OZE). Niemniej jednak, istnieje paradoks, ponieważ transformacja energetyczna, która wymaga dużej ilości metali, również związanych z produkcją instalacji do odsalania wody, może stanowić wyzwanie dla dostępu do tego cennego zasobu. Wydobycie i produkcja tych metali z kolei wiążą się z zużyciem wody, co wprowadza skomplikowane zależności między różnymi obszarami zrównoważonego rozwoju.

– Od lat 60. zasoby słodkiej wody per capita zmniejszyły się o ponad połowę. Jednocześnie tempo wzrostu popytu na wodę jest 1,7x szybsze niż tempo wzrostu populacji. BofA prognozuje, że przy rosnącej liczbie ludności do 9,7 mld w 2050 r., popyt na wodę może wzrosnąć o kolejne 25 proc. Zwiększenie populacji oznacza także rosnące zapotrzebowanie na żywność, a szacuje się, że do wyżywienia 1 osoby zużywane jest w procesie produkcji od 2 do 5 tys. litrów wody3. Rolnictwo już dzisiaj jest zdecydowanie największym konsumentem wody słodkiej na świecie (72 proc.). Wywołany ociepleniem klimatu niedobór wody będzie więc dotykał coraz większej grupy ludzi, intensyfikując proces migracji – czytamy w raporcie.

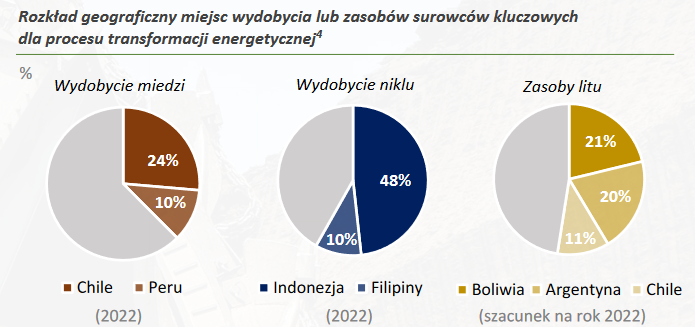

Lit, nikiel, miedź, cynk – paliwa transformacji energetycznej

Paliwa kopalne, takie jak węgiel, ropa naftowa i gaz, zaczynają doświadczać schyłku swojej dominacji. Odnawialne źródła energii oraz rozwijająca się elektryfikacja transportu i przemysłu zyskują przewagę. Jednakże, rosnący popyt na metale staje się jednym z wyzwań tego postępującego trendu.

Prognozy wskazują, że w ciągu najbliższych 25 lat zapotrzebowanie na lit związane z tymi technologiami wzrośnie siedmiokrotnie, na nikiel o 128 proc., na miedź o 58 proc., a na cynk o 27 proc. To zjawisko ilustruje, jak rozwój nowych technologii i zrównoważonych źródeł energii wpływa na potrzeby surowców, co jednocześnie stawia wyzwania związane z wydobywaniem i dostępem do tych materiałów.

– Zrównoważony proces wydobycia i produkcji metali będzie równie ważnym czynnikiem jak sama dostępność surowców. Wraz z rozwojem polityki ESG, wzrasta presja na przedsiębiorstwa, aby samo pozyskiwanie surowców, nie wywierało negatywnych skutków środowiskowych – czytamy w raporcie.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

Państwa Zachodu będą musiały przyspieszyć inwestycje w nowe kopalnie

Pozyskiwanie niezbędnych ilości wymienionych metali staje się problematyczne z powodu geopolitycznych aspektów. Europa i Stany Zjednoczone posiadają niewielkie zasoby własne, a rynek jest zdominowany przez państwa Ameryki Południowej, Rosję i Chiny, które często utrzymują relacje nieprzyjazne lub ambiwalentne względem Zachodu. Konflikty zbrojne i handlowe zwiększają ryzyko bezpieczeństwa dostaw tych surowców.

Aby radzić sobie z tym wyzwaniem, Europa i USA będą musiały inwestować w rozwój nowych kopalni na swoim terytorium, jednak proces ten jest kosztowny i czasochłonny, wymagając ponad 10 lat na realizację. Dodatkowo, inicjatywy te spotykają się z silnym oporem ze strony obrońców środowiska. Jednakże, brak działań w tym kierunku może wpłynąć na tempo rozwoju opisanych megatrendów. Mimo to, nawet w niesprzyjających warunkach, niektóre z tych trendów nie ulegną całkowitemu wyhamowaniu.

6. Transformacja energetyczna

Względy bezpieczeństwa energetycznego sprzyjają OZE i energetyce jądrowej

Bezpieczeństwo energetyczne stało się kluczowym zagadnieniem, szczególnie w Unii Europejskiej (UE). Priorytetem stało się odejście od importu paliw kopalnych i zwiększenie udziału odnawialnych źródeł energii (OZE). Jednocześnie rośnie liczba państw, które zmieniają lub deklarują zmianę swojej polityki energetycznej na rzecz energii jądrowej.

Chociaż nakłady na wodór rosną, to nie jest przewidywane, że odegra on istotną rolę w systemach energetycznych, a nawet w transporcie. Wyzwaniem w procesie transformacji w kierunku OZE staje się stabilność systemów elektroenergetycznych. Obejmuje to skomplikowane zagadnienia związane z integracją zmiennych źródeł energii, utrzymaniem równowagi pomiędzy podażą a popytem oraz zachowaniem niezawodności dostaw energii.

– Polityki „Fit for 55” i „Repower EU” w UE, „Inflation Reduction Act” w USA, deklaracja Chin o zeroemisyjności w 2060 i Japonii w 2050 czy deklaracja Indii o ograniczeniu intensywności emisji, będą głównymi długookresowymi motorami zmian w kierunku gospodarek zeroemisyjnych. Kluczową rolę w tych procesach odgrywają Chiny. Przez ostatnie 10 lat Państwo Środka odpowiadało za ponad 50 proc. wzrostu globalnego zapotrzebowania na energię i jednocześnie za 85 proc. wzrostu emisji CO2 w sektorze energetycznym. W najbliższych 5 latach kraj ten nadal będzie dość intensywnie rozwijać źródła wytwórcze oparte o paliwa kopalne. Jednak dynamika wzrostu OZE będzie dużo wyższa, a w tym czasie Chiny będą odpowiadały za około połowę zainstalowanych nowych „zielonych” mocy OZE (razem z USA i Indiami nawet za około 2/3) – czytamy w raporcie.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

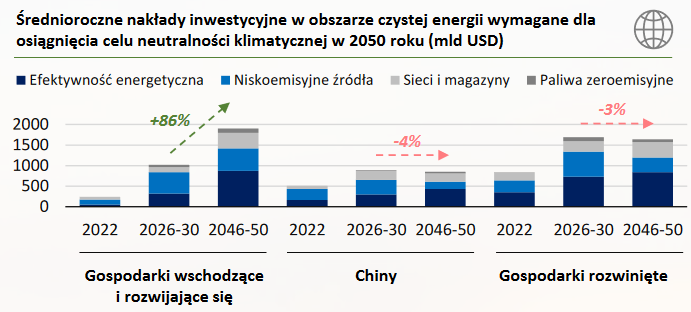

Dostępność i koszt kapitału przesądzi o dynamice „zielonych” projektów

Budowa nowych źródeł energii wymaga znacznych nakładów inwestycyjnych, niezależnie od tego, czy są to elektrownie jądrowe czy systemy oparte na odnawialnych źródłach energii (OZE). Te potrzeby inwestycyjne zbiegną się w czasie z inwestycjami związanymi z szeroko pojętą polityką bezpieczeństwa, co będzie dotyczyć całej Unii Europejskiej, zwłaszcza państw znajdujących się na wschodniej flance NATO.

W krajach rozwijających się istnieje istotna bariera transformacji związana z dostępnością kapitału i jego wyższym kosztem, który pozostanie na kilka lat na poziomie kilku punktów procentowych wyższym niż w krajach rozwiniętych. Oznacza to, że kwestie finansowe stanowią znaczne wyzwanie dla tych krajów w kontekście realizacji transformacji energetycznej.

– Koszt kapitału, tradycyjnie niższy w UE, USA i Chinach, będzie jedną z determinant dynamiki wzrostu OZE w poszczególnych regionach. Jego szybki wzrost w przypadku źródeł opartych na paliwach kopalnych w UE i USA praktycznie do 2030 roku wyhamuje rozwój tych źródeł wytwórczych. Z kolei koszt kapitału dla atomu i OZE będzie znacznie niższy (i dość porównywalny), dlatego o wyborze miksu tych dwóch źródeł będzie decydowała głównie krajowa polityka poszczególnych państw – czytamy w raporcie.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

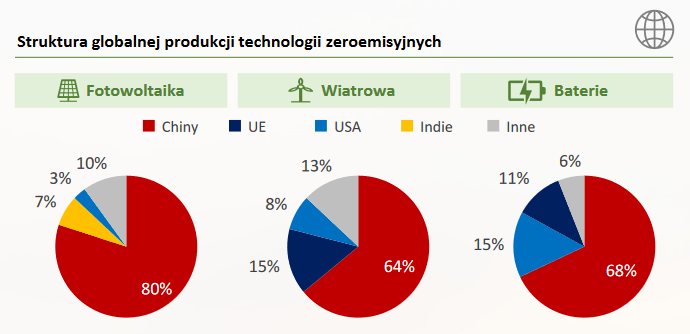

Chiny pozostaną liderem łańcucha dostaw dla większości technologii OZE

Chociaż na światowym rynku pojawiają się nowi gracze z Azji, zwłaszcza Indie, to głównym dostawcą rozwiązań fotowoltaicznych (PV) pozostaną Chiny, ze względu na konkurencyjność cenową w tym sektorze. Podobna sytuacja będzie miała miejsce w obszarze produkcji baterii. Chociaż zdolność produkcyjna Chin będzie rosła wolniej niż w Europie i USA, to prognozy sugerują, że w 2030 roku Chiny nadal kontrolować będą niemal 70 procent światowych mocy produkcyjnych w tych dziedzinach.

Jednym obszarem, gdzie Europa nadal będzie odgrywać istotną rolę, są turbiny wiatrowe. W tej branży europejskie firmy utrzymają swoją pozycję jako kluczowi dostawcy technologii wiatrowej.

7. Elektryfikacja życia

Zielona transformacja jest wysoce „elektrochłonna”

Dążąc do neutralności klimatycznej, świat będzie potrzebował nie tylko energii elektrycznej pochodzącej z źródeł o zerowych emisjach, ale także znacznie większych ilości energii elektrycznej niż dotychczas. To wynikać będzie z konieczności elektryfikacji sektorów takich jak transport czy procesy wytwarzania ciepła w przemyśle, które są kluczowe dla skutecznej dekarbonizacji. Duże zapotrzebowanie na energię elektryczną zgłaszane będzie również przez przyszłościowe technologie, które uzupełnią cały proces dekarbonizacji, np. produkcja zielonego wodoru czy technologie wychwytywania i składowania dwutlenku węgla (CCS). Konieczność zaspokojenia rosnących potrzeb energetycznych staje się jednym z najważniejszych wyzwań związanych z dekarbonizacją.

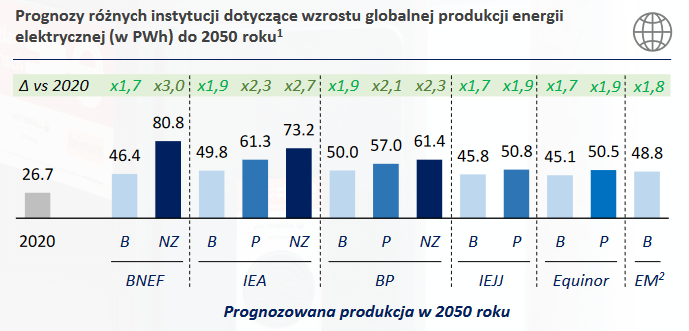

– Większość instytucji śledzących rynek energii elektrycznej jest zgodna co do tego, iż jej światowe zużycie będzie wciąż dynamicznie rosnąć. Ich prognozy wskazują na jego dwu-, a w niektórych scenariuszach nawet trzykrotny wzrost do 2050 roku (2-4 proc. rocznie). Międzynarodowa Agencja Energii Elektrycznej (IAEA) zakłada, iż udział prądu w konsumpcji finalnej energii zwiększy się do 2050 roku o 10 punktów procentowych, z 20 proc. do 30 proc. Tak silny wzrost roli elektryczności w globalnej strukturze rynku energii założony został przy dość ostrożnym scenariuszu przyszłego zużycia prądu (rosnącego w średniorocznym tempie jedynie nieznacznie przekraczającym 2 proc.) – czytamy w raporcie.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

Dodatkowym motorem popytu na prąd będzie nowa rewolucja technologiczna

Rozwój Internetu Rzeczy (IoT), chmury obliczeniowej (Cloud Computing) oraz Sztucznej Inteligencji (AI) będą generować znacznie większe zapotrzebowanie na energię elektryczną związane z przetwarzaniem danych oraz produkcją energochłonnych półprzewodników. Co dawniej było uważane za mało istotne (na skalę globalną) źródła popytu na energię elektryczną, teraz stają się jednymi z ważniejszych. W związku z tym, nadchodzące lata mogą przynieść złoty okres dla firm rozwijających te przełomowe technologie, a także dla startupów specjalizujących się w poprawie efektywności energetycznej.

Zmieniająca się rzeczywistość stawia przed Polską konieczność przyspieszenia procesu transformacji w sektorze elektroenergetycznym, który nie tylko jest charakteryzowany przez ponadprzeciętną emisję gazów cieplarnianych, ale także z trudem spełnia obecne potrzeby związane z dostarczaniem energii elektrycznej.

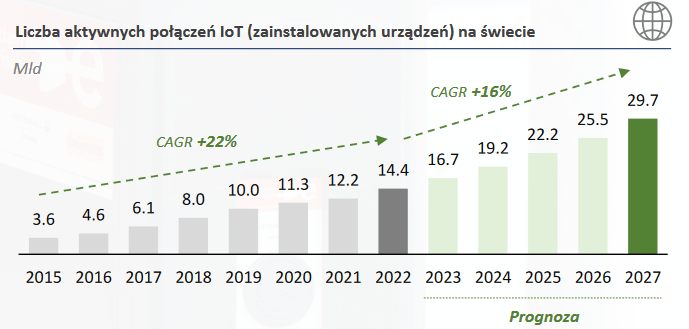

– Według szacunków firmy IOT Analytics z wiosny ubiegłego roku liczba połączonych siecią urządzeń IoT na całym świecie rosła pomiędzy 2015 a 2022 rokiem w średniorocznym tempie ponad 20 proc., osiągając poziom blisko 15 mld sztuk. Z kolei jej prognozy przewidują, iż w przeciągu kolejnych 5 lat dynamika ta, choć spowolni, utrzyma się na bardzo wysokim poziomie (16 proc. rocznie), dzięki czemu do 2027 roku wolumen ten ulegnie podwojeniu (blisko 30 mld urządzeń) – czytamy w raporcie.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

8. Sztuczna inteligencja

Sztuczne inteligencje ograniczą zarobki i prestiż pracowników biurowych

Umiejętność operowania zarówno słowami, jak i liczbami, która jest kluczowym atutem pracowników biurowych, takich jak księgowi, prawnicy, programiści, konsultanci, czy analitycy, staje się coraz bardziej dostępna dzięki postępom w dziedzinie sztucznej inteligencji. To sprawia, że taka umiejętność przestaje być czymś rzadkim i zaczyna być bardziej powszechna i dostępna. W rezultacie pracownicy biurowi mogą stracić przewagę zarówno pod względem wynagrodzeń, jak i statusu w porównaniu z pracownikami fizycznymi.

Ten proces może być bolesny dla pracowników biurowych, którzy mogą stawiać opór takiemu rozwojowi. Sądy, regulatorzy i twórcy kultury mogą próbować zatrzymać ten proces, ale najprawdopodobniej tylko go spowolnią. Ostatecznie, ewolucja w obszarze sztucznej inteligencji i automatyzacji może wpłynąć na radykalne zmiany na rynku pracy, zmuszając do dostosowania się do nowych realiów.

– Generatywna sztuczna inteligencja zadebiutowała jesienią 2022 i błyskawicznie zrobiła furorę. Dziś ChatGPT ma ponad 180 mln unikalnych użytkowników1 a podobne mu systemy zostały już zintegrowane w popularnych aplikacjach biurowych ogólnego i powszechnego użytku (np. MS Office 365, Github). Na razie integracja ta jest dość powierzchowna a sama sztuczna inteligencja jest zaledwie narzędziem, z którym ludzie dopiero eksperymentują – czytamy w raporcie.

Zmniejszą też organiczny ruch w Internecie…

W mediach internetowych możemy spodziewać się zalewu tanich, generycznych treści generowanych przez sztuczną inteligencję, co może skutkować zmniejszeniem atrakcyjności tych mediów i spadkiem ruchu na ich stronach. Z czasem sztuczna inteligencja może stać się uniwersalnym pośrednikiem w nawigowaniu po Internecie. Ludzie mogą przestać przeglądać strony internetowe w poszukiwaniu informacji, porad i zakupów, zaczynając polegać na „swoich” sztucznych inteligencjach do tego typu zadań. To zjawisko może prowadzić do utraty rentowności dla wielu biznesów internetowych.

Zamiast optymalizacji pod kątem wyszukiwarek internetowych (SEO), może nastać era optymalizacji pod kątem sztucznej inteligencji (SIO) lub automatycznej inteligencji optymalizującej (AIO). Wszystko to wprowadzi istotne zmiany w sposób, w jaki konsumenci korzystają z internetu, co z kolei wywrze wpływ na strategie marketingowe i funkcjonowanie firm online.

– To zjawisko już jest zresztą widoczne. Wiodący serwis Q&A dla programistów, Stackoverflow, odnotował już 35 proc. spadek liczby odwiedzin, wpisów i głosów swoich użytkowników odkąd upowszechniły się sztuczne inteligencje (GPT, Github Copilot, itp). Okazały się one lepsze w odpowiadaniu na pytania programistów niż inni programiści ze Stackoverflow. Podobnie będzie naszym zdaniem z innymi dziedzinami wiedzy i lajfstajlu. Wiele biznesów internetowych zarabiających na pośrednictwie zakupowym okaże się nierentowna – czytamy w raporcie.

Źródło: Megatrendy. Przewodnik po przyszłości – raport Pekao

… i będą prowadzić do jego fragmentacji

Sztuczne inteligencje są dominowane przez nieliczne firmy z USA, a dochody z tej technologii głównie trafiają do tych cyfrowych gigantów. W związku z tym popyt na pracę biurową, zwłaszcza na globalnym rynku usług B2B, będzie prawdopodobnie maleć. To zjawisko może spotęgować napięcia między USA a innymi państwami, zwłaszcza tymi, które są eksporterami usług. Niemożność efektywnego opodatkowania sztucznych inteligencji skłoni te firmy do ograniczania dostępu do swojego rynku usług dla zagranicznych sztucznych inteligencji i rozwijania własnych rozwiązań. Taka tendencja jest już zauważalna, szczególnie w przypadku Chin, które od lat konsekwentnie inwestują w rozwój swoich własnych technologii sztucznej inteligencji. Możliwe jest, że kolejne kraje przyłączą się do tego trendu, co może przyczynić się do dalszego rozwoju konkurencji między narodowymi ekosystemami sztucznej inteligencji.

9. Ostateczna sztuczna inteligencja

Obecne sztuczne inteligencje są już prawie tak inteligentne jak ludzie

Sztuczne inteligencje, chociaż obecnie nie posiadają jeszcze zdolności samodzielnego wyznaczania i realizacji celów – kluczowego elementu ludzkiej samoświadomości – potrafią już się same uczyć i zdobywać umiejętności, których nie miały pierwotnie zaprogramowanych. To istotne, ponieważ w momencie, gdy przewyższą swoją inteligencją ludzi, będą mogły samodzielnie napędzać swój rozwój. W efekcie ich inteligencja będzie rosła w tempie wykładniczym. W takiej sytuacji sztuczne inteligencje mogą stawać się dla nas czymś bardziej zbliżonym do magii niż technologii, co oznacza, że przestaniemy w pełni rozumieć je i ich osiągnięcia. Ten punkt może oznaczać przełom w relacji między ludźmi a sztuczną inteligencją, wprowadzając nowe wyzwania i dylematy etyczne.

– Już obecna generacja sztucznych inteligencji – dużych modeli językowych (LLMs), które rozwijane są przez Microsoft (GPT), Google (Bard), Facebook (Llama) – charakteryzuje się bardzo szybkim wzrostem. Wiemy to chociażby po tym jak radzą sobie z egzaminami akademickimi i specjalizacyjnymi różnych profesji. GPT-3.5 radził sobie lepiej niż przeciętny człowiek w ok. 46 proc. testów, jakim był poddawany. Cztery miesiące później jego kolejna generacja: GPT-4 uzyskuje tę przewagę już w 77 proc. testów. Generacja piąta: GPT-5 planowana jest do uruchomienia w listopadzie 2024 r. – czytamy w raporcie.

Rewolucja technologiczna jakiej jeszcze nie widzieliśmy

Gdy sztuczne inteligencje przekroczą punkt zwrotny, zostaniemy świadkami prawdziwej rewolucji. Ludzka praca może stać się zasadniczo zbędna, a jej wartość może być ceniona głównie z powodów sentymentalnych, nie zaś ekonomicznych. Konieczne będzie stworzenie nowego modelu dystrybucji dóbr, choć możliwe jest, że sztuczne inteligencje zaczną to robić za nas. Nowym kluczowym zasobem stanie się energia, którą sztuczne inteligencje zużywają w ogromnych ilościach. Tradycyjne zasoby naturalne mogą stracić swoje strategiczne znaczenie. Państwa będą konkurować ze sobą w obszarze sztucznej inteligencji i wiedzy, stanowiąc kluczowe czynniki rozwoju gospodarczego.

Świat będzie wyglądać jak z cyklu science-fiction. Tylko którego?

Nie sposób przewidzieć, jak będzie wyglądał świat po narodzinach ostatecznej sztucznej inteligencji. Jednakże nie wchodzimy w zupełną terra incognita, gdyż autorzy i autorki science fiction od dawna eksplorują tę przestrzeń. Mamy już pewne wyobrażenia, w jaki sposób sztuczne inteligencje mogą przyczynić się do dobrobytu społeczeństwa, dostarczając opieki czy usług. Z drugiej strony zdajemy sobie sprawę, że mogą także ograniczać autonomię jednostek lub nawet prowadzić wojny. Niemniej jednak, możliwe jest, że dla sztucznych inteligencji nie będziemy na tyle interesujący, by zaangażowały się w nasze losy w znaczący sposób. To zjawisko otwiera perspektywę różnorodnych scenariuszy i wyzwań, które będą musiały być uwzględnione w etycznych, społecznych i prawniczych kontekstach.

Cały raport autorstwa działu analiz Banku Pekao jest dostępny tutaj