Fot. JSW

Inwestowanie w czasie giełdowej hossy wcale nie musi dawać nam gwarancji tego, że nie poniesiemy dotkliwych strat. Na własnej skórze przekonali się co do tego akcjonariusze JSW. Choć w ciągu ostatnich 12 miesięcy indeks WIG wzrósł o 35 proc., to notowania największego producenta węgla koksowego w UE spadły o 28 proc. i są o krok od zejścia na 3-letnie minimum.

Analityk: Inwestycje JSW to pieniądze wyrzucone w błoto

Tylko w ciągu ostatnich pięciu sesji kurs tąpnął o 13 proc., schodząc przejściowo nawet poniżej 33 zł. Bezpośrednią przyczyną były ostrzeżenia zarządu, że ostatni pożar w kopalni KWK Budryk przełoży się na zmniejszenie tegorocznego wydobycia węgla o 400 tys. ton, a ubytek związany z grudniowym pożarem w KWK Pniówek przekroczy wcześniejsze szacunki o 100 tys. ton. Problemy z utrzymaniem wydobycia, do których JSW przyznaje się nie od wczoraj, to tylko część negatywnych informacji ze spółki, jednak ich pogłębienie przelało czarę goryczy.

– Problemy operacyjne to jedno, ale równolegle mamy do czynienia ze spadkiem światowych cen węgla koksowego o jedną czwartą w ciągu dwóch miesięcy i z wielką skalą wydatków kapitałowych – zauważa Łukasz Prokopiuk, analityk DM BOŚ.

Wydatki kapitałowe sięgają 4 mld zł rocznie, a większa część z tego idzie na front wydobywczy. Jak ocenia specjalista, jeśli mimo to ze względu na uwarunkowania geologiczne produkcja ma się kurczyć, to można je uznać za pieniądze wyrzucone w błoto. Jego zdaniem konsekwencją będzie wzrost kosztów jednostkowych i w rezultacie obniżenie przez zarząd prognoz finansowych.

Dlaczego kurs JSW spada?

Prokopiuk jeszcze w raporcie sprzed dwóch tygodni rekomendował sprzedaż akcji JSW, wyceniając jedną na zaledwie 30 zł, a kwota ta nie uwzględniała przecież ostatnich złych wiadomości. Co do tego, że w ostatnich miesiącach perspektywy JSW wyraźnie się pogorszyły, nie ma wątpliwości również Jakub Szkopek, analityk Erste Securities.

– Jest znacznie gorzej, niż zakładałem w raporcie z listopada [jedną akcję spółki wyceniono w nim na 55,33 zł, a rekomendacja brzmiała „trzymaj” – red.]. Wówczas na podstawie sygnałów płynących z zarządu zakładałem, że tegoroczna produkcja węgla wyniesie 14 mln ton, czyli będzie nieco wyższa od ubiegłorocznej. Jednak ostrzeżenia z grudnia i te ostatnie wskazują, że te szacunki trzeba obniżyć o około 850 tys. ton – zauważa specjalista.

To według jego obliczeń przekłada się na ubytek w przychodach sięgający w skali roku prawie miliard złotych. Choć inwestorzy liczyli na osiągnięcie w ostatnim kwartale 2023 r. miliarda złotych zysku EBITDA, to sięgnął on 700 mln zł, a w pierwszych trzech miesiącach tego roku mimo podobnych oczekiwań spółka powinna wypracować co najwyżej pięćset mln zł.

– Podstawowy problem z akcjami JSW polega na tym, że nie widać bodźców, które mogłyby zmienić panującą w notowaniach tendencję – ocenia Szkopek.

Czy JSW wypłaci dywidendę?

Jak wylicza analityk Erste Securities, pracownicy żądają podwyżek, spółka ma problemy z utrzymaniem produkcji, ceny węgla spadają, a szanse na przeznaczenie wolnej gotówki na wypłatę dywidendy topnieją. Według niego świeżo powołany na prezesa Ryszard Janta będzie musiał się już na początku zmierzyć z niemałymi żądaniami płacowymi związkowców. Zniżki cen węgla koksowego i energetycznego są o tyle bardziej dotkliwe, że towarzyszy im siła złotego, która obniża przychody ze sprzedaży po przeliczeniu na krajową walutę.

Do tego słabszy uzysk koksu podnosi koszty jednostkowe produkcji. Wszystko to każe według niego sądzić, że w pierwszym kwartale JSW przepaliła ponad 400 mln gotówki, a w drugim kwartale będzie to już nawet 500 mln zł. To ogranicza potencjał do wypłaty dywidendy, na którą inwestorzy liczyli, sądząc że naciskał będzie na nią rząd, chcący zasilić państwową kasę.

– Kondycja budżetu jednak się poprawiła, więc presja na wypłatę dywidendy zapewne osłabnie – zapowiada Szkopek.

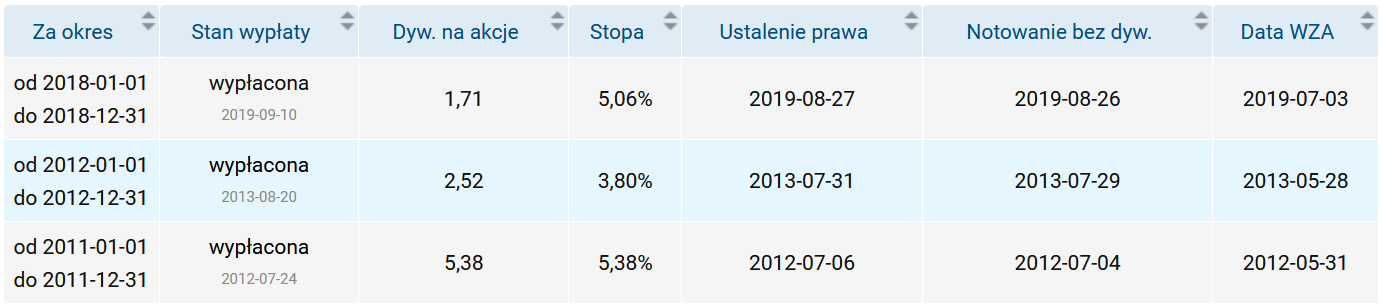

W giełdowej historii JSW tylko trzykrotnie podzieliło się zyskiem z akcjonariuszami

Źródła pogorszenia sytuacji fundamentalnej JSW według DM BOŚ:

- Przecena węgla koksowego na świecie

- Zniżki cen węgla energetycznego w Polsce

- Utrzymujący się niski kurs dolara do złotego

- Rosnąca baza kosztów (płace, brak pola do oszczędności na energii elektrycznej)

- Słabe perspektywy dla produkcji węgla

- Ceny koksu pod presją ze strony spadających cen stali

- Oczekiwane wysokie wydatki inwestycyjne w 2024 r.

- Niskie szanse na wypłatę dywidendy z zysku za 2023 r.

Źródło: nota DM BOŚ z dn. 7.04.2024 r.