DM BOŚ zaleca kupno akcji KGHM-u. „Prawdopodobnie najlepiej znana spółka cykliczna na GPW”

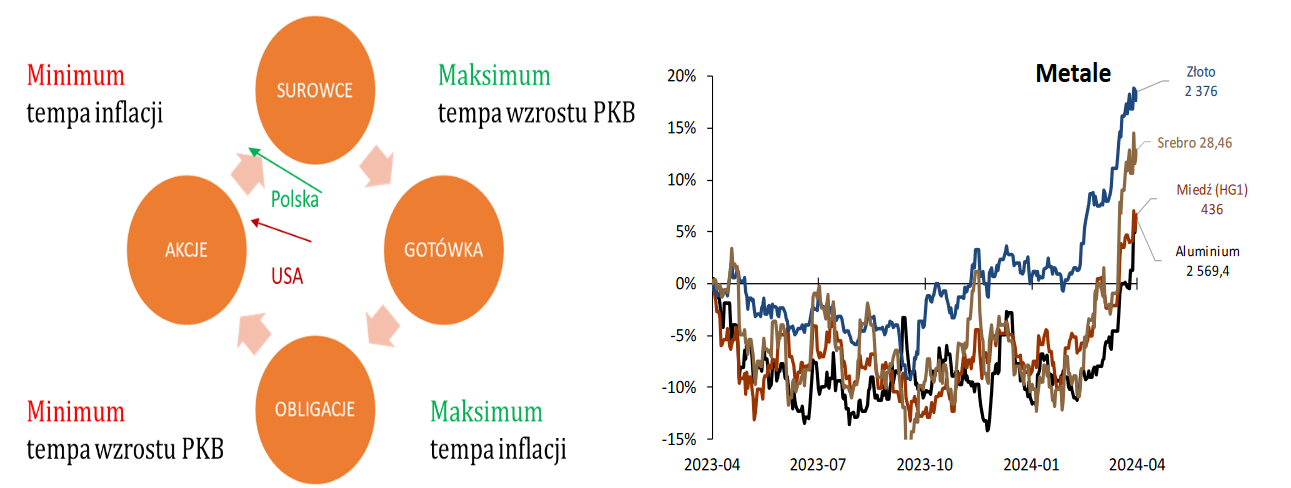

Jak zaznacza Sobiesław Kozłowski, analityk Noble Securities, obawy o powrót inflacji (czy wolniejszy spadek inflacji), poszukiwanie bezpieczeństwa oraz nadmiar płynności u inwestorów globalnych sprzyja zwrotowi z akcji w stronę surowców (wg cyklu rotacji aktywów). Trend potwierdzają wzrosty notowań na tynku złota, srebra, miedzi czy aluminium.

Źródło: Noble Securities

Na przejście do kolejnej fazy cyklu koniunkturalnego reagują analitycy. W pierwszej dekadzie kwietnia Bank of America podniósł rekomendację dla KGHM do „kupuj” z „poniżej rynku”. W tym tygodniu podobny ruch wykonał DM BOŚ. Łukasz Prokopiuk w raporcie z 10 kwietnia podniósł rekomendację fundamentalną dla akcji KGHM do kupuj, a cenę docelową podwyższył do 185 zł za walor. Warto zaznaczyć, że w momencie opracowywania rekomendacji akcje lubińskiego kombinatu kosztowały nieco ponad 142 zł. Analityk podwyższył prognozy finansowe dla miedziowej spółki nie tylko ze względu na rosnące ceny metali, ale także z uwagi na spadek cen gazu i energii elektrycznej. W ciągu ostatnich miesięcy ceny miedzi i srebra wzrosły odpowiednio o ok. 10 proc. i 15 proc., przebijając tym samym oczekiwania eksperta.

– Dlatego korygujemy nasze założenia poziomu ich cen stosownie do okoliczności przyjmując w II poł. br. i 2025 roku cenę miedzi na poziomie odpowiednio 9 500 USD/t i 10 000 USD/t, a srebra na poziomie odpowiednio 28 USD/oz i 26 USD/oz i w efekcie nasze prognozy dla KGHM na 2024 i 2025 rok wyraźnie rosną. Zakładamy również niższe ceny surowców: gazu i energii, co dodatkowo podwyższa oczekiwane wyniki KGHM Polska o 0,8 mld zł rocznie dla lat 2025-31 (nasza długoterminowa prognoza skor. EBITDA dla KGHM Polska rośnie do 5,0 mld zł (poprzednio 4,2 mld zł)). I to właśnie obniżenie cen surowców ma większy pozytywny wpływ na większość naszych prognoz i wycenę spółki (chcemy zauważyć, że zmiany założeń dla cen metali nie mają wpływu na nasze prognozy na lata 2026-31). Warto przypomnieć też, że w następstwie przyjęcia przez nas wyższych wolumenów produkcji dodatkowo rosną długoterminowe prognozy wyników finansowych dla KGHM International – czytamy w raporcie przygotowanym przez Łukasza Prokopiuka, analityka DM BOŚ.

Wspomniane wyżej podwyższenie krótkoterminowych prognoz ma pozytywny wpływ na wycenę porównawczą przy dodatkowym silnym wsparciu rosnących w przyszłości mnożników porównywalnych spółek, które wg obserwacji analityka zanotowały ok. 30-proc. wzrost w ostatnim kwartale, co może być sygnałem, że aktualizacje konsensusu prognoz nie nadążają oraz że rynki światowe zaczynają przypisywać większą wartość cyklicznym spółkom.

W najnowszej rekomendacji Łukasz Prokopiuk przypisuje wyższą niż dotychczas wagę wycenie porównawczej. Tu warto dodać, że docelowa wycena w horyzoncie 12 miesięcy tradycyjnie opiera się na złożeniu wycen: DCF i porównawczej. W kwietniowym raporcie analityk zdecydował się zwiększyć wagę tej drugiej do 70 proc. (w poprzednim kwartale 40 proc.) z dwóch powodów. Po pierwsze, wycena porównawcza jest często preferowaną metodą wyceny w okolicznościach szybkich zmian cyklu ekonomicznego jak obecnie, gdyż prawdopodobnie lepiej odzwierciedla scenariusz ożywienia gospodarczego. Po drugie, wg obserwacji analityka, w wypadku KGHM zagraniczni inwestorzy są bardziej zainteresowani wyceną porównawczą niż wyceną DCF. Analityk przypomina, że wycena metodą DCF wynosi tylko 76,10 zł na akcję w porównaniu z wyceną porównawczą wys. 231,50 zł na akcję. Jednocześnie analityk zaznacza, że decyzja o podwyższeniu wagi wyceny porównawczej jest obarczona znaczącym ryzykiem wyceny, z którego inwestorzy powinni zdawać sobie sprawę.

– KGHM jest prawdopodobnie najlepiej znaną spółką cykliczną na GPW i jeśli naprawdę mamy do czynienia z ożywieniem światowej gospodarki, to naturalną koleją rzeczy należy przeważać tego typu walory w nadchodzących miesiącach. Ostatnio kursy akcji większości światowych spółek wydobywczych radzą sobie znakomicie, co jest wyraźnym sygnałem, że inwestorzy wierzą w scenariusz ożywienia światowej gospodarki, a walory KGHM w takich warunkach historycznie należały do czołówki najlepiej sobie radzących. Ponadto relatywnie wysoka operacyjna i finansowa dźwignia spółki może być uznana za dodatkowy pozytywny czynnik w takich uwarunkowaniach – czytamy w raporcie.

Ciekawym wątkiem jest także tegoroczna dywidenda. 24 kwietnia KGHM opublikuje raport roczny za 2023 r. oraz odniesie się do kwestii podziału zysku. Analityk DM BOŚ w raporcie założył, że spółka wypłaci w tym roku symboliczne 1 zł na akcję, czyli tyle samo co w ubiegłym roku. Kwestia dywidendy pozostaje otwarta. Niepewność jest na tyle duża, że analityk jako jeden z czynników ryzyka w spółce wskazał właśnie brak wypłaty za 2023 rok.

Kalendarium dywidend KGHM. Źródło: StockWatch.pl

KGHM Polska Miedź posiada szerokie portfolio projektów eksploracyjnych, rozwojowych i produkcyjnych w Polsce, Niemczech, Kanadzie, Chile i USA. Spółka jest notowana na GPW od 1997 r.; wchodzi w skład indeksu WIG20.

Rekomendacja dla KGHM Polska Miedź powstała 10 kwietnia 2024 r. Autorem rekomendacji jest Łukasz Prokopiuk, analityk DM BOŚ. Wymagany prawem disclaimer jest do pobrania TUTAJ