Analitycy są optymistami, inwestorzy wyceniają akcje nisko

Już nawet o 11 proc. w porównaniu ze szczytem z maja zniżkował Euro Stoxx, wskaźnik grupujący 600 przedsiębiorstw z 11 krajów strefy euro. Tym samym na zachodnioeuropejskich rynkach akcji możemy mówić o korekcie, za którą tradycyjnie uważa się spadek indeksów o co najmniej 10 proc. od szczytu.

Wyprzedaż na giełdach obniżyła wyceny. Ekspert komentuje

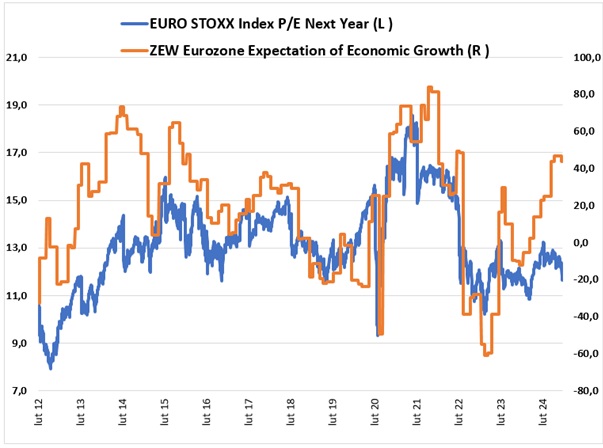

W rezultacie obliczany dla Euro Stoxx wskaźnik ceny do oczekiwanych zysków spadł poniżej 12, co na tle ostatnich lat oznacza raczej niskie wyceny akcji. Jak jednak zauważa Krzysztof Cesarz z towarzystwa Skarbiec TFI, na rynku pojawiła się zastanawiająca rozbieżność między wycenami akcji a oczekiwaniami analityków. Zarządzający funduszami przygotował dla nas ilustrujący to zjawisko wykres.

Niebieska linia pokazuje wskaźnik ceny do oczekiwanych zysków dla Euro Stoxx, pomarańczowa ZEW Eurozone Expectations of Economic Growth. Nakładając je na siebie specjalista uzyskał porównanie wycen akcji z obejmującego zarówno blue chipy, jak i spółki o średniej i małej kapitalizacji, wskaźnika z miarą nastrojów. Pełniący tę rolę ZEW oblicza się na podstawie ankiety prowadzonej wśród analityków finansowych oraz gospodarczych.

– Wskaźnik ma za zadanie przedstawiać ich oczekiwania odnośnie tempa wzrostu gospodarczego w strefie euro za 6 miesięcy – tłumaczy finansista.

Akcje spadły mimo dobrych prognoz. Ekspert wylicza scenariusze

Jak zauważa ekspert Skarbiec TFI, im wyższa wartość wspomnianego wskaźnika, tym oczekiwania analityków są bardziej optymistyczne. Pozytywne oczekiwania odnośnie tempa wzrostu gospodarczego powodują, że inwestorzy gotowi są płacić za oczekiwane zyski więcej. W czasie oczekiwanego spowolnienia tendencja jest odwrotna.

Obecnie jednak porównanie odczytów indeksu nastojów i rynkowych wycen odbiega od wspomnianej zasady. To zdaniem specjalisty sytuacja, której będzie trudno utrzymać na dłuższą metę. To może według niego oznaczać ryzyko spadku wskaźnika nastrojów – gdyby tak się stało, oznaczałoby to, że analitycy się mylili, a inwestorzy słusznie nie chcieli płacić za akcje więcej. Możliwy jest jednak też drugi – jak zauważa finansista niekoniecznie bardziej optymistyczny – scenariusz.

– Alternatywnie może nas czekać wzrost wartości wskaźnika ceny do zysku. Mógłby do tego prowadzić wzrost cen akcji na giełdach, ale też przyczyną mógłby być spadek zysków spółek w 2025 r. – zauważa Cesarz.