Glapiński swoje, kredyty drogie, rentowności obligacji wysokie

Stopa NBP bez zmian: Co to oznacza dla kredytów i oszczędności?

Na ostatnim posiedzeniu Rada Polityki Pieniężnej pozostawiła stopy procentowe na niezmienionym poziomie. Stopa referencyjna NBP już od szesnastu miesięcy wynosi 5,75 proc.

Stopy procentowe są kluczowym narzędziem polityki monetarnej, które wpływa zarówno na koszty finansowania dla kredytobiorców, jak i na potencjalne zyski oszczędzających. Utrzymanie stopy referencyjnej na poziomie 5,75 proc. oznacza, że kredyty hipoteczne i konsumpcyjne nadal będą obciążone wysokimi ratami, co może wpłynąć na ograniczenie wydatków gospodarstw domowych i spowolnienie dynamiki inwestycji w sektorze prywatnym. Z drugiej strony oszczędzający nadal korzystają z atrakcyjnego oprocentowania lokat i obligacji detalicznych, co sprzyja rosnącej popularności tych instrumentów finansowych.

Niepewność co do przyszłych decyzji RPP sprawia, że ekonomiści szczegółowo analizują komunikaty RPP oraz konferencje prezesa NBP. Zdaniem ekspertów ING komunikacja Adama Glapińskiego jest mało przewidywalna. Lista czynników wpływających na decyzje o zmianach stóp procentowych zmienia się często, a styczniowa konferencja przyniosła zaostrzenie stanowiska, pomimo braku zmian w gospodarce lub nawet poprawie odczytów.

– Stan gospodarki w ciągu ostatnich kilku tygodniu nie uległ zmianie, która warunkowałaby bardziej jastrzębie stanowisko RPP. Dane miesięczne nie są ani bardzo złe, ani bardzo dobre. Pozostają one mniej więcej spójne z oczekiwanym (umiarkowanym) ożywieniem wzrostu PKB. Z kolei dane o inflacji za grudzień zaskoczyły nawet nieco niższym wynikiem – komentują ekonomiści ING.

Czy stopy NBP spadną w 2025 r.?

Zdaniem ekspertów, komunikacja prezesa NBP opiera się na pesymistycznym scenariuszu, a obniżka stóp procentowych mogłaby wzmocnić gospodarkę m.in. poprzez pobudzenie inwestycji firm.

– Nowy foward guidance oparty jest na zbyt pesymistym scenariuszu dla inflacji. Także lista zmiennych (zwykle zdefiniowana dla innych banków), zmienia się zbyt często w NBP. Taki sposób prowadzenia polityki pieniężnej generuje niepotrzebne koszty dla gospodarki, np. podkopuje inwestycje firm (krytycznie potrzebne dla Polski), odstrasza inwestorów z polskiego rynku długu (co podnosi koszt finansowania deficytu budżetowego), a epatowanie cenami regulowanymi niekorzystnie wpływa na oczekiwania inflacyjne gospodarstw domowych – komentują ekonomiści ING w serwisie X

Również zdaniem ekspertów PKO BP dane płynące z gospodarki przemawiają za cięciami stóp NBP. Ze względu na sposób komunikacji RPP w swoich prognozach uwzględniają oni jedynie fundamenty gospodarki.

– Niejasna i zmienna retoryka RPP sprawia, że w prognozie stóp procentowych NBP bazujemy tylko na ocenie fundamentów, a one przemawiają za zmniejszeniem stopnia restrykcyjności polityki pieniężnej. Ujemna luka popytowa i ostre hamowanie jednostkowych kosztów pracy w kraju oraz dezinflacja i obniżki stóp na świecie wskazują, że polityka pieniężna w Polsce bez obniżek stóp NBP stanie się nadmiernie restrykcyjna. Naszym zdaniem RPP powinna w 2025 obniżyć stopy o 100 pb. – komentują ekonomiści PKO BP w Kwartalniku Ekonomicznym.

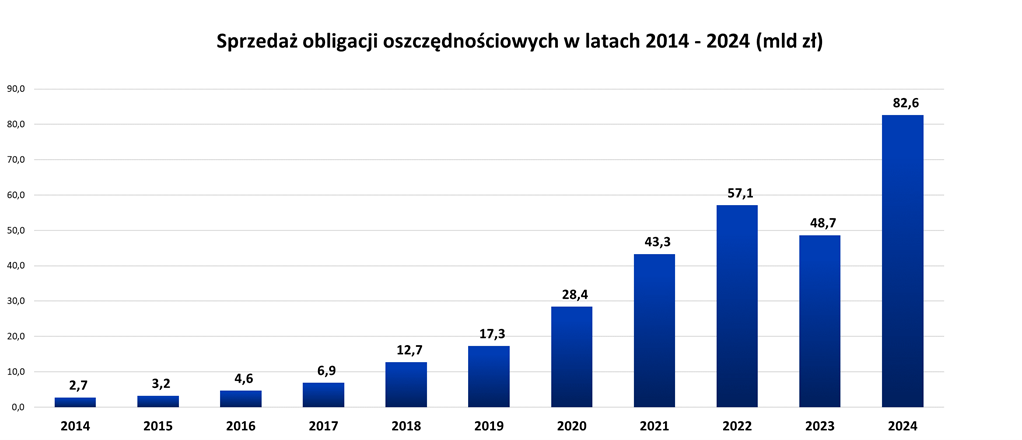

Polacy kupili rekordową liczbę obligacji detalicznych

Utrzymujące się na wysokim poziomie stopy procentowe to negatywne informacje dla kredytobiorców, którzy liczą na obniżenie rat kredytów. Jednocześnie to dobre wieści dla oszczędzających, którzy mogą korzystać z wysokiego oprocentowania depozytów bankowych, czy obligacji skarbowych. W 2024 roku Polacy kupili obligacje oszczędnościowe o rekordowej wartości 82,6 mld zł. Poprzedni rekord z 2022 r. wynosił 57,1 mld, a w 2023 r. wynik wyniósł 48,7 mld. Największą popularnością cieszyły się 3-letnie obligacje o oprocentowaniu stałym.

– Oprocentowanie obligacji detalicznych jest ustalane na podstawie odczytów miesięcznych, więc w zależności od terminu zakupu inwestor może uzyskać różne warunki. Prognozy wskazują jednak na spadek inflacji i stóp procentowych, co będzie przekładało się na spadek atrakcyjności obligacji o oprocentowaniu zmiennym – ROR, COI czy EDO. Warto rozważyć w tej chwili zakup stałoprocentowych 3-letnich obligacji TOS, które pozwolą na zabezpieczenie zysku na poziomie 5,95 proc. na 3 lata. Oferta tych papierów będzie modyfikowana w zależności od sytuacji rynkowej, ale powinna zostać najatrakcyjniejszą opcją przynajmniej do czasu pierwszej obniżki stóp procentowych – komentuje Wojciech Kręcki, analityk StockWatch.pl.

Źródło: Ministerstwo Finansów

Czy obligacje skarbowe dadzą zarobić w 2025 r.?

Zdaniem analityków w 2025 r. dobre wyniki będą osiągać również fundusze inwestujące w obligacje. One również zanotowały rekordowe napływy oszczędności Polaków. Korzystają z wysokiego oprocentowania polskiego długu, a jednocześnie mogą zaoferować dodatkową premię w przypadku realizacji scenariusza szybszego spadku inflacji i cięć stóp procentowych.

– Obecne poziomy dochodowości krajowego długu są bardzo atrakcyjne na tle świata i uzasadniają w naszej ocenie pozytywne nastawienie do wszystkich kategorii krajowych funduszy dłużnych. Fundusze konserwatywne długu polskiego pozwolą zarobić 6-7 proc. Fundusze obligacji długoterminowych skarbowych pozwolą zarobić 6-10 proc. – prognozują analitycy Xelion

– Wysoka bieżąca rentowność w połączeniu z relatywnie niską zmiennością oznacza, że korzystna relacja zysku do ryzyka subfunduszy dłużnych krótkoterminowych powinna utrzymać się również w 2025 roku. Dzięki zaangażowaniu w obligacje korporacyjne uniwersalny subfundusz dłużny, oferuje wysoką rentowność portfela a jednocześnie daje szansę na skorzystanie z okazji na rynku długu skarbowego w przypadku realizacji pozytywnego scenariusza tj. szybszego od oczekiwań spadku inflacji i głębszych cięć stóp procentowych – oceniają analitycy Santander TFI w raporcie „Czas uwolnić potencjał”.

Czy warto kupić obligacje skarbowe na rachunku maklerskim?

Bardziej doświadczeni inwestorzy mogą również skorzystać z opcji zakupu obligacji bezpośrednio na rynku, na rachunku maklerskim.

– W trakcie cyklu obniżek stóp procentowych dobrą strategią jest lokowanie środków na dłuższy termin w instrumenty ze stałym oprocentowaniem. W przypadku obligacji notowanych na giełdzie trzeba jednak ocenić również potencjał do zmiany ich ceny. Jeżeli zakładamy scenariusz zakończenia wojny na Ukrainie, spadku inflacji i cięcia stóp procentowych przez NBP, rynkowe obligacje o stałym oprocentowaniu mogą solidnie zyskać na wartości. Mamy wtedy możliwość sprzedaży po cenie rynkowej i osiągnięcia dodatkowego zysku poza odsetkami. Takiej możliwości nie dają obligacje detaliczne. W przypadku zażądania przedterminowego wykupu za każde zainwestowane 100 zł dostaniemy z powrotem 100 zł plus odsetki. Dodatkowo będzie się to wiązało z poniesieniem opłaty – komentuje Wojciech Kręcki, prowadzący Portfele Edukacyjne w StockWatch.pl.