Europejski przemysł motoryzacyjny przegrywa z tanią konkurencją z Chin.

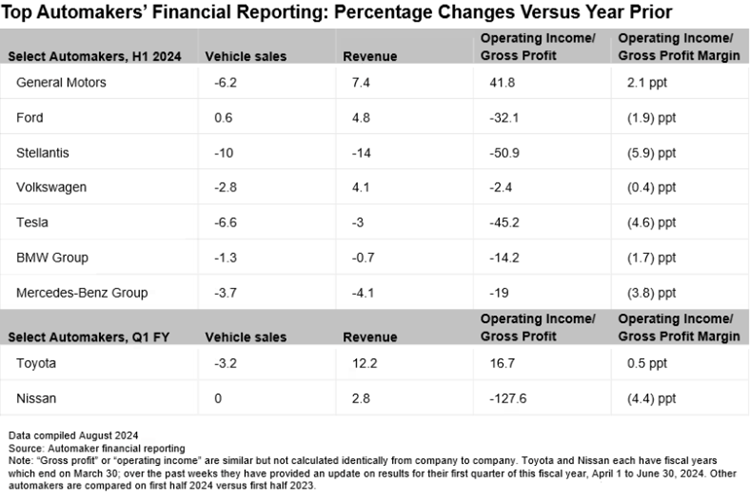

Przez dekady przemysł samochodowy był wizytówką Starego Kontynentu i stanowił kręgosłup europejskiej gospodarki. To właśnie motoryzacja była motorem napędowym innowacji, eksportu oraz stanowiła zaplecze blisko 6,5 mln bezpośrednich miejsc pracy. Europejskie koncerny przez długi czas koncentrowały się na swoich mocnych stronach i całkowicie zignorowały przesiadkę na pojazdy elektryczne. W efekcie, gdy się zorientowali, że świat idzie w kierunku e-mobilności, było już za późno. Zaawansowane rozwiązania z Chin i USA szybko podbiły świat i z łatwością wyprzedziły dotychczasowe potęgi motoryzacyjne. W 2023 r. Państwo Środka było największym producentem pojazdów elektrycznych na świecie. Globalny eksport tych aut przekroczył wartość 34 mld dolarów.

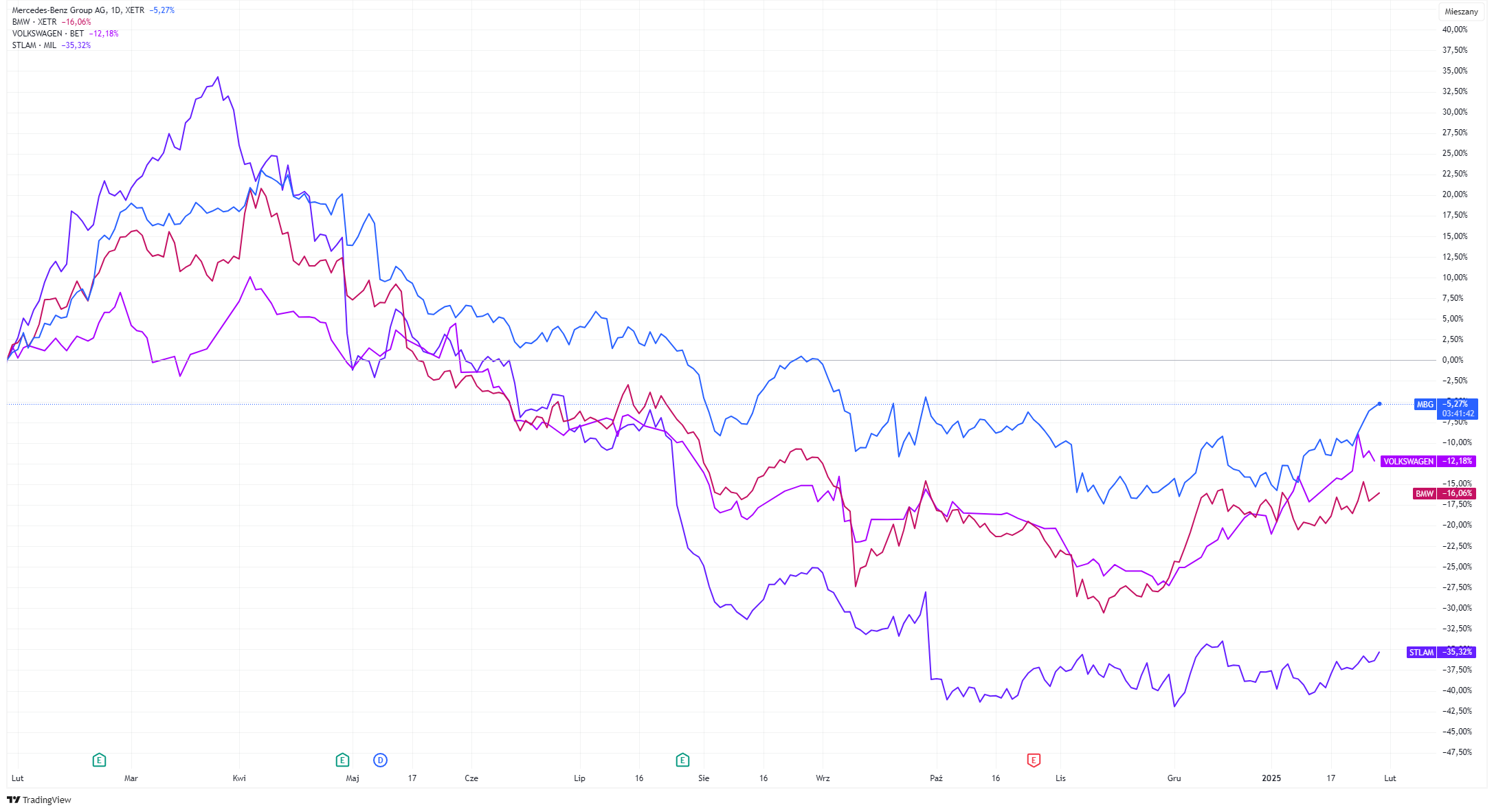

Roczne stopy zwrotu z akcji BMW, Mercedes-Benz, Volkswagen i Stellantis.

Jak Chiny wyprzedziły Europę

Chiny jako jedne z pierwszych uwierzyły i postawiły w auta elektryczne. Władze Państwa Środka nie szczędziły środków na inwestycje w technologie i jej skalowanie. Ich skala była tak duża, że Europa nawet po reorientacji i przestawieniu się na produkcję elektryków przegrywała nie tylko na polu technologicznym, ale także kosztowym.

– Chociaż producenci samochodów starają się obniżyć swoje koszty, podwyższone koszty energii i robocizny sprawiły, że trudne do utrzymania było połączenie rentowności ze sprzedażą po przystępnych cenach. W rezultacie europejscy producenci samochodów skupili się głównie na segmencie premium, co doprowadziło do braku przystępnych cenowo modeli na rynku. Średnia cena pojazdów elektrycznych w Europie wynosiła 55 821 EUR w 2022 r. – o 27 proc. więcej niż w przypadku samochodów benzynowych – i prawie wszystkie pojazdy elektryczne były droższe niż 20 tys. EUR. Dla porównania – w Chinach średnia cena samochodu elektrycznego to 31,83 tys. EUR. W rezultacie europejscy producenci samochodów notują znaczny spadek udziału w rynku – komentują ekonomiści Banku Pekao.

Europejscy decydenci dość późno dostrzegli problem. W 2024 r. podjęli próbę chronienia lokalnego przemysł podwyższając cła na importowane auta. Latem ub.r. Komisja Europejska, powołując się na nieuczciwe subsydiowanie sektora przez Pekin, nałożyła wyższe stawki na trzy chińskie firmy: BYD (17,4 proc.), Geely (20 proc.) oraz SAIC (38,1 proc.). Pozostałe firmy produkujące pojazdy elektryczne w Chinach, które współpracowały w dochodzeniu, objęto średnią stawką 21 proc. Amerykańska Tesla została objęta dodatkowym cłem w wysokości 7,8 proc. Kwestia ceł wywołała spore kontrowersje. W odpowiedzi Pekin wszczął m.in. własne dochodzenie antydumpingowe dotyczące importu wina z UE.

Dlaczego samochody elektryczne są dwa razy tańsze w Chinach niż w Europie?

Dysproporcja cenowa wynika z problemów strukturalnych Europy, czyli przede wszystkim erozji przewag konkurencyjnych względem Chin. Jak zaznaczają ekonomiści Banku Pekao, nigdzie indziej w gospodarce problem ten nie jest tak widoczny jak przypadku sektora motoryzacyjnego, ponieważ samochody produkowane w Europie są niemal dwukrotnie droższe niż produkowane w Państwie Środka.

– Mówimy przy tym o dokładnie tych samych modelach samochodów, które są produkowane w obu miejscach na oba rynki – dotyczy to zarówno pojazdów o chińskim rodowodzie (np. BYD, Volvo), jak i pojazdów z USA i Europy: Tesli, Volkswagena, Mercedesa… Skąd się ta dwukrotna różnica w cenie bierze? Na warsztat weźmy samochody elektryczne, ponieważ w tym segmencie rynku motoryzacyjnego konkurencja między Europą a Chinami jest najbardziej zacięta – mówią eksperci.

Chińscy producenci pojazdów elektrycznych mają silną przewagę kosztową, dzięki wcześniejszej obecności na rynku, niższym kosztom pracy i korzyściom skali. Dodatkowo coraz częściej wyróżniają się jakością.

– Aby się dowiedzieć jaka jest struktura kosztów produkcji samochodów sięgnęliśmy po zagregowane dane ze sprawozdań finansowych firm z sektora motoryzacyjnego w Polsce dostarczanych przez Pont Info. Wynika z nich, że aż 62 proc. kosztów tej branży to zakup materiałów i komponentów, 11 proc. to koszty płacowe, 9 proc. usługi obce, jedynie 2 proc. koszty energii i 15 proc. pozostałe koszty, w tym logistyczne i finansowe. Struktura ta jest zasadniczo zgodna z informacjami, które udało nam się uzyskać w innych źródłach. Sektor motoryzacyjny wyróżnia się największą intensywnością wykorzystania robotów przemysłowych, co tłumaczy relatywnie niski udział płac w jego łącznych kosztach. Oznacza to również, że przewaga Chin w kosztach pracy (3-krotnie niższych niż w Niemczech) nie jest najważniejsza, gdyż odpowiada jedynie za 10-20 proc. całkowitej ich przewagi w produkcji samochodów elektrycznych. Jeszcze mniej istotna jest przewaga w niższych cenach energii (w Chinach są ok. 30-50 proc. niższe niż w Europie) – wyliczają ekonomiści Banku Pekao.

Źródło: Bank Pekao na podstawie danych z Pont Info oraz kwerendy serwisów branżowych

Do finalnej ceny samochodu elektrycznego dochodzi także marża producenta/dystrybutora i podatki. Jednak jak zaznaczają ekonomiści, obie wielkości odgrywają marginalną rolę jako przewaga konkurencyjna. Samochody elektryczne są zasadniczo zwolnione z podatków, zarówno w Chinach, jak i w UE, a marże producentów są minimalne. Według raportu S&P Global, w Państwie Środka wynoszą ok. 4,4 proc. końcowej ceny pojazdu, ze względu na agresywną konkurencję w tamtejszym przemyśle motoryzacyjnym. W Europie marże te bardzo różnią się w zależności od producenta, ale w większości przypadków – pomijając producentów z Chin i amerykańską Teslę – są bliskie zera.

Źródło: The S&P Global

Chiński przepis na tanie auta: Technologie, subsydia i monopol na kluczowe surowce

Jak zaznaczają ekonomiści Banku Pekao, przewaga Chin w produkcji samochodów elektrycznych tylko częściowo wynika z naturalnych przewag tego kraju związanych z niższym poziomem zamożności, a więc taniej siły roboczej i mało restrykcyjnej polityki klimatycznej.

– Ważniejszym czynnikiem wydaje się skuteczna polityka przemysłowa, na którą składa się co najmniej kilka nie tak łatwych do połączenia elementów – zaznaczają.

Chiny prowadzą intensywną politykę gospodarczą na całym świecie, ze szczególnym uwzględnieniem kwestii dostępu do kluczowych surowców. Dzięki inwestycjom m.in. w Afryce Państwo Środka praktycznie zmonopolizowało wydobycie kluczowych dla elektromobilności surowców (grafitu, metali ziem rzadkich i w mniejszym stopniu także litu). Dodatkowo Chiny swoją monopolistyczną pozycję wykorzystują do dyskryminacji cenowej krajowych i zagranicznych producentów samochodów w celu stymulacji rozwoju tych pierwszych. Istotną przewagą są także rządowe subsydia na rozbudowę mocy wytwórczych krajowego przemysłu motoryzacyjnego z wykorzystaniem know-how zagranicznych producentów.

– Wielkość rynku wewnętrznego Chin i związane z nim efekty skali na pewno stanowiły sprzyjającą okoliczność prowadzenia takiej polityki, ale nie były kluczowe. Tamtejsze koncerny motoryzacyjne są duże, ale nie należą do największych na świecie (tutaj prym wiodą Toyota, Volkswagen, Hyundai-Kia, Stellantis) i nie uzyskują nadzwyczajnych efektów skali. Dotyczy to również produkcji baterii do samochodów elektrycznych, w których dopiero niedawno Chiny osiągnęły względną dominację a przez długi czas ścigały się z producentami z Korei oraz Japonii – kwitują ekonomiści.