AI: Chwilowa moda czy megatrend na dekady? Czy w 2025 nadal warto inwestować w sztuczną inteligencję?

AI w 2025 roku: moda czy megatrend inwestycyjny?

Jonathan Curtis, portfolio manager z Franklin Equity Group, porównuje obecną sytuację na rynku sztucznej inteligencji do początków Internetu, gdy wszyscy myśleli, że służy tylko do wysyłania e-maili. Tymczasem adopcja AI nie jest stopniową zmianą. ChatGPT osiągnął 100 mln użytkowników w dwa miesiące od premiery. Komputerom osobistym zajęło to 15 lat.

Dane z raportu AI Index Report 2025 pokazują skalę tej transformacji: 78 proc. organizacji wykorzystuje już AI w co najmniej jednej funkcji biznesowej, podczas gdy rok wcześniej było to 55 proc. Jednocześnie tylko 21 proc. firm przeprojektowało procesy pod AI, co sugeruje, że jesteśmy wciąż na wczesnym etapie głębokiej integracji.

Rok 2025 zastał branżę sztucznej inteligencji w kluczowym punkcie. Początkowa fala entuzjazmu wywołana przez ChatGPT w latach 2022-2023 przeobraziła się w głęboką integrację AI z realną gospodarką.

– AI już napędza ogromny wzrost produktywności w wielu firmach. Programiści piszą kod znacznie szybciej dzięki asystentom AI. Banki rozpatrują sprawniej wnioski kredytowe, pracownicy obsługi klienta obsługują więcej połączeń, a handlowcy znajdują więcej potencjalnych klientów. A naszym zdaniem prawdziwa rewolucja generatywnej AI dopiero się zaczyna – komentuje Jonathan Curtis w raporcie The AI productivity boom that no one is talking about.

Kluczowym motorem wzrostu są lawinowo spadające koszty wykorzystania AI. W dwa lata koszt wykonania zapytania do chatbota AI spadł o ponad 280 razy dzięki lepszym algorytmom i wydajniejszemu sprzętowi. Na poziomie sprzętowym koszty obniżały się średnio o 30 proc. rocznie, a efektywność energetyczna rosła o 40 proc. rocznie. To sprawia, że AI staje się ekonomicznie opłacalne dla masowego wykorzystania.

– Globalny rynek sztucznej inteligencji został wyceniony w 2024 roku na 279,22 mld USD, a do 2030 roku prognozuje się jego wzrost do 1 811,75 mld USD, co oznacza średnioroczne tempo wzrostu (CAGR) na poziomie 35,9 proc. w latach 2025–2030. Ciągłe badania i innowacje prowadzone przez gigantów technologicznych napędzają wdrażanie zaawansowanych technologii w takich sektorach jak motoryzacja, opieka zdrowotna, handel detaliczny, finanse i przemysł wytwórczy – czytamy w raporcie Grand View Research.

Jak inwestować w sztuczną inteligencję w 2025 roku?

Inwestorzy koncentrują się aktualnie na oczywistych powiązaniach z AI (firmy półprzewodnikowe, dostawcy chatbotów i copilotów), ale zdaniem analityków Franklin Equity Group, mogą nie dostrzegać perspektyw związanych z transformacją gospodarki. Obecnie firmy wydają pieniądze na eksperymenty z AI – kupują narzędzia, szkolą ludzi, reorganizują przepływy pracy. Analitycy zakładają, że znajdujemy się w chaotycznej fazie wdrożeń, ale w najbliższych latach dzisiejsze inwestycje w infrastrukturę AI przełożą się na szeroko zakrojone wzrosty produktywności.

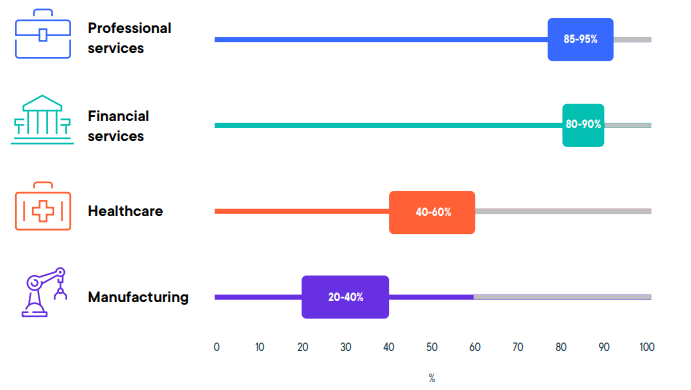

Zdaniem analityków największy potencjał leży w sektorach pełnych pracowników wiedzy: usługi profesjonalne (np. firmy konsultingowe rozliczające się za godziny), finanse (np. banki z masowymi operacjami back-office), ubezpieczenia i ochrona zdrowia (ze względu na biurokrację i restrykcyjne prawo) oraz wybrane obszary przemysłu.

– AI to nie tylko coś, co sprzedają firmy technologiczne. To coś, czego każda firma będzie używać, aby stać się bardziej produktywna, generować nowe źródła przychodów i szybciej zwiększać zyski – tłumaczy Jonathan Curtis.

Szacowane efekty wzrostu efektywności pracowników wiedzy dzięki AI w wybranych branżach. Źródło: raporcie The AI productivity boom that no one is talking about.

Analityk przypomina sytuację z lat 80., gdy pojawiły się komputery osobiste. Mądrzy inwestorzy nie stawiali tylko na IBM, Microsoft i Intel. Prawdziwymi długoterminowymi zwycięzcami były firmy wykorzystujące PC do cyfrowej transformacji – banki automatyzujące transakcje, detaliści rewolucjonizujący zarządzanie zapasami, producenci usprawniający operacje. Dziś podobny proces zachodzi z AI, ale wielokrotnie szybciej.

Spółki, które już zyskują na rewolucji AI

AI to megatrend, w który w już teraz angażowane są kwoty liczone w setkach miliardów dolarów. Jak podliczył niedawno „The Guardian”, na przestrzeni zaledwie I półrocza 2025 r. Meta, Microsoft, Amazon i Alphabet wydali na rozwój sztucznej inteligencji ponad 155 mld dolarów, czyli więcej niż rząd USA przeznaczył na edukację, szkolenia, zatrudnienie i usługi społeczne. Prognozy na kolejne lata jednoznacznie wskazują, że nakłady na AI będą rosły. „Wall Street Journal” szacuje, że wspomniana czwórka w 2026 r. przeznaczy na ten cel ponad 400 mld dolarów.

Beneficjantami rosnących inwestycji w AI będą czołowi dostawcy sprzętu i oprogramowania. W tym zakresie liderem jest NVIDIA, która kontroluje ok. 90 proc. rynku układów GPU do trenowania modeli sztucznej inteligencji, a jej rozwiązania sprzętowe i oprogramowanie są standardem branżowym. Amerykański gigant na przestrzeni kilku ostatnich lat zwielokrotnił swoją kapitalizację i obecnie jest najwyżej wycenianą firmą na świecie.

O kawałek olbrzymiego tortu AI walczy też AMD, czyli drugi największy gracz na rynku GPU, który wypuszcza na rynek nowe chipy MI300, konkurujące z flagowymi jednostkami NVIDII. Warto jednak mieć świadomość, że układy obu firm bazują na chipach produkowanych przez TSMC (Taiwan Semiconductor). Z kolei ASML dostarcza maszyny litograficzne EUV niezbędne do produkcji zaawansowanych układów scalonych.

Na rosnącej popularności AI zyskają też dostawcy gotowych modeli i rozwiązań biznesowych. W tym kontekście również warto rozważyć ekspozycję na dotychczasowych liderów. Microsoft to główny partner OpenAI (właściciela ChatGPT) i integrator rozwiązań AI w chmurze Azure oraz aplikacjach Office 365. Alphabet (Google) z kolei rozwija własne modele (m.in. Gemini) i chipy TPU, a także implementuje AI w wyszukiwarce i systemie reklamowym. Amazon poprzez Amazon Web Services (AWS) dostarcza chmurowe usługi AI oraz własne układy scalone (Trainium, Inferentia), a dodatkowo wykorzystuje AI do optymalizacji e-commerce i logistyki.

Mocno w temacie AI rozwija się także Meta. Firma Marka Zuckerberga wykorzystuje sztuczną inteligencję głównie do personalizacji treści i targetowania reklam. Jej darmowy i ogólnodostępny model językowy LLaMA zyskał popularność wśród programistów, a firma inwestuje również w generatywne AI i cyfrowych asystentów. Tesla natomiast buduje unikalny ekosystem do autonomicznej jazdy, rozwija własne chipy i trenuje modele na miliardach kilometrów danych z samochodów.

W zakresie wdrożeń AI w administracji warto odnotować mocną pozycję Palantira, czyli właściciela platform analitycznych i AI dla klientów rządowych i komercyjnych. Nieco bardziej defensywną opcją jest z kolei Accenture, który wyspecjalizował się w usługach doradczych i wdrożeniowych.

Jakie ryzyka wiążą się z inwestowaniem w AI?

Mimo optymistycznych prognoz, inwestorzy stawiający na sektor AI muszą być świadomi licznych ryzyk, mogących wpłynąć na rentowność inwestycji. Kluczowe zagrożenia obejmują regulacje prawne, konkurencję technologiczną, ograniczenia sprzętowe oraz czynniki geopolityczne.

Ryzyko regulacyjne jest jednym z najpoważniejszych wyzwań. Unia Europejska finalizuje AI Act, który klasyfikuje aplikacje AI według ryzyka i nakłada wymogi (przejrzystość, nadzór ludzki, testy stronniczości dla zastosowań wysokiego ryzyka jak decyzje o zatrudnieniu czy kredytach). Koszty zgodności mogą wzrosnąć, a niektóre zastosowania (rozpoznawanie twarzy w miejscach publicznych, deepfakes) mogą zostać ograniczone. Restrykcyjne przepisy o prywatności danych (jak RODO) mogą ograniczyć wykorzystanie danych do trenowania modeli. Nowe przepisy o odpowiedzialności mogą finansowo uderzyć w firmy, jeśli systemy AI spowodują szkody (wypadki autonomicznych pojazdów, błędy diagnostyki medycznej).

Rynek sztucznej inteligencji stał się również areną rywalizacji geopolitycznej pomiędzy USA i Chinami. Waszyngton systematycznie zaostrza restrykcje eksportowe dotyczące zaawansowanych chipów i oprogramowania, chcąc ograniczyć rozwój chińskich technologii AI. Pekin odpowiada intensywną polityką samowystarczalności, inwestując miliardy w krajowych producentów półprzewodników i oprogramowania.

Kluczowym ogniwem łańcucha dostaw pozostaje Tajwan, gdzie TSMC produkuje ponad 90 proc. najbardziej zaawansowanych układów półprzewodnikowych. Ewentualna eskalacja konfliktu w Cieśninie Tajwańskiej oznaczałaby poważne zakłócenia dla całej branży AI. Choć USA, Europa i Japonia inwestują w budowę alternatywnych fabryk, osiągnięcie porównywalnej skali i zaawansowania zajmie jeszcze wiele lat. Samo ryzyko konfliktu geopolitycznego wokół Tajwanu już dziś skłania rządy i spółki technologiczne do dywersyfikacji dostaw oraz zwiększania zapasów strategicznych chipów, co podnosi koszty i zmienia model rozwoju sektora.