Prognozy wyników dla 4 spółek z branży konsumenckiej

Czego spodziewać się po wynikach finansowych Ambry, Dino, Eurocashu i Żabki?

Pierwsze miesiące 2025 roku okazały się trudne dla sektora dóbr szybko zbywalnych w Polsce. Wysoka baza porównawcza z ubiegłego roku znacząco utrudnia poprawę wyników. Przypomnijmy, w I kwartale 2024 r. nie obowiązywał podatek VAT na żywność, a w kalendarzu znalazły się aż trzy handlowe niedziele, podczas gdy w I kwartale 2025 r. tylko jedna. Dodatkowo święta wielkanocne w poprzednim roku przypadły na koniec marca, napędzając sprzedaż w Q1, natomiast w 2025 wypadły w kwietniu. Te niekorzystne czynniki kalendarzowe, w połączeniu z brakiem nowych impulsów inflacyjnych i nadal rosnącymi kosztami, tworzą wymagające otoczenie do poprawy wyników rok do roku.

Eksperci Domu Maklerskiego BDM zakładają, że wszystkie cztery analizowane spółki – Ambra, Dino, Eurocash i Żabka – pokażą za okres styczeń-marzec 2025 wyniki gorsze niż przed rokiem. Jednocześnie podkreślają, że już w kolejnym kwartale efekt bazy powinien zadziałać w drugą stronę – II kw. 2025 wypadnie znacznie lepiej na tle słabszej wiosny 2024 r. Innymi słowy, słabszy początek roku może zostać zrekompensowany przez odbicie dynamik w okresie kwiecień-czerwiec. Niemniej obecnie otoczenie makro wciąż nie sprzyja wyraźnemu ożywieniu konsumpcji. Poprzedni rok upłynął pod znakiem spadającej inflacji i ostrożnych nastrojów konsumenckich, a zdaniem analityków rynek jest nadal daleko od ożywienia i zmierza raczej w kierunku stabilizacji lub stagnacji niż szybkiego wzrostu popytu. W tym kontekście spółki FMCG stawiają na zachowanie ostrożności oraz poprawę efektywności operacyjnej, aby chronić marże w otoczeniu rosnących kosztów pracy.

Ambra – słabszy kwartał przez kalendarz i koszty

Producent i dystrybutor alkoholi odczuje w pierwszym kwartale br. efekty niekorzystnego układu kalendarza oraz presji kosztowej. DM BDM prognozuje przychody spółki za styczeń-marzec 2025 na poziomie 155 mln zł, co oznacza spadek o 10 proc. rok do roku. Dwucyfrowy regres spodziewany jest także na poziomie rentowności – EBITDA ma obniżyć się do 9 mln zł, a zysk operacyjny skurczyć się niemal do zera. Raport finansowy Ambry poznamy 8 maja.

Głównym czynnikiem pogorszenia wyników Ambry jest późniejszy termin świąt wielkanocnych, który ograniczy popyt na produkty spółki w pierwszych miesiącach roku. Niekorzystny kalendarz przełoży się na niższe przychody, a sytuacji nie uratuje nawet mocniejszy złoty – choć umocnienie PLN poprawia marżę brutto, to rosnące koszty operacyjne w Polsce i Rumunii niwelują ten efekt na poziomie EBIT. Innymi słowy, wzrost kosztów sprzedaży i dystrybucji „zjada” korzyści z tańszego zaopatrzenia, przez co marże Ambry pozostają pod presją.

– Spółka oprócz rosnącej presji na wynagrodzenia w Polsce, wyraźnie odczuła w ostatnim roku kalendarzowym rosnące koszty prowadzenia działalności w Rumunii, gdzie przez 4 kwartały poprzedniego roku odnotowano w tym segmencie dynamiki SG&A od +21 do 27 proc., co spowodowało, że rosnąca sprzedaż w Rumunii nie przełożyła się proporcjonalnie na wyniki operacyjne Ambry. Początek roku nie przyniósł w tej kwestii żadnej zmiany, a płace minimalne zarówno w Polsce jak i Rumunii wzrosły z początkiem bieżącego roku – komentuje Andrzej Wodecki, analityk DM BDM.

Warto przypomnieć, że w zakończonym niedawno I półroczu roku obrotowego 2024/2025 Ambra zdołała jeszcze nieznacznie poprawić wyniki – marża netto ze sprzedaży wzrosła o 2,5 pp, dzięki niższym kosztom surowców oraz umocnieniu złotego, jednak koszty dystrybucji zwiększyły się o 8,3 proc. W efekcie zysk operacyjny EBIT grupy urósł tylko o ok. 7 proc., a zysk netto o 5 proc. r/r , co pokazuje skalę presji kosztowej. Kurs akcji Ambry odzwierciedla te trudności. W skali 12 miesięcy spadł o ok. 20 proc., a od początku 2025 roku pozostaje na lekkim minusie, podczas gdy szeroki rynek zmierza w stronę historycznych rekordów.

Kliknij, aby powiększyć.

Dino Polska – dwucyfrowa dynamika sprzedaży, ale marże pod presją

Sieć supermarketów pod szyldem Dino kontynuuje imponujący wzrost skali działalności, jednak wysoka baza i inflacja kosztów odbijają się na rentowności. DM BDM szacuje, że przychody Dino Polska w I kw. 2025 sięgną 7,43 mld zł, rosnąc o ok. 11 proc. rok do roku. Tak dynamiczny wzrost to zasługa przede wszystkim ekspansji – spółka regularnie otwiera nowe sklepy, co przekłada się na zwiększenie obrotów nawet pomimo malejącej inflacji cen żywności. Po stronie zysków prognozy są jednak ostrożniejsze: oczekiwana EBITDA to 424 mln zł, czyli o 14 proc. mniej niż rok wcześniej, a zysk netto 235 mln zł, co oznacza spadek o 21 proc. r/r. Wyniki za pierwsze trzy miesiące roku Dino ma opublikować 15 maja.

Spadek rentowności Dino wynika z efektu wysokiej bazy oraz utrzymującej się presji kosztowej. W analogicznym kwartale ubiegłego roku sieć skorzystała na świątecznym szczycie zakupów oraz wysokiej inflacji spożywczej, podczas gdy na początku 2025 r. te czynniki już nie wystąpiły. Jednocześnie firma zmaga się z rosnącymi kosztami operacyjnymi – w tym dynamicznie rosnącymi płacami – co uszczupla marże.

– Na poziomie przychodów zakładamy ustanie negatywnej kontrybucji deflacji cen netto i dalszą kontynuację poprawy marży brutto, natomiast koszty spółki związane ze wzrostem płacy minimalnej i dalszym rozwojem organicznym grupy uwypukli się na poziomie wyników operacyjnych, co zaowocuje (w naszej opinii) historycznie najniższą kwartalną marżą EBITDA od 2016 r. – ocenia Andrzej Wodecki, analityk DM BDM.

Kliknij, aby powiększyć

Akcjonariusze Dino mają powody do zadowolenia. W skali roku cena akcji podskoczyła o blisko 35 proc. Co więcej, w kwietniu notowania wyznaczyły nowe ATH na poziomie blisko 529 zł. Wycena spółki jest jednak wymagająca – w najnowszej rekomendacji analitycy Noble Securities obniżyli zalecenie dla Dino do „sprzedaj”, sygnalizując że obecny kurs uwzględnia już dużą część optymistycznych założeń.

Kliknij, aby powiększyć

Eurocash – trudny początek roku, utrzymująca się strata

Dla grupy Eurocash pierwsze miesiące roku będą prawdopodobnie najsłabszym okresem w całym 2025 r. DM BDM prognozuje, że przychody giełdowego hurtownika w I kw. wyniosą 7,05 mld zł, co oznacza spadek o ok. 8 proc. r/r. EBITDA ma pozostać niemal bez zmian – około 138 mln zł wobec 139 mln zł przed rokiem. Na poziomie zysków firma nadal ma pozostawać pod kreską. Prognozowana strata operacyjna to 29 mln zł, a strata netto sięgnie około 89 mln zł. Innymi słowy, mimo podjętych działań restrukturyzacyjnych Eurocash wciąż nie zdoła wyjść na plus na początku 2025 roku. Raport za I kwartał pojawi się 15 maja.

Słabe prognozowane wyniki Eurocash wynikają z kumulacji kilku czynników. Po pierwsze, brakuje jednorazowego efektu, który wsparł sprzedaż rok wcześniej – pod koniec 2024 gwałtownie wzrosła sprzedaż wyrobów tytoniowych przed podwyżką akcyzy, „wyciągając” część obrotu z przyszłego roku. Tego impulsu w Q1 2025 już nie było, przez co bieżące przychody wypadają blado na tle ubiegłorocznych. DM BDM zaznacza, że w nakreślonej ścieżce wynikowej to właśnie I kwartał 2025 będzie dla Eurocash najsłabszy pod względem rezultatów finansowych.

– Zakładamy, że w Q1 2025 Eurocash odnotuje spadek na poziomie przychodów, z uwagi na sezonowość biznesu, kalendarz oraz obecną sytuację na rynku sprzedaży papierosów wywołaną podwyżką akcyzy od marca br. Pozytywny impuls, który odnotował segment Hurt, związany z podwyżką akcyzy w grudniu’24, w naszych symulacjach nie będzie już istotny w Q1. W związku z powyższym, naszym zdaniem widoczny będzie spadek w sprzedaży i wyższa marża brutto r/r, z uwagi na mniejszą kontrybucję wyr. tytoniowych w sprzedaży – komentuje Andrzej Wodecki, analityk DM BDM.

Otoczenie rynkowe spółki pozostaje wymagające – konsumenci nadal wydają ostrożnie, a konkurencja cenowa zaostrza się, czego przejawem jest wysyp promocji nawet w dyskontach. „Nadal obserwujemy bardzo dużą presję na ceny i wysoki poziom promocji – znaczna część produktów, nawet w dyskontach, jest sprzedawana w cenach promocyjnych” – mówił pod koniec 2024 r. prezes Eurocash Paweł Surówka, wskazując że w sklepach trwa zacięta walka o klienta.

Dodatkowo koszty prowadzenia działalności rosną, co w połączeniu z lekką deflacją cen detalicznych przekłada się na spadek marż. „Mamy jednocześnie inflację kosztów i deflację sprzedaży oraz presję na marże z powodu trwającej wojny cenowej” – przyznał prezes Eurocash, podkreślając jednocześnie, że spółka stara się równoważyć negatywne czynniki cięciem kosztów własnych.

W 2024 roku Eurocash odczuł m.in. skutki 20-proc. wzrostu płacy minimalnej, wysokich podwyżek czynszów oraz innych kosztów operacyjnych, ale dzięki działaniom oszczędnościowym całkowite koszty udało się zwiększyć tylko o 1,4 proc. Mimo to zarząd spółki studzi oczekiwania co do szybkiej poprawy rentowności. Przy obecnych trendach rynkowych realizacja ambitnych celów finansowych wyznaczonych na 2025 rok może okazać się niewykonalna.

Paradoksalnie, akcje Eurocash od początku 2025 roku zanotowały solidne odbicie – kurs wzrósł o około 49 proc. (YTD), choć nadal jest o 1/5 niżej niż przed rokiem. Rajd od styczniowego dołka może oznaczać, że inwestorzy grają pod potencjalne odbicie wyników w kolejnych kwartałach lub liczą na pozytywne efekty restrukturyzacji.

Kliknij, aby powiększyć

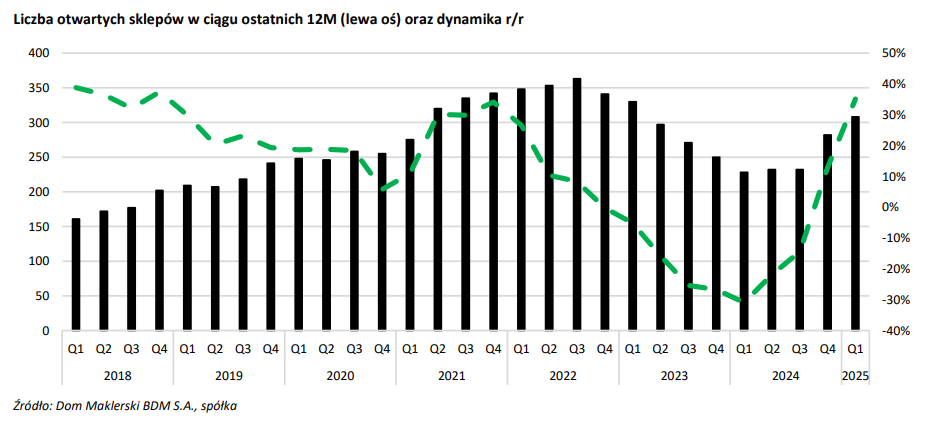

Żabka – szybki wzrost przychodów kosztem zysków

Właściciel sieci ponad 9000 sklepów convenience, również odczuje w wynikach I kwartału br. wpływ wymagającej bazy. Według raportu DM BDM, przychody Żabki w Q1 2025 wzrosną o około 15 proc. r/r do 5,76 mld zł, utrzymując dwucyfrowe tempo dzięki intensywnej ekspansji sieci. Dynamika zysków będzie jednak niższa – prognozowana EBITDA zwiększy się o ok. 8 proc. r/r, co oznacza spadek marży w porównaniu z ubiegłym rokiem. Zysk operacyjny ma wynieść ok. 62 mln zł, aż o 38 proc. mniej niż rok wcześniej, a na poziomie netto Żabka ponownie prawdopodobnie odnotuje stratę.

W przypadku Żabki sezonowość odgrywa dużą rolę. Zimowe miesiące tradycyjnie cechują się najniższym poziomem sprzedaży w roku, a przesunięcie świąt wielkanocnych poza Q1 ma stosunkowo niewielki wpływ na biznes spółki. Analitycy wskazują, że spośród analizowanych podmiotów to właśnie Żabka najmniej ucierpi na braku świąt w pierwszym kwartale, choć z drugiej strony jej przychody bardziej zależą od warunków pogodowych. Jednocześnie Żabka kontynuuje agresywny rozwój – organiczny rozrost sieci pomaga utrzymać wysoką, kilkunastoprocentową dynamikę obrotów. Koszty działalności rosną jednak równie szybko, przez co marże pozostają pod presją.

Analityk DM BDM zwraca również uwagę na sprzyjające prognozy dotyczące stóp procentowych w Polsce. Oczekiwania inflacyjne zmieniły się bardzo w ciągu kilku ostatnich tygodni. Ekonomiści oczekują, że już na majowym posiedzeniu zobaczymy pierwszą od ponad półtora roku obniżkę stóp procentowych.

– W kontekście przyszłych okresów pragniemy zaznaczyć, że w świetle przełomu narracji RPP ws. przyszłości stóp procentowych w Polsce, Zabka Group, pozostając głównie uzależnionym od finansowania obcego będzie beneficjentem niższych stóp procentowych w Polsce. Według danych z raportu rocznego grupy, obniżka o -1 proc. (100pb) zaowocuje wpływem +65,8 mln PLN na roczny finansowy wynik brutto spółki. Co więcej, zamiana instrumentów dłużnych z kredytów na obligacje, pozwoli uzyskać spółce docelową stopę podatkową (cel w średnim terminie 20 proc., obecnie 26 proc.). Mając powyższe na uwadze, kreślona przez nas ścieżka wynikowa grupy powinna w średnim horyzoncie, w dalszym ciągu ulegać poprawie – komentuje Andrzej Wodecki, analityk DM BDM.

Żabka zadebiutowała na GPW w październiku 2024 r. Po kiepskim starcie akcje finalnie dały zarobić. W styczniu br. za jeden walor spółki płacono rekordowe 25 zł. Obecny kurs to 21,77 zł.

Kliknij, aby powiększyć