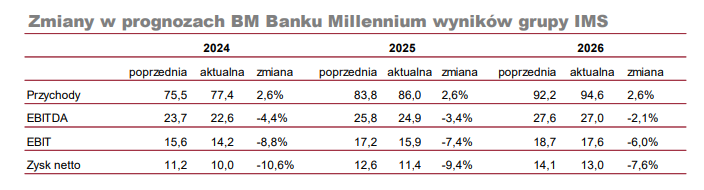

BM Banku Millennium podwyższyło prognozę przychodów IMS

Jak zaznacza analityk, na 2024 rok IMS ma ambitne plany. Wiążą się one głównie z chęcią przeskalowania działalności w Closer Music, ale także z reorganizacją w segmencie reklamowym, który w ostatnim kwartale minionego roku nieco rozczarował swoimi rezultatami. Zmiany wymagać będą poniesienia dodatkowych nakładów, których skalę spółka będzie zapewne starała się dostosować do wielkości dostępnego finansowania (głównie zewnętrznego w postaci zapraszania nowych inwestorów do projektu Closer Music). Docelowo wydatki te powinny zaowocować zauważalnym wzrostem przychodów, ale jednocześnie w bliższej perspektywie obniżą rentowność.

– Closer Music w 2023 roku wygenerował 5.1 mln zł przychodów przy wysokiej rentowności operacyjnej na poziomie 36 proc. Marża netto wyniosła z kolei 15 proc. i także była wyższa niż w przypadku całej grupy. Tak dobre rezultaty CM zawdzięcza rozliczeniom tantiem z dwóch OZZ, których skalę szacujemy na ok. 4 mln zł. Spółka poinformowała, że po ewentualnym sfinalizowaniu współpracy z ostatnią organizacją (STOART), szacunkowa roczna wartość powtarzalnych przychodów z abonamentów osiągnie poziom 7 mln zł. Oznacza to, że w CM wciąż drzemie istotny potencjał wzrostu wynikający z samych tylko tantiem. Dodatkowo udało się podpisać umowę z Rossmannem na kompleksową obsługę muzyczną ok. 1 800 lokalizacji w ramach tej marki. Closer Music ewidentnie więc się rozwija, choć rozwój ten będzie wymagał większych nakładów niż w roku minionym. W konsekwencji ubiegłoroczne rezultaty na poziomie rentowności uważamy za nie do powtórzenia w najbliższym czasie – czytamy w raporcie przygotowanym przez Łukasza Bugaja, analityka BM Millennium Banku.

Źródło: BM Banku Millennium; mln PLN.

Spółka zapowiedziała chęć wypłaty rekordowej dywidendy w kwocie 0,27 zł na akcję oraz zakomunikowała zmianę polityki dywidendowej począwszy od dywidendy za rok obrotowy 2024.

– Spółka zamierza przejść na półroczny cykl dzielenia się zyskami z akcjonariuszami (zaliczka w listopadzie lub grudniu i reszta kwoty w maju bądź czerwcu). Jednocześnie zwiększona ma zostać kwota dywidendy z co najmniej 60 proc. skonsolidowanego zysku netto przypisanego jednostce dominującej do poziomu nie mniejszego niż 75 proc. zysku. W połączeniu z inwestycyjnymi planami zmianę tę odczytywać można jako sygnał, że dywidenda nadal ma być wypłacana z abonamentowej działalności samego IMS, a rozwój CM finansować będą głównie tantiemy oraz inwestorzy zewnętrzni – czytamy w raporcie.

Grupa kapitałowa IMS jest dostawcą wyspecjalizowanych usług z zakresu marketingu sensorycznego w miejscu sprzedaży. Działania grupy skupiają się w trzech głównych obszarach marketingu sensorycznego: audiomarketingu (przygotowanie i emisja formatów muzycznych oraz produkcja i emisja reklam dźwiękowych), video marketingu (produkcja i emisja przekazów reklamowych na ekranach plazmowych) oraz aromamarketingu (dobór i dystrybucja kompozycji zapachowych). Spółka jest notowana na rynku głównym GPW od 2014 r. (początkowo jako Internet Media Services).

Raport analityczny dla IMS powstał w ramach Programu Wsparcia Pokrycia Analitycznego GPW 4.0, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 4.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.