Ostatnia prosta sezonu wyników za III kwartał. Oto jak poradziło sobie 8 małych spółek

Czekanie do ostatniej chwili z realizacją ważnych zadań to polska specjalność. Tej niepisanej regule hołduje też wiele giełdowych spółek, które publikację raportów za III kwartał, czyli okres zakończony we wrześniu, odkładają aż do ostatnich dni listopada. Na usprawiedliwienie warto dodać, że część z nich kluczowe dane podała wcześniej w formie szacunków. Branżowi eksperci w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego 4.0 sprawdzili, jak w minionym kwartale poradziło sobie kilka małych spółek.

Marvipol sprzedał dużo mniej mieszkań

Tegoroczne lato było okresem spowolnienia w branży deweloperskiej, o czym przekonał się m.in. Marvipol Development. Spółka jeszcze w październiku podzieliła się danymi nt. sprzedaży. Finalny raport tylko potwierdził mocne hamowanie zysków i kontraktacji nowych lokali. W III kwartale spółka zaraportowała spadek na poziomie zysku netto o 77 proc. r/r do 5,6 mln zł. Zysk operacyjny skurczył się w skali roku o blisko 40 proc. do 13,75 mln zł. EBITDA ukształtowała się na poziomie 16,5 mln zł wobec 24,7 mln zł w 3Q23. W całym minionym okresie Marvipol przekazał klientom 163 lokale (vs. 37 w 3Q23) i zakontraktował 109 mieszkań, czyli o niemal połowę mniej niż w 3Q23.

– Wyniki Marvipolu w 3Q24 były słabsze niż nasze pierwotne założenia z ostatniej rekomendacji, na co wpłynęła przede wszystkim mniejsza liczba przekazań (projekt In Place był oddany do użytku w 3Q24 później niż oczekiwaliśmy; równocześnie wesprze to wyniki 4Q24E). W ujęciu r/r spadek wyników jest efektem nadzwyczajnie wysokiej marży brutto i średniej ceny oddawanego lokalu (pomimo, że przekazano 163 lokale w 3Q24, vs. 37 szt. w 3Q23). Dodatkowo, wyniki były obciążone wyższymi kosztami SG&A i kosztami finansowymi. Finalnie, MVP zaraportował 121 mln zł przychodów, 14 mln zł EBIT (vs. 22 mln zł w 3Q23) i 6 mln zł zysku netto (vs. 24 mln zł w 3Q23). Cash flow operacyjny wyniósł -48 mln zł, vs. 13 mln zł w 3Q23 – komentuje Adrian Górniak, analityk IPOPEMA Securities.

W III kwartale przychody Marvipolu wzrosły w skali roku o niemal 40 proc. do 121,2 mln zł. Poprawa jest zasługą większej liczby wydań (163 lokali vs. 37 mieszkań w 3Q23). Marża brutto spadła r/r i wyniosła 18,9 proc., w tym 17,2 proc. w segmencie mieszkaniowym i 31,9 proc. w „Pozostałe”.

Zdaniem Adriana Górniaka, Marvipol ma szansę pokazać się z lepszej strony w raporcie za ostatnie trzy miesiące 2024 r.

– Liczymy, że poprawa rezultatów będzie miała miejsce w 4Q24E (wskazujemy na niewymagającą bazę) i w 2025E, kiedy MVP będzie kończył budowę 674 lokali (w tym 457 mieszkań jest już sprzedane) – zaznacza analityk.

W rekomendacji z sierpnia br. Adrian Górniak zaleca kupno akcji Marvipolu z ceną docelową 9,30 zł za sztukę. Bieżący kurs spółki na GPW to ok. 6,50 zł.

Stalprofil kontra dekoniunktura

III kwartał 2024 r. stanowił kontynuację negatywnych tendencji panujących na rynku stali. Mimo to giełdowemu Stalprofilowi udało się poprawić nieco wyniki i wpisać w oczekiwania ekspertów. W minionym okresie jeden z największych dystrybutorów stali w Polsce wypracował 2,9 mln zł zysku netto i 6,79 mln zł zysku operacyjnego. Dla porównania rok wcześniej spółka miała odpowiednio 0,79 mln zł i 6,03 mln zł zysku.

– Wyniki za 3Q’24 odbieramy neutralnie, ponieważ skonsolidowana EBITDA jest zgodna z naszymi założeniami. Nasze szacunki przychodów były jednak o 10 proc. wyższe niż ostateczne wyniki. Oznacza to, że Stalprofil wypracował marżę EBITDA o 0,3 pp. wyższą vs. nasze założenia – ocenił wyniki Michał Hanc, analityk BM Banku Pekao.

Skonsolidowane przychody ze sprzedaży sięgnęły 355,58 mln zł w III kw. 2024 r. wobec 397,63 mln zł rok wcześniej. Przychody ze sprzedaży w segmencie stalowym wyniosły 226,1 mln zł i były większe o 1,4 proc. r/r, pomimo wyższego o 14 proc. r/r wolumenu sprzedaży wyrobów hutniczych, zrealizowanego w tym okresie.

– Segment stali zaraportował marżę brutto na poziomie 5,3 proc. (tj. 0,3 pp. wyższą vs. nasza prognoza), pomimo niższych cen stali o ok. 7,8-15,8 proc. r/r lub 4,3-9 proc. kw/kw w oparciu o europejskie ceny blach lub stali HRC. Według World Steel Association, produkcja stali surowej w UE (27) w okresie lipiec-wrzesień’24 wzrosła o 1,3 proc. r/r w porównaniu do analogicznego okresu poprzedniego roku, co może wskazywać, że wolumeny dystrybucji stali w 3Q’24 mogą być nieco lepsze w porównaniu do 3Q’23. W październiku’24 dynamika r/r produkcji stali w UE wzrosła o 6,6 proc. – zaznaczył analityk BM Banku Pekao.

Słabiej od oczekiwań wypadł segment infrastruktury, gdzie Stalprofil osiągnął przychody w wysokości 129,5 mln zł, czyli 46,5 mln zł poniżej prognozy BM Banku Pekao. Michał Hanc liczy na poprawę wyników w przyszłym roku dzięki ożywieniu koniunktury i nowym przetargom.

– Należy jednak wspomnieć, że w 2024 r. obserwujemy ożywienie w segmencie infrastruktury z nowymi przetargami organizowanymi głównie przez Gaz-System. Znajdzie to odzwierciedlenie w wynikach spółki w FY25, kiedy realizowane będą dostawy izolowanych rur lub budowa gazociągów. W 2025 r. Stalprofil znacząco zwiększy przychody w segmencie infrastruktury. Wskaźnik ND/EBITDA LTM pozostaje na bezpiecznym poziomie 1,0x. W 3Q’24 zysk netto (jednostka dominująca) wyniósł 3,7 mln zł, co przy obecnej kapitalizacji rynkowej na poziomie ok. 147 mln zł implikuje wskaźnik P/E na poziomie 8,3x. – komentuje Michał Hanc z BM Banku Pekao.

W czerwcu br. Michał Hanc podtrzymał rekomendację kupuj dla akcji Stalprofilu i wycenił walory na 10,64 zł za sztukę. Bieżący kurs spółki na GPW to ok. 8,40 zł.

Mocne hamowanie zysków ZE PAK-u

Inwestorzy chłodno przyjęli najnowszy raport ZE PAK-u. W III kwartale zysk netto spółki skurczył się w skali roku o 91 proc. do 33,3 mln zł, a zysk operacyjny o 93 proc. do 29,61 mln zł. Skonsolidowane przychody ze sprzedaży spadły w skali roku o 36 proc. do 520,87 mln zł. Wyniki na niemal wszystkich poziomach okazały się słabsze od konsensusu.

– Przychody w 3Q’24 okazały się na zbliżonym poziomie do naszych oczekiwań. Na pierwszy rzut oka EBITDA jest powyżej naszych szacunków, jednak po wyłączeniu zysków od jednostek stowarzyszonych oraz jednorazowych zdarzeń, EBITDA spada do 20 mln zł, czyli -5 proc. poniżej naszych oczekiwań. Jednocześnie wyniki są znacznie poniżej konsensusu rynkowego – komentuje Andrzej Kędzierski, analityk BM Banku Pekao.

Ekspert zwraca uwagę na kilka pozytywnych aspektów w raporcie. W III kwartale ZE PAK utrzymał wysoką średnią cenę za energię elektryczną (średnia jest zawyżona przez przychody z rynku usług regulacyjnych) oraz obniżył jednostkowy koszt wydobycia węgla brunatnego do 159 zł/t z 307 zł/t w poprzednim kwartale.

– W 3Q’24 spółka zrealizowała również niższą cenę uprawnień do emisji CO2 wynoszącą 350 zł/t wobec 398 zł/t w 2Q’24. Coraz mocniej do wyników ZE PAK kontrybuuje również PAK-PCE, który w 3Q’24 dołożył do wyników 15,4 mln zł (zwracamy jednak uwagę na nietypowe ujęcie rachunkowe, gdzie wynik PAK-PCE jest uwzględniany przez spółkę również na poziomie EBITDA). Spółka posiada pozycję gotówkową netto w wysokości 532 mln zł, jednak zwracamy uwagę, że rezerwa na uprawnienia CO2 wzrosła do 477 mln zł z 301 mln zł w 2Q’24. Po uwzględnieniu tej rezerwy gotówka netto wynosi jedynie 55 mln zł. Podkreślamy również, że należy pamiętać o rezerwie na rekultywację wynoszącej 592 mln zł, zgłoszonej przez spółkę na koniec 3Q’24, która będzie musiała zostać pokryta w nadchodzących latach – zaznacza analityk BM Banku Pekao.

W październiku br. Andrzej Kędzierski podtrzymał rekomendację trzymaj dla akcji ZE PAK-u i wycenił walory na 17,40 zł za sztukę. Bieżący kurs spółki na GPW to ok. 16 zł.

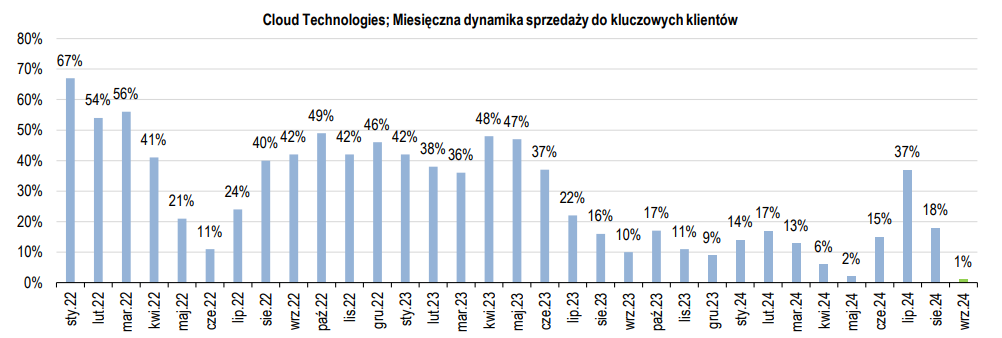

Cloud Technologies z coraz niższą dynamiką sprzedaży

W oczekiwania rynkowych ekspertów wstrzelił się Cloud Technologies. W III kwartale giełdowy dostawca danych odnotował 1,91 mln zł skonsolidowanego zysku netto wobec 3,17 mln zł zysku rok wcześniej. Zysk operacyjny wzrósł z 2,32 mln zł do 2,71 mln zł. W minionym okresie spółka zwiększyła przychody ze sprzedaży danych. Wyniosły one 11,6 mln zł (+16,9 proc. r/r).

– Opublikowane wyniki finansowe za III kw. 2024 r. są zbliżone do naszych oczekiwań, dlatego oceniamy je neutralnie. Z kolei dynamika przychodów we wrześniu (+1 proc. r/r) jest nieco rozczarowująca. Po uwzględnieniu osłabienia kursu USD, oznacza ona spadek przychodów wyrażonych w PLN na poziomie około -10 proc. r/r, wobec prognozowanego przez nas spadku na poziomie -1 proc. r/r – skomentował wyniki analityk DM BOŚ.

W III kwartale skorygowana EBITDA osiągnęła 6,6 mln zł wobec 6,1 mln zł w Q3 2023, a marżowość EBITDA podskoczyła z 45,5 proc. do 56,5 proc.

– Kwartalne koszty operacyjne grupy wyniosły 9,6 mln zł i były 4 proc. wyższe od oczekiwań ekspertów z powodu wyższych kosztów mediów i danych. Z kolei bilans na pozostałej działalności operacyjnej wyniósł +0,6 mln zł, i był lepszy od oczekiwań na poziomie +0,3 mln zł (głównie z powodu wyższych dotacji). Finalnie skor. EBITDA okazała się zbliżona do oczekiwań – dodał analityk DM BOŚ.

Źródło: Spółka/DM BOŚ.

Vigo Photonics liczy na mocną końcówkę roku

Ciekawy obrót spraw miał miejsce na Vigo Photonics. Spółka co prawda nie zachwyciła wynikami za III kwartał, ale dała nadzieję na zwrot w końcówce roku. W efekcie w tym tygodniu notowania Vigo najpierw zahaczyły o poziom 406 zł, czyli najniższy od października 2022 r., a następnie obrały kurs na północ.

W III kwartale Vigo Photonics odnotowało 4,41 mln zł skonsolidowanej straty netto wobec 0,65 mln zł zysku rok wcześniej. Strata operacyjna wyniosła 3,05 mln zł wobec 2,47 mln zł zysku rok wcześniej, a skonsolidowane przychody ze sprzedaży skurczyły się o 9 proc. r/r do 15,67 mln zł. Marża brutto wyniosła 39 proc. i była niższa niż kwartał wcześniej o 9 pp. Michał Wojciechowski liczył, że w III kwartale będzie ona nieco wyższa i wyniesie 40 proc.

– Negatywnie. Wyniki były poniżej naszych oczekiwań z powodu wyższych kosztów operacyjnych, w tym znacznego wzrostu amortyzacji kw/kw. Spółka nie przekazała istotnych aktualizacji w kluczowych projektach. Z drugiej strony, CEO potwierdził oczekiwania na silny sprzedażowo 4Q24 – komentuje Michał Wojciechowski, analityk Ipopemy.

Adam Piotrowski, CEO spółki podkreślił, że spodziewa się bardzo silnej sprzedaży w 4Q24, wspieranej przez sprzedaż do stałych klientów jak i nowe kontrakty w każdym z segmentów. Całkowita wartość kontraktów na koniec października wyniosła 85 mln zł (w porównaniu do 67,5 mln zł rok wcześniej). W październiku firma podpisała rekordowe kontrakty o wartości 18 mln zł. W segmencie matryc podczerwieni firma kończy pierwszą serię prototypów dla armii oraz optymalizuje planowaną inwestycję w linię produkcyjną. Rozpoczęcie produkcji na małą skalę planowane jest na 2025 rok z stopniowym zwiększaniem w kolejnych latach.

W czerwcu br. Michał Wojciechowski podtrzymał rekomendację kupuj dla akcji Vigo Photonics i wycenił walory na 600 zł za sztukę. Bieżący kurs spółki na GPW to 430 zł.

Wyniki Software Mind mocnym punktem Ailleronu

W III kwartale Ailleron odnotował 9,86 mln zł zysku netto wobec 1,66 mln zł straty rok wcześniej. Skonsolidowany zysk netto przypisany akcjonariuszom jednostki dominującej wyniósł 3,8 mln zł wobec 3,93 mln zł straty rok wcześniej. Zysk operacyjny wzrósł r/r z 7,87 mln zł do 19,11 mln zł. Na poziomie EBITDA grupa wypracowała 22,8 mln zł zysku wobec 0 mln zł zysku rok wcześniej. Zaprezentowane rezultaty okazały się zbliżone do oczekiwań.

– Świetne wyniki drugi kwartał z rzędu w Software Mind. Zysk operacyjny był płaski względem mocnego 2Q24 i wyższy o 79 proc. r/r, w tym wsparty konsolidacją amerykańskiego Prosoft LLC. Na poziomie operacyjnym zysk w SM był o 1 mln zł wyższy od naszych szacunków. Ponownie wysoka była marża operacyjna 16,6 proc., płasko q/q, wyżej o 4 p.p. r/r, mimo mocniejszego PLN – komentuje Dominik Niszcz, analityk Trigon DM.

Nadal słabo spisuje się segment FinTech, co z jednej strony jest pokłosiem porozumienia z Pekao, a z drugiej efektem historycznej sezonowości i przesunięcia rozstrzygnięć prowadzonych przetargów na końcówkę roku.

– Nadal słabe wyniki w FinTechu, ale inwestorzy już prawdopodobnie pogodzili się ze stratami na poziomie operacyjnym w 1-3Q tego roku. Sezonowo najlepszy będzie ostatni kwartał, więc część straty powinno udać się nadrobić. Po 3 kwartałach wynik operacyjny to strata 6 mln zł w segmencie FinTech oraz 7 mln zł w sprawozdaniu jednostkowym. Zwracamy uwagę, że gotówkowo wynik jest istotnie lepszy: od początku roku capex plus leasing to -2,4 mln zł, a amortyzacja aż 6 mln zł, co implikuje tyko 1 mln zł straty EBITDA od początku roku w spółce matce – dodał Dominik Niszcz.

Analityk Trigon DM potrzymał dotychczasową rekomendację kupuj z ceną docelową 27 zł za walor. Bieżący kurs na GPW to ok. 21,50 zł.

– Pozostajemy optymistyczni odnośnie kolejnych kwartałów w biznesie Software Mind, w szczególności jeśli chodzi o kontrybucję Prosoft. Sam wynik netto był nieco niższy od naszych prognoz z uwagi na jednorazowe zdarzenia na saldzie przychodów finansowych, ale nie wpływa to na naszą wycenę. Zadłużenie netto na poziomie skonsolidowanym (nie licząc opcji put) spadło o 10 mln q/q do 139 mln zł. Nasza cena docelowa z październikowego raportu implikuje 23-proc. potencjału wzrostu, P/E na 2025 rok szacujemy na 10x przy obecnej cenie rynkowej oraz na 12x przy naszej cenie docelowej. Ewentualne pozytywne katalizatory dla kursu to kolejne akwizycje, poprawa rentowności w FinTechu oraz dalsze umocnienie USD – prognozuje analityk Trigon DM.

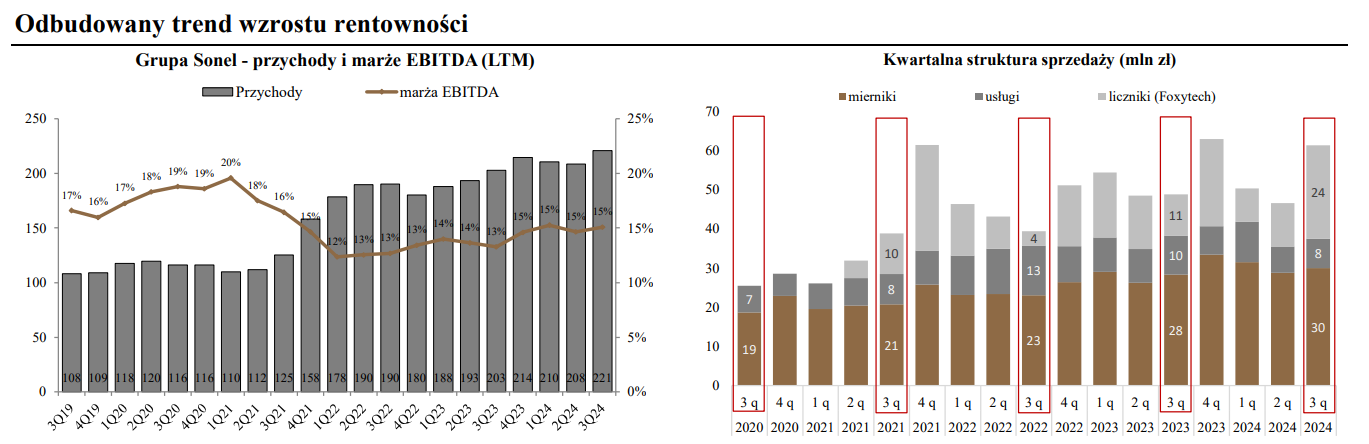

Świetny kwartał Sonela

Miniony kwartał do udanych może zaliczyć Sonel. W reakcji na raport akcje spółki drożeją w czwartek o blisko 7 proc. Producent przyrządów pomiarowych dla elektroenergetyki i telekomunikacji odnotował 4,08 mln zł skonsolidowanego zysku netto wobec 2,64 mln zł zysku rok wcześniej. Zysk operacyjny podskoczył w skali roku z 3,45 mln zł do 6,51 mln zł. EBITDA poprawiła się o 43 proc. r/r do 9,26 mln zł, a skonsolidowane przychody ze sprzedaży o 1/4 do 61,24 mln zł.

– W 3Q24 Sonel uzyskał wyniki wyższe r/r, na poziomie zysków lepsze od naszych prognoz. Zgodnie z oczekiwaniami „odpalił” segment licznikowy (Foxytech). Zwracamy uwagę na ponadprzeciętny wzrost rentowności (pomimo wysokiego udziału niskomarżowej sprzedaży liczników), co pozwoliło pokryć widoczny w całym 2024 r. przyrost kosztów ogólnych. Skumulowanie znaczących wydatków w III kwartale (dywidenda, kapitał obrotowy) skutkowało zwiększeniem zadłużenia i pojawił się dług netto – komentuje Michał Sztabler, analityk Noble Securities.

W core’owym obszarze mierników Sonel kontynuował wzrost przychodów, choć przy malejącej dynamice. W segmencie usług spółce wciąż nie udało się zwiększyć poziomu sprzedaży.

– Wyższe przychody w obszarze liczników (+125 proc. r/r) wynikają z harmonogramu dostaw do klienta, jeszcze lepszych danych spodziewamy się w Q4. Pomimo zmiany miksu produktowego (więcej niskomarżowych liczników) rentowność sprzedaży wyraźnie wzrosła. Już od kilku kwartałów obserwujemy stopniową poprawę zyskowności na poziomie brutto na sprzedaży, co wiązaliśmy z wyższą rentownością w segmencie mierników (nowe produkty w ofercie). W III kwartale dołożył się do tego również Foxytech, co widać po wysokich zyskach mniejszości (tam księgowane są zyski nieprzypisane Sonelowi) – dodaje analityk Noble Securities.

Źródło: Sonel, Noble Securities

Zdaniem Michała Sztablera, Sonel jest na dobrej drodze do realizacji tegorocznej prognozy. W maju br. analityk Noble Securities wycenił akcje producenta przyrządów pomiarowych na 15,78 zł/szt. Bieżący kurs na GPW to 15,30 zł.

– Po 3 kwartałach realizacja naszych całorocznych prognoz wróciła na zakładaną ścieżką czasową. Nieco niższe wykonanie na poziomie przychodów powinno zostać nadrobione w ostatnim kwartale, kiedy spodziewamy się wysokiej sprzedaży Foxytecha. Z kolei na zysk netto znaczący wpływ ma rozliczenie ulgi B+R (w ub.r. ok. 2 mln zł, podobnie prognozujemy na 2024), które ma miejsce na koniec roku i istotnie zaburza kwartalny rozkład zysków – dodał Michał Sztabler.

IMS rozwija segment abonamentowy, stawia na nogi segment reklamowy

W oczekiwania rynkowych ekspertów wstrzeliło się także IMS. Dostawca wyspecjalizowanych usług z zakresu marketingu sensorycznego odnotował 2,24 mln zł zysku netto wobec 2,08 mln zł zysku rok wcześniej. Zysk operacyjny wyniósł 3,11 mln zł wobec 3,45 mln zł zysku rok wcześniej, a zysk EBITDA spadł o 7 proc. r/r do 4,56 mln zł. Skonsolidowane przychody ze sprzedaży sięgnęły 16,28 mln zł w III kw. 2024 r. wobec 15,73 mln zł rok wcześniej.

– Wyniki oceniamy neutralnie. Na plus należy zapisać utrzymujący się konsekwentny rozwój segmentów abonamentowych oraz przełamanie trzech kwartałów negatywnej passy segmentu reklamowego. Pewnym rozczarowaniem jest jednak spadek przychodów w przypadku systemów Digital Signage oraz w pozostałej sprzedaży, obejmującej ważny projekt Closer Music. Same przychody CM jednak wzrosły r/r, więc w zaprezentowanych wynikach nie widzimy żadnych niepokojących sygnałów – komentuje Łukasz Bugaj, analityk Biura Maklerskiego Banku Millennium.

W III kw. IMS pozyskał 794 nowe lokalizacje. Był to kolejny kwartał z rzędu, w którym spółka solidnie rozwijała się w segmencie premium (+662). Jak zaznacza Bugaj, od dobrej strony zaprezentował się segment aroma, gdzie pozyskano 121 nowych lokalizacji. Utrzymany przy tym został trend zwiększenia się średniego przychodu na lokalizację abonamentową do 178 zł z 175 zł w poprzednim kwartale oraz 165 zł przed rokiem.

– Wyniki IMS w III kw. wskazują na stabilnie poprawną kondycję głównych abonamentowych segmentów działalności, gdzie pozytywnie kontrybuować zaczął także Closer Music ze swoją umową z Rossmannem. Trwająca restrukturyzacja w dziale reklamowym zaczęła przynosić pierwsze pozytywne efekty. Spokojnie podchodzimy do spadku przychodów w segmentach Digital Signage oraz pozostałej sprzedaży. Spółka podała bowiem wpływ Closer Music na wyniki i w jego przypadku widać progres po stronie przychodów. Na chwilę obecną rozwój CM pozostaje jednak poniżej oczekiwań samej spółki i cały czas można mówić o trwającym opóźnieniu w realizacji ambitnych planów. Obserwowany rozwój projektu zawdzięczmy bowiem jednej większej umowie oraz tantiemom z OZZ. Na więcej, podobnie jak w przypadku reklamy, trzeba będzie zapewne poczekać do przyszłego roku – zaznacz Łukasz Bugaj.

Raporty analityczne dla Ailleron, Cloud Technologies, IMS, Marvipol Development, Sonel, Stalprofil, VIGO Photonics i ZE PAK powstały w ramach Programu Wsparcia Pokrycia Analitycznego GPW 4.0, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 4.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.