Analiza Ambry: Kieliszek z procentem lekarstwem na kryzys?

W czwartym kwartale 2022/2023 roku polski producent, importer i dystrybutor win osiągnął sprzedaż na poziomie 192 mln zł, co stanowi wzrost o 12 mln zł (7 proc.) w porównaniu do tego samego okresu w roku poprzednim.

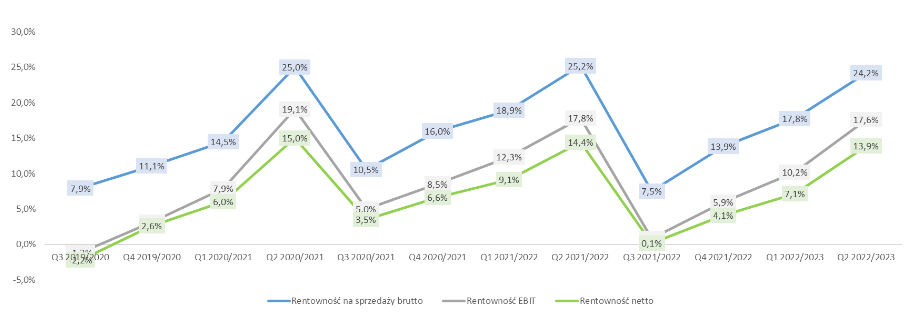

– W IV kw. 2022/2023 zysk netto wyniósł 12 mln zł, czyli więcej niż w poprzednim kwartale o 8 mln zł (+207 proc.) oraz więcej niż analogicznym kwartale roku poprzedniego o 4 mln zł (+59 proc.). Niewątpliwie dobrą informacją dla akcjonariuszy jest pokazany wzrost, ponieważ zarząd był w stanie utrzymać koszty w ryzach – mówi Michał Chyliński, analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Z najważniejszych czynników kształtujących wyniki spółki w omawianym okresie wymienia się sytuację makroekonomiczną i obserwowaną sezonowość biznesu. Omawiany kwartał historycznie nie należy do najlepszych, jednak porównanie rok do roku pokazuje pozytywne tendencje.

– Ambra działa w rozwijających się gospodarkach wschodnioeuropejskich, których społeczeństwa powoli, ale sukcesywnie się bogacą i stanowią w perspektywie długoterminowej dobry cel biznesowy. W omawianym kwartale jednak wzrost wartości sprzedaży był słabszy od panującej inflacji, co oznacza realną stratę. Z drugiej strony cały czas mamy rekordowo wysoką inflację, więc też nie jest to jakaś straszna informacja – tłumaczy analityk StockWatch.pl.

Z dalszej części analizy dowiesz się o:

- ocenie sytuacji makroekonomicznej i jej wpływie na działalność spółki,

- zauważalnej cykliczności w wynikach Ambry,

- wynikach z podziałem na segmenty produktowe i geograficzne,

- kosztach i ryzyku walutowym,

- rotacji zapasów, należności i zobowiązań,

- inwestycjach i strategii rozwoju firmy,

- poziomie zadłużenia,

- polityce dywidendowej.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Kieliszek z procentem lekarstwem na kryzys? – omówienie sprawozdania finansowego Ambra S.A. za IV kw. 2022/2023 r.