W dziale analiz StockWatch.pl jest już dostępne omówienie sprawozdania finansowego Atremu za III kwartał 2024 r.

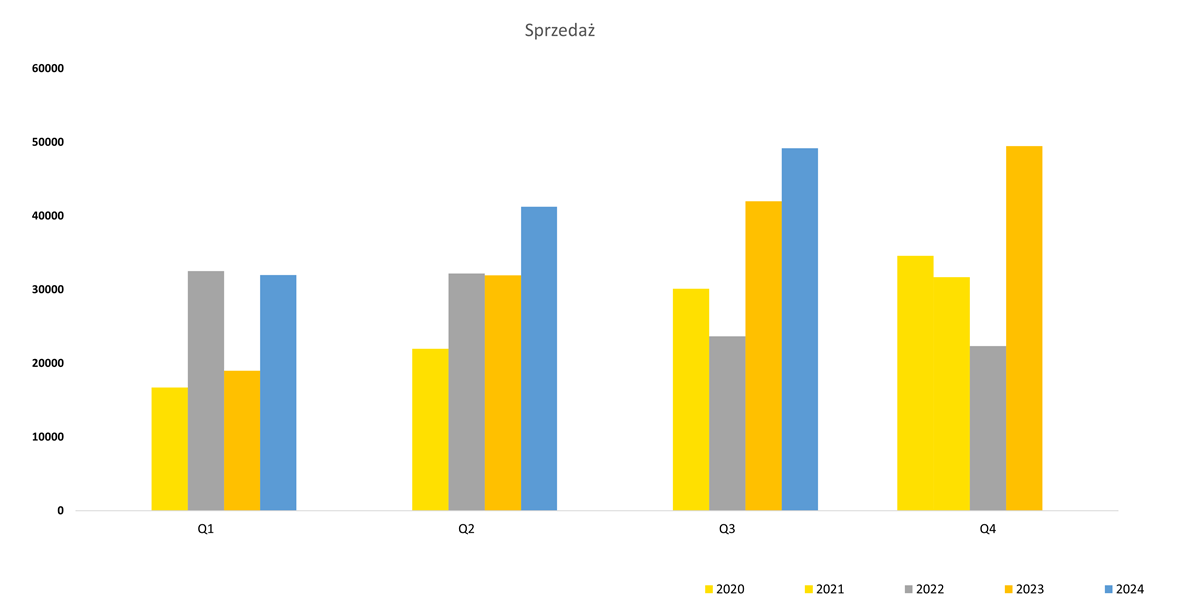

Atrem odnotował 6,89 mln zł jednostkowego zysku netto w III kw. 2024 r. wobec 0,97 mln zł zysku rok wcześniej. Przychody ze sprzedaży sięgnęły 49,2 mln zł w III kw. 2024 r. wobec 41,99 mln zł rok wcześniej.

– Przychody ze sprzedaży wzrosły w Q3 o 17,2 proc. do kwoty 49,2 mln zł. O ile w trakcie poprzedniego omówienia wskazywałem, że baza porównawcza nie byłą specjalnie wysoka, o tyle teraz już tak nie było. Trzeci kwartał 2023 to już baza porównawcza całkiem wysoka i wtedy już było widać, że spółka poprawia swoje rezultaty. Sprzedażowo mamy więc drugi najlepszy kwartał w historii, a tak naprawdę oczekujemy bicia rekordów w kolejnych kwartałach. Narastająco w ujęciu rocznym (okres Q4 2023-Q3 2024 w porównaniu do Q4 2022-Q3 2023) mamy wzrost sprzedaży o prawie połowę z 115 do 172 mln zł. Widać, że przeskalowywanie spółki trwa – komentuje Przemysław Staniszewski, analityk StockWatch.pl.

Kliknij, aby powiększyć

W III kwartale przychody spółki rozłożyły się na 5-6 podmiotów. Prym wiodły Wody Polskie z wartością 13,5 mln zł (22 mln zł narastająco) oraz Orlen z przychodem na poziomie 10,9 mln zł (19,7 mln z narastająco). Razem te dwa podmioty dostarczyły 49,6 proc. skonsolidowanej sprzedaży kwartalnej. Swoje dołożył również dostarczył Skarb Państwa (Wojskowy Zarząd Infrastruktury), PORR czy standardowe spółki dystrybucji energii (Enea Operator oraz PGE Dystrybucja).

– Te 6 podmiotów dostarczyło ponad 80 proc. sprzedaży kwartalnej oraz 78 proc. sprzedaży po 9 miesiącach. Jasno trzeba zaznaczyć znaczącą koncentrację sprzedaży do kilku klientów. Ma to swoje dobre strony, jak chociażby możliwość osiągania rozsądnych marż na relatywnie sporych kontraktach i rozwadniania kosztów stałych. Ale mamy też ryzyka związane z dużą konkurencją w przetargach (presja na marże), czy ryzykiem sporów z zamawiającym w kontekście zakresy czy cen robót. Często są to to kontrakty powyżej kilku miesięcy, a wtedy wchodzi w grę czynnik inflacyjny które może negatywnie oddziaływać na rentowności. Na szczęście (zaraz to zobaczymy) spółka posiada całkiem spory backlog, więc nie musi pozyskiwać kontraktów za wszelką cenę i wydaje się, że robi to raczej selektywnie – zaznacza Staniszewski.

Atrem zanotował mocną poprawę na wszystkich poziomach rachunku zysków i strat

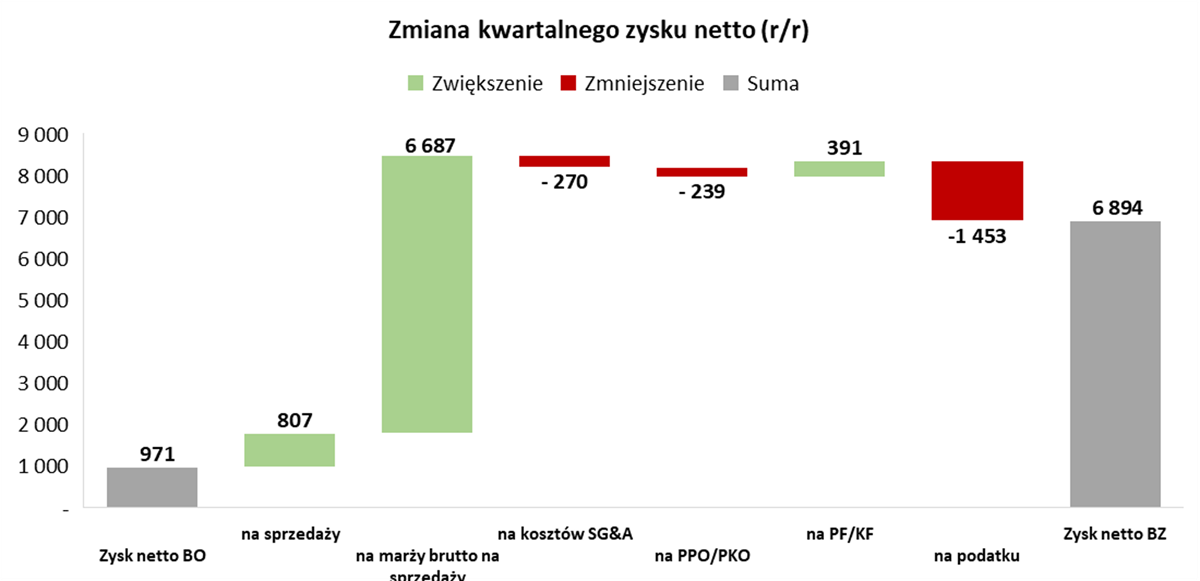

Poprawa sprzedaży przełożyła się na wyniki na wszystkich poziomach: od marży brutto na sprzedaży, poprzez EBITDA, EBIT zysk przed opodatkowaniem i skończywszy na „bottom line”, czyli zysku netto. Jak zaznacza analityk, w minionym kwartale Atrem zanotował trzycyfrową dynamikę wzrostu marży brutto na sprzedaży, która była r/r wyższa o 160 proc. Oznacza to wynik 12,2 mln zł, w porównaniu do 4,7 mln zł rok wcześniej.

– Patrząc jeszcze inaczej, mamy rentowność brutto na sprzedaży na poziomie 24,8 proc., czyli aż o 13,6 p. p. wyższą niż rok wcześniej. Rozbijając przyczyny wzrostu marży brutto na sprzedaży r/r o 7,5 mln zł, można przyjąć, że około 0,8 mln zł jest efektem zwiększonej sprzedaży, a reszta leży w poprawie rentowności procentowej. Nie ma co ukrywać, że wystrzał rentowności jest dość zastanawiający. Dopytywaliśmy zarząd o przyczyny i czy nie ma tu jakichś zdarzeń jednorazowych, ale nic takiego nie zostało potwierdzone – komentuje Staniszewski.

Zdaniem Staniszewskiego ceny materiałów się stabilizują, kurs walutowy również, co powinno poprawiać rentowności. Trudno jednak przyjąć, że jest to najważniejsza przyczyna.

– Biorąc pod uwagę specyfikę biznesu Atremu (kilka większych kontraktów) wytłumaczenia szukałbym albo w realizowaniu akurat kontraktów o wyższej rentowności albo pewnych końcowych rozliczeniach, dopłatach. Jeśli pójdziemy pierwszym tropem to Orlen oraz Wody Polskie. Gdyby się okazało, że to kontrakt z Orlenem odpowiada za bardzo dobre marże to byłoby super, ponieważ wchodzi on dopiero w stadium realizacji, ponieważ na razie rozpoznano poniżej 10 proc. oczekiwanej sprzedaży. Jako urodzony sceptyk, jednak wydaje mi się to zbyt piękne, aby było prawdziwe. Choć oczywiście nie należałoby zakładać czarnych scenariuszy, w których Atrem podpisał kontrakt, aby wyjść na zero. W wypadku Wód Polskich wydaje się, że Atrem zaraportował narastająco od początku kontraktu w okolicach 55-60 mln zł, przy oczekiwanej całkowitej sprzedaży na poziomie 80 mln zł. Mamy więc prawdopodobnie zaawansowanie tej umowy na poziomi 68-75 proc., co też nie wskazuje, że jakieś końcowe rozliczenia tutaj się pojawiły. Z drugiej strony moje analizy wskazują, że Atrem w trzecim kwartale rozpoznał na tym kontrakcie sprzedaż w okolicach 13,4 mln zł, w porównaniu do 3,4 mln zł, w drugim oraz 5,1 mln zł w pierwszym. Wzrost jest więc bardzo duży i może tam należy szukać odpowiedzi tej naprawdę wysokiej rentowności? W moich przypuszczeniach nie zakładam w Q3 efekty wpływu rozliczenia z PORR za kontrakt terminal gazowy w Świnoujściu, które zapewne poprawiło wyniki Q4 2023oraz Q1 2024 – komentuje analityk.

Na plus za to zapracowały także koszty sprzedaży i zarządu, które r/r wzrosły jedynie o 0,27 mln zł i 8,5 proc., czyli o 8,7 p.p. poniżej dynamiki sprzedaży. Atrem trochę „stracił” na saldzie z pozostałej działalności operacyjnej, które w analizowanym kwartale wyniosło -190 tys. zł, w porównaniu do 49 tys. zł rok wcześniej. Zwiększenie wartościowe marży brutto oraz rozsądny wzrost kosztów SG& spowodował istotną poprawę wynikową. Zysk operacyjny (EBIT) w trzecim kwartale bieżącego roku wyniósł 8,54 mln zł w porównaniu do 1,56 mln zł rok wcześniej.

– Na poziomie zysku netto odnotowujemy 6,9 mln zł w porównaniu do 1 mln zł rok wcześniej. Tutaj mamy także efekt salda na działalności finansowej, które obecnie jest minimalnie dodatnie (0,06 mln zł), ale rok wcześniej było na minusie (-0,33 mln zł). Do tematu odsetek wrócę jeszcze przy omawianiu pozycji bilansowych takich jak pożyczki udzielone czy zadłużeniu netto. Efektywna stopa podatkowa wyniosła 19,9 proc., czyli dość porównywalnie niż rok wcześniej, kiedy to stanowiła 20,9 proc. zysku przed opodatkowaniem – zaznacza analityk.

Kliknij, aby powiększyć

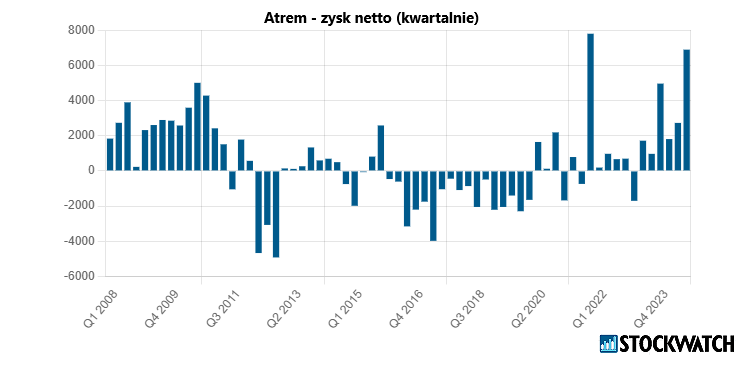

Zysk netto za ostatnich 12 miesięcy jest na rekordowym poziomie. Warto tutaj zaznaczyć, że spółka dopiero wchodzi w realizację kontraktu z Orlenem. To oczywiście powinno wspierać wyniki poprzez dźwignię operacyjną, o ile nie wystąpią problemy przy realizacji kontraktu (ceny materiałów, terminowa realizacja projektu, czy brak problemów na placu budowy).

– Pamiętajmy, że wyniki 2023 i ostatnich 12 miesięcy są wsparte 4 mln zł aneksu z Enea, ale podobnie było czasami także w poprzednich latach. Jeśli spojrzelibyśmy na sprzedaż to za ostatnie 12 miesięcy mamy 172 mln zł, w porównaniu do 142 (2023), 110 (2022) czy 100 mln zł w 2021 roku. Widać więc, że spółka jest na dobrej drodze do stałego przeskalowania swojej działalności na wyższe poziomy – dodaje analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Portfel zamówień Atremu trzyma się na wysokich poziomach

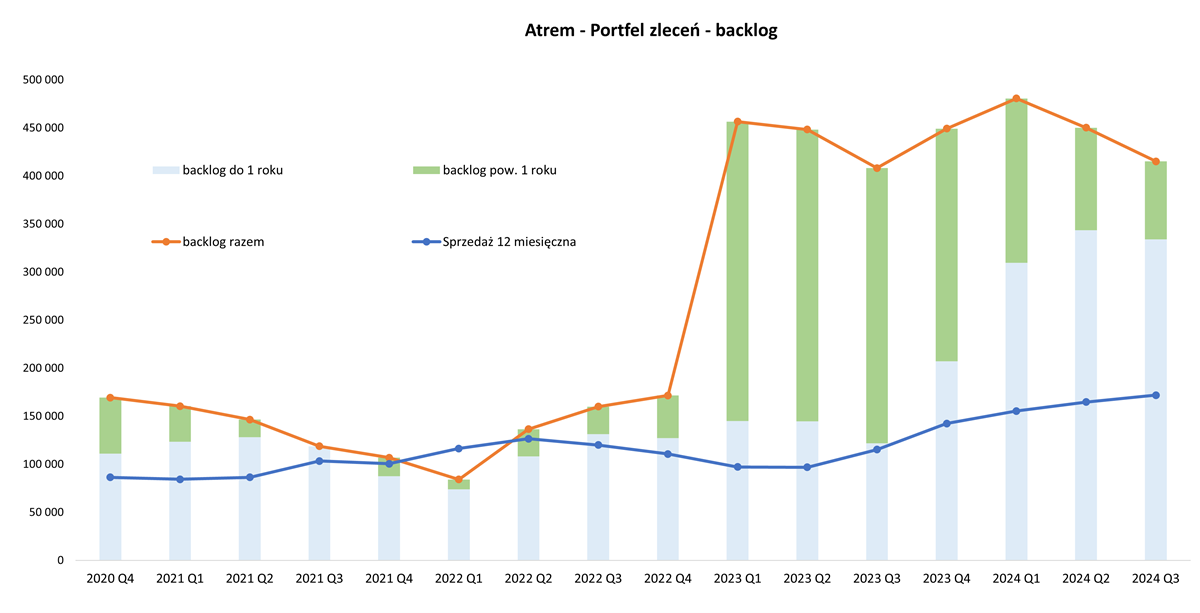

To co wygląda wciąż ciekawe w wypadku Atremu, to backlog, czyli kontrakty, które będą realizowane w przyszłości. Wysoki portfel zleceń powinien się przekładać na rosnącą sprzedaż, a ona na zyski w przyszłości. I jak widać po poprzednich jak i bieżącej analizie tak się zaczyna dziać. A można mieć nadzieję, że to nie jest jeszcze koniec. Na koniec III kwartału backlog opiewał na 415 mln zł, wobec 408 mln zł rok wczesniej.

– Jeśli jednak porównywalibyśmy się do danych na koniec 2023 roku (449 mln zł) czy na 30 czerwca 2024 (450 mln zł) to mamy pewien spadek. No, ale też uczciwie trzeba zaznaczyć, że w wartościach na koniec września nie znalazły się oferty i przetargi, w których spółka zwyciężyła po dniu bilansowym, ale jeszcze nie podpisała umów. Suma oczekiwanych przychodów z tych ofert wynosi według około 115 mln zł. Tutaj jedna uwaga metodologiczna. Pokazując backlog opieram się na danych z sprawozdania finansowego przedstawiające „łączną kwotę ceny transakcyjnej przypisanej do zobowiązań do wykonania świadczenia, które pozostały niespełnione (lub częściowo niespełnione) na koniec okresu sprawozdawczego, a które dotyczą projektów wykonawczych”. Spółka natomiast w swojej prezentacji podając backlog podała kwotę 446 mln zł, Do końca 2023 roku dane te były mniej więcej spójne, ale w 2024 mamy już zauważalny rozjazd. Gdybyśmy jako portfel zleceń przyjęli kwotę podawaną przez spółkę to w zasadzi od kilku kwartałów backlog byłby mniej więcej stały na poziomie około 450 mln zł – zaznacza Przemysław Staniszewski.

Kliknij, aby powiększyć

Dodatkowo warto zauważyć, że 334 mln zł z portfela powinno zostać wykonane w ciągu kolejnych 12 miesięcy, czyli o prawie 100 proc. więcej niż sprzedaż z ostatnich 12 miesięcy. To zaś pozwala nam przyjąć, że najbliższa przyszłość (rok od października 2024 roku) zapowiada się bardzo dobrze w zakresie sprzedaży.

W kontekście backlogu warto też spojrzeć na nowo podpisane umowy, które powinny pomóc zasypywać dziurę po kończących się kontraktach. Choć w wypadku kontraktu z Orlenem pracy w 2025 i 20256 na pewno nie zabraknie, o ile oczywiście kontrakt bez istotnych zmian będzie realizowany.

– Patrząc na kontrakt, gdzie Atrem został wybrany do końca września, ale umowy zostały podpisane później mamy trzy duże pozycje. Dwie z nich tu mowy z Enea Operator (12,8 i 58 mln zł brutto), które mają być realizowane w ciągu 21-24 miesięcy i dotyczą budowy stacji 110/15Kv w Przechowie (Oddział Bydgoszcz) oraz Szczecinie. Trzecia, także z tą grupą kapitałową, o wartości 44 mln zł brutto wybrane w październiku (ponownie po unieważnieniu przetargu) wciąż oczekuje na podpisanie. Dodatkowo w drugiej połowie stycznia Atrem poinformował o wyborze jego oferty na przebudowę stacji WN/SN w Poznaniu w kwocie 28,6 mln zł. Zakładając, że te dwa ostatnie przetargi również przekształcą się w umowy, to jasno widać jedno. Transformacja energetyczna (przynajmniej w Enea) ruszyła pełną parą i Atrem będzie z tego profitował – podkreśla analityk StockWatch.pl.

Czy Orlen w portfelu się opłaci?

Istotną pozycją w portfelu zamówień Atremu jest kontrakt z Orlenem. Umowa z 2023 r. opiewa na ćwierć miliarda złotych. Kontrakt budzi pewne obawy. Nowy zarząd płockiego koncernu komentując projekt Olefiny III (część tego projektu w zakresie „wodnym” jest realizowana w konsorcjum przez Atrem) określi go wręcz mianem „pułapki zastawionej przez poprzedników na nową władzę”. Z informacji płynących z Orlenu po nowych ustaleniach i przeliczeniach nadal rentowność tego projektu jest pod dość dużym znakiem zapytania. Inwestorzy obawiali się może to poskutkować wypowiedzeniem kontraktu i istotnym zmniejszeniem backlogu. Finalnie „bombę udało się rozbroić”. W grudniu Atrem poinformował, że Orlen „wyraził intencję podjęcia rozmów celem wypracowania optymalnego podejścia do wpływu zmian na prawa i obowiązki stron wynikające z umowy”. Dlatego też w ocenie zarządu spółki, decyzja Orlenu nie będzie miała istotnego wpływu na zakres wykonywanych zadań.

– Pisząc wprost należy odczytywać taką informację jako dalszą realizację największego w historii Atremu kontraktu, być może z pewnymi zmianami w harmonogramie, jednak przy nieistotnych zmianach wartościowych. Jeśli tak będzie to oczywiście zniknie ryzyko utraty tego kontraktu bądź istotnego jego ograniczenia. Podobnie zapewne założyli inwestorzy, ponieważ kurs od początku grudnia do 25 stycznia wzrósł z 16 do 22 zł. Tutaj warto wskazać na dwie rzeczy. Po pierwsze, potwierdzeniem ostatecznym będzie oczywiście podpisanie aneksu. Wtedy się dowiemy, czy wartość uległa zmianie, a może także coś na temat terminu realizacji. Po drugie, jeśli wrócimy do backlogu, to można zauważyć interesującą rzecz. Na koniec grudnia 2023 kwota do realizacji portfela zamówień w ciągu kolejnych 12 miesięcy wynosiła 207 mln zł. W chwili obecnej 12 miesięczna sprzedaż to 172 mln zł (przy 122 mln zł narastająco po 9 miesiącach), więc matematycznie powinniśmy oczekiwać minimum 85 mln zł w czwartym kwartale 2024, aby osiągnąć te powyższe 207 mln zł sprzedaży. A tak naprawdę to jeszcze więcej, ponieważ przecież w trakcie 2024 roku spółka podpisała kontrakty, które zaczęła realizować i rozpoznawać w sprzedaży w pierwszych 9 miesiącach 2024, a które nie były w portfelu na koniec 2023 roku. A to prowadziłoby do konkluzji oczekiwania sprzedaży w Q4 na poziomie powyżej 100 mln zł. Trzymam kciuki, choć kwota wydaje się naprawdę wysoka. Zapewne niedługo się przekonamy, ponieważ rok temu Atrem ogłosił wstępne wyniki sprzedażowe 23 stycznia. Gdyby jednak okazało się, że sprzedaż będzie niższa to wniosek jest dość prosty. Musiały nastąpić gdzieś przesunięcia terminów realizacji, a w takim wypadku kontrakt z Orlenem sam już przychodzi na myśl. Na pewno także ciekawą informacją będzie ta o portfelu zleceń na koniec rudnia 2024, w rozbiciu na ten de realizacji w ciągu kolejnych 12 miesięcy – sygnalizuje ekspert.

Wycena rynkowa Atremu

Świetne wyniki za III kwartał nie przeszły bez echa. Raport Atremu dosłownie zelektryzował notowania. Pod koniec listopada 2024 r. – tuż przed jego publikacją – za jeden walor spółki płacono ok. 11,40 zł. Obecny kurs Atremu to 24 zł, co oznacza, że w nieco ponad 2 m-ce wycena podskoczyła o imponuje 110 proc.

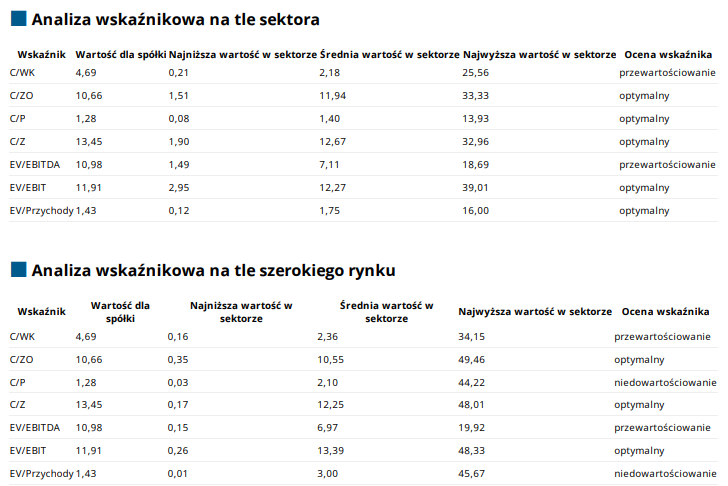

– W chwili bieżącej (cena 1 akcji – 22 zł, kurs z 29 stycznia) kapitalizacja spółki wynosi ok. 200 mln zł, czyli odnotowaliśmy kolejny, zauważalny (60-proc.) wzrost w porównaniu do momentu ostatniego omówienia. Patrząc na wskaźnik przekłada się to C/Z 12, a EV/EBITDA 8. W wypadku wartości przedsiębiorstwa od razu zaznaczam, że zaklasyfikowałem pożyczki udzielone do GKI jako środki pieniężne de facto redukujące dług netto. W efekcie EV w moim podejściu wynosi 186 mln zł. Gdybyśmy jednak przyjęli założenie, że pożyczki udzielone do GKI nie są płynne i nie należy ich traktować na równi z gotówką to wtedy EV wzrosłoby do 231 mln zł, a wskaźnik do poziomu 10 – wylicza Przemysław Staniszewski.

Analiza wskaźnikowa Atremu wg stanu na 3 lutego 2025 r. Źródło: Opracowanie własne/StockWatch.pl

Zdaniem Staniszewskiego, wyniki trzeciego kwartału 2024, podobnie zresztą jak i poprzednich, nastrajają optymistycznie, jeśli chodzi o przyszłość.

– Spółka ma wysoki backlog i podpisuje nowe umowy lub wygrywa przetargi. Ceny materiałów na razie zachowują się w miarę stabilnie, co powinno, jeśli nie wspierać to przynajmniej stabilizować marże. Nie należy oczywiście zapominać o nie do końca wyjaśnionej eksplozji marży w Q3, pewnej niepewności (aczkolwiek istotniej mniejszej niż jeszcze w Q3) co do kontraktu z Orlenem czy zamrożeniem 20 proc. kapitalizacji w pożyczkach do GKI. Zawsze czarnym łabędziem (choć w sumie sprawy znane więc może nie tak czarnym) mogą się kazać sprawy sądowe z Ławicą czy Tauronem, jeśli spółka by je przegrała – podsumowuje analityk StockWatch.pl.

Atrem działa w branży automatyki i elektroenergetyki oraz realizuje kontrakty w zakresie odnawialnych źródeł energii. W 2019 r. spółka została przejęta przez GK Immobile. Atrem zadebiutował na GPW w 2008 r.