(Fot. spółka)

Trzeci kwartał przyniósł grupie CCC skokową poprawę wyników. Zysk EBIT wzrósł w tym okresie o 36 mln zł (+150 proc. r/r), a EBITDA o 43 mln zł (+25 proc. r/r). Jednak poprawa ta nie rozkładała się równomiernie na wszystkie brandy w grupie. Analizując wyniki spółki trzeba pamiętać, że ma ona przesunięty rok obrotowy, który trwa od listopada do stycznia. W niniejszym omówieniu tam gdzie tylko możliwe będę również posługiwał się opublikowanymi ostatnio wstępnymi wynikami za III kw. b.r. przy czym trzeba pamiętać, że nie są to dane ostateczne.

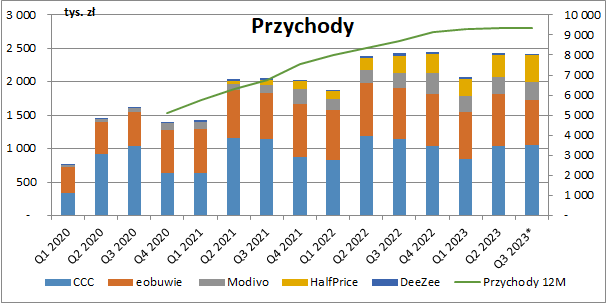

– Po popandemicznym wzroście skonsolidowanych przychodów z lat 2021-2022 w ostatnich kwartałach mogliśmy zauważyć ich stabilizację. W II kw. 2023 r. wyniosły one 2,42 mld zł i były wyższe r/r o zaledwie 2 proc. (+47 mln zł). Według wstępnych wyników w zasadzie taką samą kwotę sprzedaży zakończył się III kw. przy czym w tym wypadku było to minimalne pogorszenie w odniesieniu do analogicznego okresu sprzedaży przed rokiem (-0,2 proc. r/r, – 4mln zł) – komentuje analityk StockWatch.pl

Źródło: Opracowanie własne/StockWatch.pl

Marka CCC, głównie działająca poprzez sklepy stacjonarne, odnotowała sprzedaż w II kw. w wysokości 1,04 mld zł, czyli spadek r/r o około 12 proc. (-142 mln zł). Minimalnie lepiej było w III kw. (1,05 mld zł), ale wciąż oznacza to regres r/r o 90 mln zł i -7,9 proc. Za spadki odpowiadała sprzedaż w sklepach stacjonarnych (-18 proc. w II kw. i -12 proc. w III kw. r/r), niezrekompensowana w całości pozytywnymi dynamikami sprzedaży online (analogicznie +23 proc. i +14 proc.).

-W segmencie CCC w dalszym ciągu widać też prace nad optymalizacją portfela sklepów. Co prawda na koniec II kw. działało ich 816 tj. tylko o 3 mniej niż przed rokiem, ale było to spowodowane tylko i wyłącznie ujęciem 15 nowych placówek na Ukrainie, które działały wcześniej na zasadach franczyzy. Na przestrzeni dwunastu miesięcy spółka zamknęła 6 sklepów w Czechach, 5 na Słowacji i po 3 w Serbii, Rumunii, na Chorwacji i na Węgrzech. W ciągu III kw. zamknięto natomiast kolejnych 9 lokalizacji – dodaje analityk StockWatch.pl.

Z dalszej części analizy dowiesz się:

- jakie wyniki sprzedażowe i finansowe zanotowały poszczególne marki,

- jak prezentuje się struktura geograficzna sprzedaży,

- jak przebiega rozwój sieci sprzedaży poszczególnych segmentów,

- na jakiej rentowności operuje spółka,

- jak kształtowały się koszty w firmie,

- wnioski z przepływów operacyjnych, inwestycyjnych i finansowych,

- jak kształtuje się poziom zadłużenia i na ile jest to problem dla spółki,

- o planach i perspektywach grupy,

- wnioski z analizy wskaźnikowej grupy CCC przy obecnym kursie.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Optymalizacje dają pierwsze efekty – omówienie sprawozdania finansowego Grupy CCC po II kw. i wstępnych wyników za III kw. 2023 r.