PolTREG to polska spółka biotechnologiczna, która prowadzi zaawansowane prace w zakresie leczenia cukrzycy typu 1.

PolTREG to firma biotechnologiczna ściśle związana z Gdańskim Uniwersytetem Medycznym. Jej założycielami i głównymi akcjonariuszami są prof. dr hab. n. med. Piotr Trzonkowski, prof. dr hab. n. med. Małgorzata Myśliwiec oraz prof. dr hab. n. med. Natalia Marek-Trzonkowska. Cały zespół składa się z 22 osób. Działalność spółki prowadzona jest w gdańskiej uczelni, w oparciu o umowę najmu pomieszczeń, infrastruktury i sprzętu laboratoryjnego.

PolTREG rozwija na etapie klinicznym innowacyjną generację terapii z zastosowaniem komórek T-regulatorowych (TREGS) w leczeniu chorób autoimmunologicznych. Mamy więc do czynienia z nieco inną formą leczenia niż znane nam do tej pory z rynku terapie małocząsteczkowe (Ryvu), leki biologiczne (Pure Biologics), czy w końcu biopodobne (Mabion). Pewne prace nad terapiami komórkowymi prowadzi PBKM (terapie mezenchymalnymi komórkami macierzystymi), ale nie jest to jego podstawowa działalność.

Projekty PolTREG-u

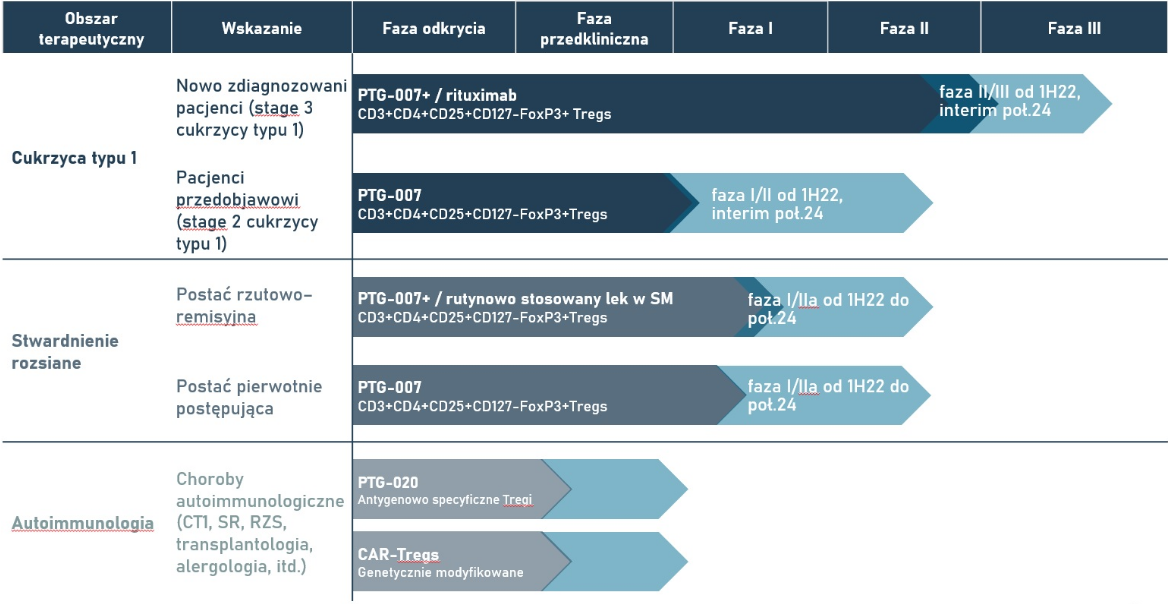

Spółka koncentruje się nad badaniami możliwości leczenia cukrzycy typu 1 oraz stwardnienia rozsianego. Prace nad wykorzystaniem TREGS w leczeniu cukrzycy typu 1 rozpoczęły się jeszcze w 2006 r. na Gdańskim Uniwersytecie Medycznym i były prowadzone m.in. przez założycieli spółki. Lata badań wykazały skuteczność opracowanych rozwiązań. Spółka zakończyła w 2015 roku I fazę badań klinicznych w cukrzycy typu 1 u dzieci, a w 2020 roku zakończyło się badanie fazy I/II. Obecnie po procedurze Scientific Advice z Europejską Agencją Leków (EMA) w przygotowaniu jest badanie fazy II/III w leczeniu pacjentów ze świeżo zdiagnozowaną cukrzycą typu 1. Drugim badaniem w cukrzycy typu 1 będzie badanie I/II polegające na identyfikacji i leczeniu pacjentów w okresie przedobjawowym. W ramach tego badania spółka zamierza przeprowadzić badanie wśród pacjentów, którzy ze względu na uwarunkowania genetyczne są w grupie wysokiego ryzyka zachorowania na cukrzycę typu 1. Jak zaznacza spółka, to badanie może otworzyć zupełnie nowy rozdział w podejściu do tej choroby, bowiem obecnie ze względu na brak dostępnego leczenia nie prowadzi się badań przesiewowych i leczenia na wczesnym etapie rozwoju choroby. Upowszechnienie badań przesiewowych, pozwalających na szybkie zdiagnozowanie choroby i rozpoczęcie leczenia będzie istotne dla zastosowania terapii cukrzycy typu 1 w fazie przedobjawowej.

PolTREG zakłada komercjalizację badań nad cukrzycą typu I najwcześniej w roku 2024, po przeprowadzeniu części planowanych prac w ramach uzgodnionych uzupełnień z EMA.

Drugi istotny projekt badawczy PolTREG-u dotyczy terapii stwardnienia rozsianego. Spółka zakończyła z obiecującymi wynikami fazę I badania klinicznego (2019 r., 13 pacjentów). W kolejnych latach PolTREG zaplanował dwa badania. Jedno dla postaci pierwotnie postępującego SR (30 pacjentów), drugą dla postaci rzutowo-remisyjnej (60 pacjentów). Obydwie procedury odbędą się w formie badania skojarzonego z dotychczasowym lekiem, czyli teryflunomidem. W przypadku stwardnienia rozsianego spółka zakłada komercjalizację w 2024 r., czyli tym samym co badań na cukrzycą, choć zaawansowanie prac jest znacząco niższe.

Na datę prospektu spółka rozwija terapie w trzech obszarach terapeutycznych, przy czym każdy z nich znajduje się na innym etapie. Źródło: PolTREG

Parametry oferty i zapisy na akcje PolTREG-u

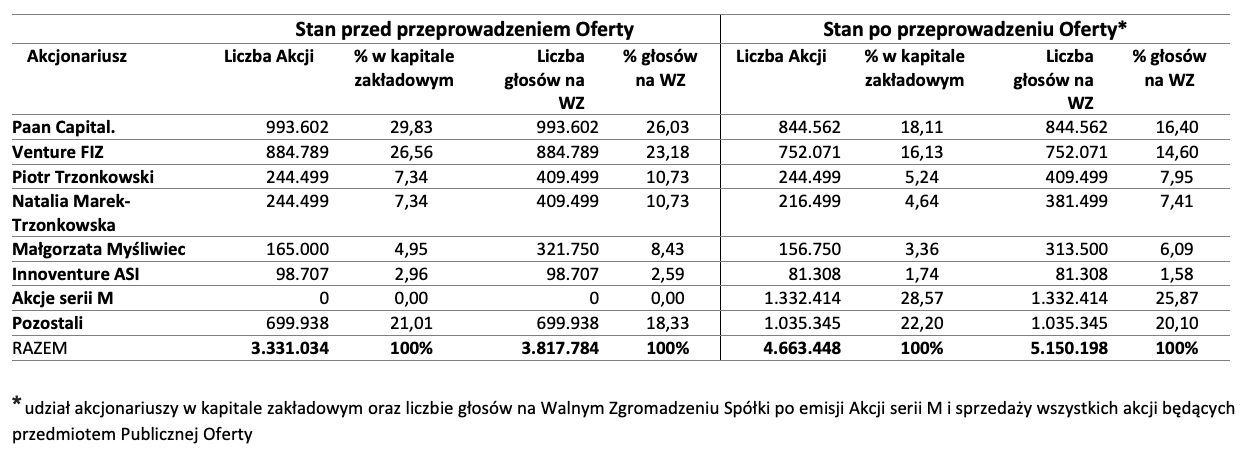

W IPO PolTREG oferuje nie więcej niż 1,33 mln nowych akcji (seria M) oraz maksymalnie 335,4 tys. istniejących akcji, oferowanych przez niektórych akcjonariuszy. Jeżeli spółka uplasuje całą ofertę, nowi inwestorzy będą kontrolować 35,76 proc. kapitału zakładowego i 32,38 proc. łącznej liczby głosów na walnym zgromadzeniu. Zapisy przyjmowane są po cenie maksymalnej 105 zł za walor. Spółka zakłada, że transza dedykowana inwestorom indywidualnym obejmie 10-20 proc. nowych akcji (wyłącznie serii M). Pozostała część, czyli 80-90 proc. nowych akcji i 100 proc. akcji sprzedawanych przez obecnych akcjonariuszy trafi do portfeli inwestorów instytucjonalnych.

Kliknij, aby powiększyć.

Założyciele i znaczący akcjonariusze spółki: Piotr Trzonkowski, Małgorzata Myśliwiec oraz Natalia Marek-Trzonkowską, zobowiązali się do niezbywania wszystkich akcji spółki będących w ich posiadaniu (z zastrzeżeniem prawa zbycia akcji sprzedawanych w ofercie) przez 36 miesięcy od daty przydziału akcji serii M. Najwięksi akcjonariusze spółki: Paan Capital, Venture FIZ oraz Innoventure ASI, zobowiązali się do niezbywania wszystkich akcji spółki będących w ich posiadaniu (z zastrzeżeniem prawa zbycia akcji sprzedawanych w ofercie) przez 12 miesięcy od daty przydziału akcji serii M.

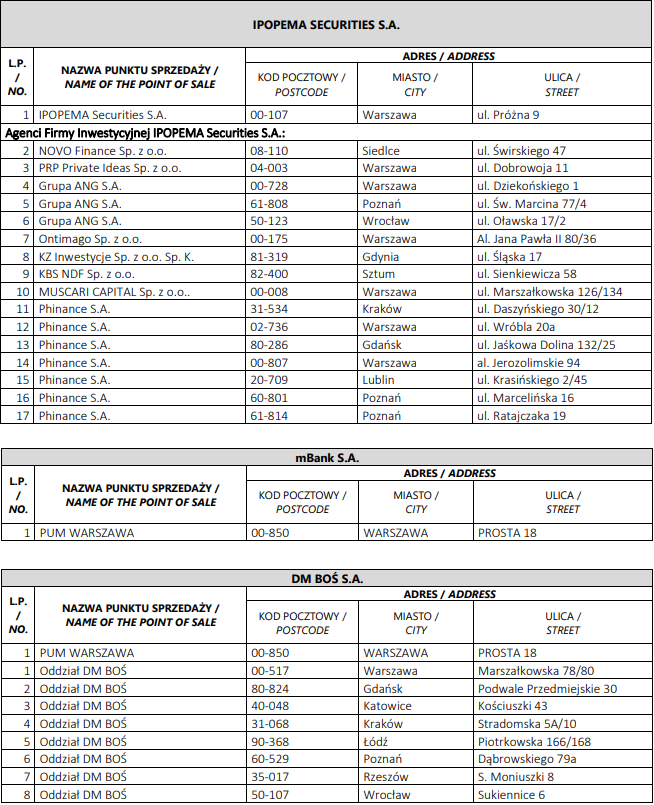

Inwestorzy indywidualni mogą złożyć zapis na maksymalnie 10 tys. akcji. Zapisy będą przyjmowane w trzech domach maklerskich: IPOPEMA Securities, mBank, Banku Ochrony Środowiska.

Lista POK-ów przyjmujących zapisy na akcje PolTREG-u.

Harmonogram oferty publicznej PolTREG-u

We wtorek (19 października) ruszyły zapisy na akcje w transzy dedykowanej inwestorom indywidualnym. Zapisy na akcje nowej emisji potrwają do 25 października.

| Termin | Wydarzenie |

| 19-25 października 2021 r. | przyjmowanie zapisów od inwestorów indywidualnych |

| 18 października 2021 r. | publikacja ceny maksymalnej |

| 19-26 października 2021 r. | proces budowania księgi popytu dla inwestorów instytucjonalnych |

| 26 października 2021 r. | ustalenie ostatecznej liczby akcji oferowanych, ostatecznej liczby akcji oferowanych poszczególnym kategoriom inwestorów oraz ostatecznej ceny akcji oferowanych dla inwestorów indywidualnych i instytucjonalnych |

| 27-29 października 2021 r. | przyjmowanie zapisów od inwestorów instytucjonalnych |

| 29 października 2021 r. | ewentualne zapisy składane przez inwestorów zastępczych, którzy odpowiedzą na zaproszenie firm inwestycyjnych |

| 29 października 2021 r. | przydział akcji oferowanych |

| Około 23 listopada 2021 r. | debiut akcji i PDA na GPW (dzień ten jest zależny od decyzji GPW oraz KDPW) |

Cele emisyjne PolTREG

Cele emisji według priorytetu wykorzystania to:

- Ukończenie inwestycji budowy laboratorium badawczo-rozwojowego spółki – 5 mln zł

- Finansowanie kosztów operacyjnych i kapitału obrotowego – do 6 mln zł

- Finansowanie fazy II/III badań klinicznych terapii cukrzycy typu 1 u dzieci – 60 mln zł

- Finansowanie fazy I/II badań klinicznych terapii cukrzycy typu 1 u dzieci występującej w okresie przedobjawowym – 25 mln zł

- Finansowanie fazy I/IIa badań klinicznych terapii stwardnienia rozsianego w postaci pierwotnie postępującej – 7 mln zł

- Finansowanie fazy I/IIa badań klinicznych terapii stwardnienia rozsianego w postaci rzutowo remisyjnej – 12 mln zł

- Rozwój platformy Treg 2.0 – 5 mln zł

Pula środków z IPO zapewni finansowanie planów spółki do I kwartału 2025 r., a biorąc pod uwagę fakt, że celem spółki jest podpisanie umowy partneringowej do końca 2024 r., zapewni ciągłość płynnościową.

Analiza sytuacji fundamentalnej PolTREG

PolTREG prezentuje wyniki dość charakterystyczne dla młodego biotechu, czyli notuje straty. Pozytywnym akcentem są natomiast przychody. Przed 2019 r. spółka nie osiągała przychodów ze sprzedaży. W 2019 r., gdy zakończono fazę I/II badań klinicznych nad terapią cukrzycy typu 1 u dzieci, spółka we współpracy z Uniwersyteckim Centrum Klinicznym w oparciu o tzw. wyjątek szpitalny rozpoczęła jej komercyjne oferowanie. W pierwszym roku wyprodukowano 6 pierwszych preparatów TREGS, z których 5 podano pacjentom, a przychody z tytułu udzielenia UCK sublicencji wyniosły 500 tys. zł (z tytułu podania preparatu spółka otrzymuje wynagrodzenie w wysokości 99.900 zł). W 2020 r. współpraca była kontynuowana, a przychody wzrosły do 700 tys. zł (podano pacjentom kolejne 7 preparatów). W I półroczu 2021 r. przychody wyniosły 400 tys. zł (podano pacjentom 4 preparaty).

– O dziwo, spółka osiąga pewne przychody. Może nie są to wartości wysokie i oczywiście nie dają one pokryć wydatków spółki, ale są i zmniejszają nieco zapotrzebowanie na kapitał. Sprzedaż spółki jest efektem prowadzenia terapii komórkowych w ramach tzw. „wyjątku szpitalnego”. Na datę prospektu terapię w Uniwersyteckim Centrum Klinicznym przy GUM zastosowano u 15 dzieci. Pacjent płaci UCK kwotę 165 tys. za dawkę, z czego w ramach licencji płaci spółce 99 tys. zł. Jak widać liczba pacjentów jest w miarę stała, co w sumie nie dziwi przy kosztach leczenia spadających na pacjenta w wysokości ok. 330 tys. zł. PolTREG raportuje w ostatnim czasie ok. 1 mln zł strat na poziomie operacyjnym – komentuje Paweł Bieniek, szef działu analiz StockWatch.pl.

Mocne i słabe strony PolTREG

Plusy/Szanse:

- Najbardziej zaawansowany na świecie rozwój cząstki w kierunku cukrzycy typu I

- Doświadczony i uznany zespół naukowy

- Niskie koszty rozwoju względem konkurentów

- Spółka w duży rynek, bo cukrzyca to jedna z najpowszechniejszych na świecie chorób cywilizacyjnych

- Lockup na okres 36 miesięcy w wypadku akcjonariuszy-założycieli i 12 miesięcy w wypadku Paan Capital, Venture FIZ oraz Innoventure ASI

- Możliwe znaczące zwiększenie rynku po wprowadzeniu badań przesiewowych

- Terapie komórkowe cechują się mniejszym ryzykiem ze względu bezpieczeństwa pacjenta

Minusy/Ryzyka:

- Droga, jaką musi przebyć kandydat na lek, aby nim zostać, uzyskać zgodę regulatorów i być dopuszczonym do sprzedaży jest bardzo długa i kręta. Ryzyko niepowodzenia na jakimkolwiek etapie jest wysokie. Więcej o rozwoju leków i prawdopodobieństwie sukcesu można przeczytać tutaj

- Możliwa podaż akcji z tytułu nieobjęcia lockupem znaczącej części akcji

- Prace konkurencyjnych podmiotów teoretycznie mogą nie tylko hamować niszczenie wysp przez autoagresję, ale także powodować odbudowę wysp trzustkowych

- Uzależnienie od patentów Gdańskiego Uniwersytetu Medycznego

- Brak własnego laboratorium i możliwości produkcji TREG-ów na większą skalę

- Program premiowy nagradzający menadżerów za emisję akcji czy pozyskanie dotacji

- Dość wąski pipeline projektów

- Konieczność kooperacji w zakresie cząstek modyfikowanych genetycznie

- Brak aktywności w kierunku badań i rejestracji na rynku amerykańskim

Wycena/Wskaźniki PolTREG

– Sięgając do rynku polskiego spółce najbliżej pod względem portfolio do OncoArendi, które posiada jedną cząstkę w II fazie badań klinicznych, ale już ją skomercjalizowało, a kolejną w I fazie (554 mln zł). Całkiem możliwe, że wycenę i oczekiwania sformułowano właśnie o te podobieństwo, choć tak naprawdę trzeba porównać wartość rynków docelowych, bo to one wyznaczają potencjalną wartość umowy partneringowej poza ryzykiem – komentuje Paweł Bieniek, szef działu analiz StockWatch.pl.

Źródło: StockWatch.pl

Polecane linki:

>> Szczegółowe omówienie prospektu emisyjnego i sytuacji finansowej PolTREG przygotowane przez analityka StockWatch.pl

>> Forumowy wątek dedykowany akcjom PolTREG

>> Wstępna symulacja finansowa debiutu oraz prospekt emisyjny PolTREG

>> Strona internetowa relacji inwestorskich PolTREG