Banki oferują lokaty na ponad 6 proc. w skali roku, ale stawiają też warunki

– Najbardziej jaskrawe zmiany zobaczymy jednak spoglądając na dane o przeciętnym oprocentowaniu rocznych lokat (dokładnie chodzi o takie na dłużej niż 6 miesięcy, ale co najwyżej rok). Z danych Narodowego Banku Polskiego wynika, że takie depozyty jeszcze w maju 2021 roku były oprocentowane na zaledwie 0,14 proc. Najnowsze dane banku centralnego podsumowują marzec br. – wtedy już przeciętne oprocentowanie rocznej lokaty ocierało się o 2 proc. w skali roku. Obserwując ostatnie dynamiczne zmiany w bankach można już szacować, że przeciętne oprocentowanie takiego depozytu wynosić może dziś około 3-3,5 proc. To znaczy, że średnie oprocentowanie wzrosło w ciągu roku ponad dwudziestokrotnie. Ruch ten może być jeszcze kontynuowany, o ile stopy procentowe w Polsce jeszcze urosną – uważają Bartosz Turek i Oskar Sękowski z HRE Investments.

Jak zaznaczają eksperci, podwyżki w bankowych tabelach oprocentowania to wypadkowa kilku czynników. Sporą rolę odegrała presja ze strony rządu. Jeszcze w kwietniu premier Mateusz Morawiecki nazwał zyski banków jako niesprawiedliwe i nadmierne, oraz stwierdził, że oprocentowanie lokat bankowych powinno rosnąć w ślad za podwyższaniem stóp procentowych przez bank centralny.

– Niewykluczone, że część instytucji zareagowała na perswazję ze strony rządu. Konkurencję o nasze oszczędności wzmaga też poprawiana w końcu przez Ministra Finansów oferta detalicznych obligacji skarbowych. Ostatecznie co najmniej część z obserwowanego wzrostu oprocentowania depozytów wynika wprost z podwyżek stóp procentowych. Te przeważnie z opóźnieniem przekładają się poprawę ofert depozytowych banków – dodają eksperci HRE Investments.

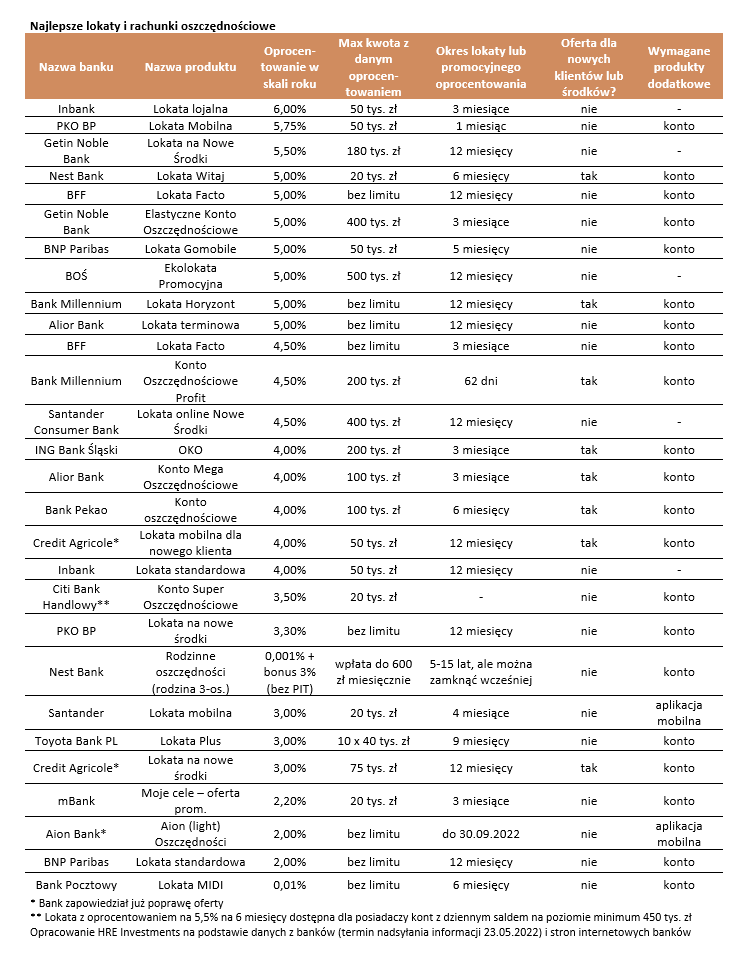

Najlepsze lokaty i rachunki oszczędnościowe

W maju jako jedni z pierwszych oferty na 5 proc. i więcej przedstawili branżowi liderzy. PKO BP podniósł oprocentowanie depozytów do nawet 5,75 proc. w skali roku, a branżowy wicelider – Pekao – podwyższył stawki oprocentowania lokat nawet do 6 proc.

Oprocentowanie lokat i depozytów. Źródło: HRE Investments.

– Oczywiście najbardziej kuszące depozyty obarczone są często dodatkowymi wymaganiami lub limitami. Chodzi o to, że przeznaczone są one dla nowych klientów, ich nowych środków, można je założyć na określoną kwotę, albo na przykład zdarza się, że oferta jest trudna do znalezienia, bo nie jest promowana na stronie internetowej banku, a do tego może być albo na bardzo krótki okres (wtedy nalicza się mniej odsetek), albo na kilka lat (co każe na długo zamrozić kapitał). Nie są to więc często lokaty pierwszego wyboru. Przecież Polacy zwykli zakładać lokaty przede wszystkim na 3 miesiące – to są depozyty, które szczególnie lubimy – komentują przedstawiciele HRE Investments.

W zestawieniu HRE Investments nie znalazła się ani lokata rentierska na 6 proc. zaproponowana przez Pekao, ani jednomiesięczna lokata Banku Nowego oprocentowana a 6,5 proc. Jak zaznaczyli eksperci, pierwsza z nich jest trzyletnia, a w przypadku drugiej nie da się uniknąć opłaty za przelew. Co prawda koszt jest symboliczny (1 zł), ale w przygotowywanym zestawieniu przyjęto sztywne zasady (m.in. limit oferty na maksymalnie 12 miesięcy).

Mimo podwyżek, oferty lokat wciąż stanowią jedynie minimalizację start wywołanych przez inflację, która w tym roku osiąga dwucyfrowe wartości.

– Ta za rok – wg ostatniej projekcji inflacji przygotowanej przez analityków NBP – wynieść ma 10,2 proc. To znaczy, że musielibyśmy dziś założyć lokatę oprocentowaną na 12,6 proc., aby za rok, po potrąceniu podatku od zysków kapitałowych, zarobić na naszych oszczędnościach tyle, ile inflacja pochłonie siły nabywczej kapitału. Takich lokat na rynku po prostu nie ma – kończą Bartosz Turek i Oskar Sękowski z HRE Investments.