Po słabszym 2024 roku, kurs Budimeksu znów złapał wiatr w żagle. Czy akcje wrócą do rekordowych poziomów?

Akcjonariusze Budimeksu mają wreszcie powody do zadowolenia. Druga połowa 2024 r. wystawiła ich na ciężką próbę: notowania spółki spadły z ok. 750 zł w maju do ok. 440 zł w grudniu. Od tego czasu akcje Budimeksu odrabiają straty i w marcu zbliżyły się do poziomu 600 zł. Inwestorzy wierzą, że rok 2025 będzie lepszy niż 2024 r.

Wykres dzienny Budimeksu, Kliknij, aby powiększyć.

Budimex wraca do gry – rok 2025 będzie lepszy

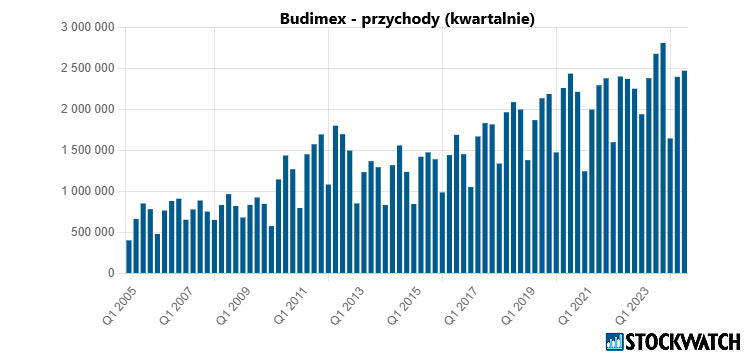

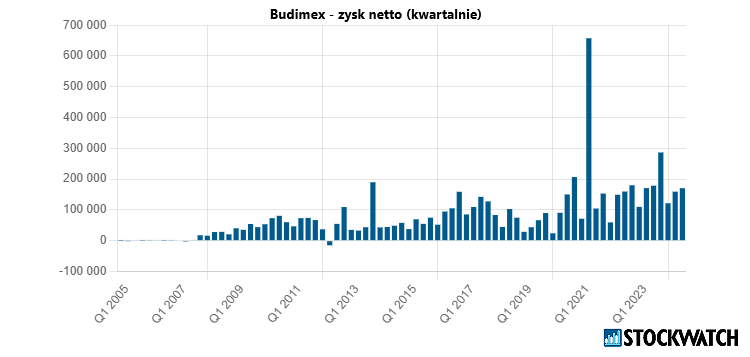

Budowlany gigant ma za sobą chudy rok. Przychody grupy Budimex w 2024 r. przekroczyły 9,11 mld zł i były o 7 proc. niższe niż w 2023 r., kiedy wyniosły 9,8 mld zł. Zysk netto w 2024 r. wyniósł 616 mln zł, wobec 738 mln zł w roku 2023 – to spadek aż o 16,6 proc.

– Cały rok 2024 był taki sobie. Wiosną 2024 r. zarząd Budimeksu mówił, że przychody w 2024 będą niższe r/r, ale rentowność powinna być wyższa, więc rynek wysnuwał wniosek, że zyski być może lekko wzrosną. Okazało się, że zyski spadły, co rozjechało się z oczekiwaniami samego zarządu z wiosny 2024. Każdy kwartał w 2024 wypadał trochę poniżej oczekiwań rynkowych. W 2025 będzie lepiej w dużej mierze dlatego, że 2024 był taki sobie. Powinny być wyższe przychody i zyski, spółka ma rekordowy portfel zamówień – mówi StockWatch.pl Dariusz Nawrot, analityk Noble Securities.

Źródło: Opracowanie własne/StockWatch.pl

Ekspert spodziewa się, że w 2025 r. zysk netto będzie zbliżony do tego z 2023, więc rekord raczej nie padnie. Gdyby nawet spółka sprawiła jakąś niespodziankę, to historycznie najlepszy wynik uda się tylko nieznacznie przebić.

Analitycy zwracają uwagę na inną ważną rzecz. Otóż w wynikach czwartego kwartału 2024 r. widać, że marża brutto na sprzedaży w segmencie budowlanym była wyższa r/r.

– W czwartym kwartale 2023 ona była bardzo wysoka, ponieważ została wsparta przez waloryzacje i aneksy do kontraktów, a czwartym kwartale 2024 takich zdarzeń nie było. Może to wskazywać, że portfel spółki ma bardzo dobrą rentowność, co powinno być dobrym prognostykiem na 2025 – komentuje dla StockWatch.pl Krzysztof Pado, analityk Domu Maklerskiego BDM.

Podkreśla, że w średnim terminie, czyli ok. 2-3 lat, trzeba brać pod uwagę, że marże będą spadać, ponieważ może pojawić się presja kosztowa ze strony materiałów i podwykonawców.

Źródło: Opracowanie własne/StockWatch.pl

Rekordowy portfel zamówień Budimeksu

Na koniec 2024 r. portfel zamówień Budimeksu był na poziomie 17,8 mld zł, co oznacza wzrost r/r o ponad 4,6 mld zł.

– To jest rekordowy portfel Budimeksu. Nie przełoży się to automatycznie na rekordowy wzrost przychodów w 2025, ponieważ portfel zamówień jest oparty w dużej mierze na kontraktach typu „zaprojektuj i buduj” co oznacza, że zaczną one wchodzić do realizacji w latach 2026 i 2027 r. Choć już w 2025 też powinniśmy widzieć wzrost przychodów w spółce – zauważa Krzysztof Pado.

W jego ocenie, w krótkim terminie nie widać zagrożeń dla Budimeksu. Zwraca uwagę, że zwiększa się pula przetargów w segmentach, w których w 2024 r. było ich stosunkowo mało. Dotyczy to w szczególności przetargów na rynku budownictwa kolejowego. Są także sygnały, że poprawia się sytuacja w segmencie budownictwa drogowego.

Jest dużo pozytywnych czynników dla spółki w krótkim terminie. W dłuższym terminie ryzykiem jest to, że trudno będzie utrzymać wysokie marże, jakie spółka pokazała w czwartym kwartale 2024 i jakie prawdopodobnie pokaże w 2025 r. Znakiem zapytania jest rozwój sytuacji na Ukrainie i jak może wpłynąć na rynek budowlany w Polsce ewentualny pokój lub zawieszenie broni. Sama spółka zwraca jednak uwagę na zagrożenia występujące na rynku budowlanym.

– Na rynku lokalnym nieustannie obserwujemy agresywną walkę o zlecenia, szczególnie w obszarze drogowym i kolejowym. Wynika to z faktu, że aktualny potencjał generalnych wykonawców w Polsce jest znacznie wyższy niż skala inwestycji zlecanych przez największych zamawiających w ostatnich latach. Istotnym czynnikiem wpływającym na tę sytuację jest również niestabilny cykl inwestycyjny, zwłaszcza w segmencie kolejowym, który w dużej mierze opiera się na środkach unijnych – czytamy w komentarzach spółki do wyników za 2024 r.

Budimex zwraca uwagę, że widoczna jest także silna konkurencja ze strony podmiotów zagranicznych. W ocenie spółki pojawiają się jednak w tym zakresie pierwsze pozytywne sygnały, w tym w szczególności wyrok TSUE odnośnie udziału w przetargach firm spoza UE, które mogą zapewnić wszystkim równe szanse w konkurowaniu o zlecenia.

Nowe, perspektywiczne rynki

Budimex stara się zwiększyć swoją obecność na nowych rynkach. Spółka rozwija obszar przemysłowo-energetyczny, zbudowała także struktury i przygotowuje organizację do realizacji zleceń przy budowie elektrowni atomowej. W części kubaturowej wzmacnia kompetencje w segmencie militarnym.

Od kilku lat Budimex jest jednym z certyfikowanych partnerów inwestycji wojskowych w Polsce. W 2025 roku na obronność przeznaczonych ma zostać 186,6 miliardów złotych, czyli 4,7 proc. PKB. Środki te uwzględnione są m.in. w kolei czy drogownictwie. Spółka spodziewa się, że z istotnej części tych budżetów realizowane będą nowe projekty budowlane.

– Mamy nadzieję na pozyskanie kolejnych kontraktów militarnych – zarówno infrastrukturalnych, jak i związanych z architekturą towarzyszącą – zapowiada Budimex.

Czy akcje Budimeksu są już za drogie?

Dobre perspektywy zaowocowały wyraźnym wzrostem kursu Budimeksu. Jednak w ocenie Dariusza Nawrota aktualna wycena akcji Budimeksu jest wysoka. Dwa miesiące temu, kiedy były prezentowane słabe wyniki za czwarty kwartał 2024, to kurs był na poziomie ok. 440 zł, teraz jest 30 proc. wyżej.

– Uważam, że te akcje są trochę za drogie – mówi Dariusz Nawrot.

Wciąż jest jeszcze daleko do poziomów z maja 2024 r., kiedy za akcję Budimeksu płacono nawet 750 zł. To były historycznie najwyższe notowania akcji spółki.

– Teraz akcje Budimeksu są drogie, a w maju 2024 były bardzo drogie! Tego nie dało się uzasadnić potencjalnymi wynikami Budimeksu. To był wpływ inwestorów zagranicznych. Jeżeli inwestorzy zagraniczni interesują się regionem Europy środkowo-wschodniej to zwracają uwagę na spółki duże, a w naszym regionie ze spółek budowlanych jest tylko jedna spółka godna uwagi, którą jest Budimex. Pozostałe są dla nich za małe. Mieliśmy więc sytuację, że duże pieniądze inwestorów zagranicznych były lokowane w akcje Budimeksu i wycena w maju 2024 doszła do bardzo wysokich, wręcz absurdalnych poziomów. Czy wzrośnie znowu to jest kwestia wyobraźni inwestorów zagranicznych – zaznacza Dariusz Nawrot.

Jak wskazuje, zagranica oczami wyobraźni może widzieć Budimex odbudowujący Ukrainę, a dziś nie mamy żadnego porozumienia w tej sprawie. Polskie firmy będą miały problemy z pozyskiwaniem znaczących kontraktów na Ukrainie, jeżeli dojdzie do zawieszenia broni. Przypomina, że prezes Budimeksu dość ostrożnie podchodził do potencjalnych kontraktów na Ukrainie. Być może to podejście spółki się zmieni, może być duża presja ze strony otoczenia, żeby w przypadku gdyby wojna się zakończyła, lub było zawieszenie broni, to żeby Budimex skierował swoja uwagę na Ukrainę.

Budimex wypłaci dywidendę, ale mniejszą niż rok wcześniej

Budimex od wielu lat regularnie wypłaca dywidendy. W 2024 r. Budimex wypłacił rekordową sumę 911,1 mln zł, co dało 35,69 zł na akcję. Analitycy, z którymi rozmawialiśmy zgodnie oceniają, że tegoroczna dywidenda będzie nieco mniejsza.

– Wydaje się, że dywidenda za 2024 będzie niższa, ponieważ wynik netto jest niższy r/r. Dodatkowo, w 2024 spółka wypłacała dywidendę z części kapitału zapasowego utworzonego z zysków z lat ubiegłych, więc trudno to będzie powtórzyć w 2025 r. Jest pytanie, czy nie będzie dodatkowej dywidendy pod koniec roku w przypadku, gdyby zdecydowano się na sprzedaż spółki FBSerwis – wskazuje Krzysztof Pado z DM BDM.

Zarząd Budimeksu jeszcze w listopadzie ub.r. podjął decyzję o rozpoczęciu procesu przeglądu opcji strategicznych grupy FBSerwis. Spółka zamierza wraz z zarządem FBSerwis przeanalizować scenariusze obejmujące m.in. pozyskanie znaczącego inwestora lub inwestorów (zarówno mniejszościowych jak i większościowego), zawarcie aliansu strategicznego z innym podmiotem, wprowadzenie spółki na Giełdę Papierów Wartościowych w Warszawie.

Krzysztof Pado zaznacza, że FBSerwis generuje ok. 150 mln zł zysku EBITDA rocznie. Jeżeli udałoby się tą spółkę sprzedać to być może część dodatkowej gotówki z tej transakcji zostałoby przeznaczone na dywidendę, tak jak to było w przypadku sprzedaży segmenty deweloperskiego.

– Dywidenda za 2024 będzie niższa ponieważ zysk był niższy. Spodziewam się, że zarząd Budimeksu zaproponuje przeznaczenie ok. 100 proc. zysku netto na dywidendę – prognozuje Dariusz Nawrot z Noble Securities.

Przypomnijmy, że zysk netto w 2024 r. wyniósł 616 mln zł. Gdyby w całości, lub prawie w całości, zostałby przeznaczony na dywidendę to i byłaby to jedna z najwyższych dywidend wypłaconych przez spółkę.

Budimex jest notowany na warszawskiej giełdzie od 1995 r. Spółka prowadzi działalność w charakterze generalnego wykonawca w sektorach infrastruktury: drogowej, kolejowej, lotniskowej, budownictwa kubaturowego, energetycznego, przemysłowego i ekologicznego. Inwestorem strategicznym Budimeksu jest hiszpańska firma o globalnym zasięgu – Ferrovial.