(Fot. spółka)

CCC ma za sobą trudny rok. Strata operacyjna wyniosła 51,3 mln zł wobec 4,1 mln zł zysku rok wcześniej. Zysk EBITDA wyniósł 530,9 mln zł wobec 565,4 mln zł zysku w tym ujęciu rok wcześniej. Skonsolidowane przychody ze sprzedaży sięgnęły 9.123,2 mln zł w 2022 r. wobec 7.541,7 mln zł rok wcześniej.

– Za nami kolejny, trzeci rok wyzwań na rynku handlu. Liczne zmiany otoczenia makroekonomicznego, będące następstwem m.in. wybuchu wojny w Ukrainie, miały znaczący wpływ nie tylko na przedsiębiorstwa, ale również bezpośrednio na klienta i jego decyzje zakupowe. Wdrażany sukcesywnie przez ostatnie lata nowy model biznesowy pozwolił nam w tym czasie adekwatnie odpowiedzieć na nowe potrzeby konsumentów – zarówno od strony produktowej, cenowej, jak i wygody zakupów, jaką daje omnichannel. Dzięki temu nie tylko utrzymaliśmy, ale i zwiększyliśmy nasze udziały na rynku. Co ważne, kluczowe inwestycje związane ze wspomnianą zmianą modelu biznesowego są już za nami. Liczymy na to, że jeśli zgodnie z prognozami sytuacja makroekonomiczna ustabilizuje się, 2023 rok będzie dla Grupy CCC czasem zarówno kontynuowania wzrostów sprzedaży, jak i odbudowy rentowności – skomentował prezes Marcin Czyczerski, cytowany w materiale.

W ujęciu jednostkowym strata netto w 2022 r. wyniosła 22,93 mln zł wobec 442,28 mln zł zysku rok wcześniej.

W roku obrotowym 2022 (luty 2022-styczeń 2023) ponad połowa przychodów (52 proc.) pochodziła z e-commerce. Do dodatniej dynamiki sprzedaży kontrybuowały wszystkie główne segmenty grupy, tj. CCC (+13 proc.), eobuwie.pl (+8 proc.), Modivo (+66 proc.) oraz Halfprice (+256 proc.).

Źródło: CCC

Pozytywnym sygnałem jest informacja o podpisanym liście intencyjnym dot. sprzedaży i leasingu zwrotnego aktywów logistycznych w Polkowicach na kwotę 83 mln euro. Zastrzyk gotówki ma docelowo zmniejszyć zadłużenie, które jest dużym obciążeniem dla wyników grupy.

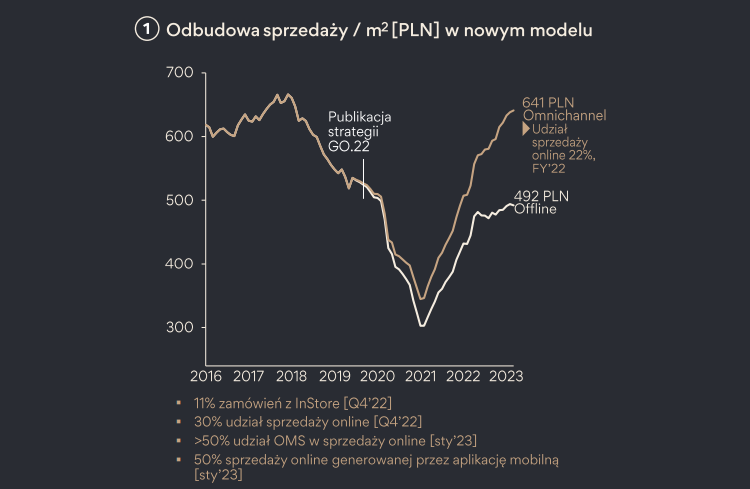

CCC chce poprawić marże i zmniejszyć zadłużenie

Grupa CCC przedstawiła także perspektywę na 2023 rok. Spółka planuje wygenerować 10,2-11 mld zł przychodów w 2023 r. Marża brutto zakładana jest na 47-50 proc., wskaźnik kosztów 43-44 proc., a marża EBITDA 10-12 proc., podała spółka. CAPEX jest zakładany na ok. 320 mln zł.

– Spółka planuje w tym czasie (w 2023 r. – przyp. red) wygenerować co najmniej 10,2 mld zł przychodów. Zakładany jest też wzrost rentowności EBITDA do poziomu powyżej 10 proc. Wspomniana poprawa rentowności będzie widoczna nie tylko na poziomie grupy, ale także w każdym z szyldów – czytamy w komunikacie.

– Widzimy już pierwsze pozytywne trendy. W trwającym obecnie kwartale zanotowaliśmy 11-proc. wzrost przychodów QTD. Co więcej, miesiąc do miesiąca, widzimy nie tylko poprawę trendu przychodów, ale także marży brutto – dodał prezes Marcin Czyczerski, cytowany w materiale.

Przychody mają rozkładać się następująco: 4,4-4,8 mld zł w CCC, 1,2-1,5 mld zł w HalfPrice, 4,5-4,7 mld zł w Grupie Modivo. Natomiast CAPEX po około połowie pomiędzy CCC z HalfPrice (razem ok. 160 mln zł) oraz Modivo (ok. 160 mln zł). Grupa CCC w nadchodzącym roku planuje także znaczące zmiany w strukturze finansowania, a co za tym idzie, skokowe zdelewarowanie.

– Do końca roku chcemy zmniejszyć nasze zobowiązania finansowe o blisko miliard złotych. Zgodnie z planem przedstawionym w listopadzie 2022 r. pracujemy nad ograniczeniem finansowania dłużnego. Naszym kolejnym krokiem w tym kierunku będzie emisja akcji do 500 mln zł. Jest to ważny instrument wspierający. Pozwoli nam on przyspieszyć zmianę struktury finansowania, a zarazem stworzy ‚poduszkę bezpieczeństwa’ w przypadku ewentualnych dalszych wyzwań otoczenia biznesowego. Kolejne działania, które chcemy zrealizować jeszcze w tym roku, to leasback przestrzeni magazynowych połączony z refinansowaniem pozostałego zadłużenia. Docelowo będziemy dążyć do zwiększenia linii factoringu odwrotnego. Nasz plan zawiera również opcjonalne działania, o których włączeniu będziemy decydować na bieżąco w zależności od sytuacji na rynku, tj. IPO Modivo i dodatkowe finansowanie dla HalfPrice – powiedział wiceprezes Karol Półtorak.

Dariusz Miłek doinwestuje CCC

Ultro, największy akcjonariusz CCC, złożył deklarację w sprawie udziału w ofercie publicznej akcji nowej emisji spółki i objęcia min. 5 365 657 akcji po 36,11 zł za sztukę. Akcje zostaną wyemitowane na podstawie i na warunkach określonych w uchwale nadzwyczajnego walnego zgromadzenia CCC z 17 listopada 2022 r.

– Akcjonariusz w swojej deklaracji podtrzymał gotowość i zobowiązał się do objęcia i opłacenia akcji oferowanych po cenie emisyjnej określonej w uchwale emisyjnej, tj. 36,11 zł za jedną akcję oferowaną, w liczbie nie mniejszej niż 5 365 657 akcji oferowanych (za łączną kwotę nie mniejszą niż 193,75 mln zł). Wskazana liczba akcji (przy założeniu objęcia wszystkich akcji oferowanych) jest równa liczbie przysługującej akcjonariuszowi w ramach realizacji prawa pierwszeństwa (zgodnie z definicją zawartą w uchwale emisyjnej) – podała spółka w komunikacie.

W listopadzie 2022 r. spółka podawała, że nadzwyczajne walne zgromadzenie CCC wyraziło zgodę na podwyższenie kapitału zakładowego spółki w drodze emisji łącznie do 14 mln akcji serii L oraz serii M, z pozbawieniem wszystkich akcjonariuszy w całości prawa poboru, podała spółka. Akcjonariusze upoważnili zarząd m.in. do ustalenia ceny emisyjnej akcji nowej emisji w wysokości 36,11 zł za sztukę. Emisja ma nastąpić w trybie subskrypcji prywatnej przeprowadzanej w drodze oferty publicznej w Polsce zwolnionej z obowiązku opublikowania prospektu emisyjnego.

Grupa CCC jest liderem polskiego rynku sprzedaży detalicznej obuwia i jednym z największych jego producentów w Polsce. Spółka jest notowana na warszawskiej giełdzie od 2004 roku.