Humory inwestorom dziś popsuła nie tylko kwestia negocjacji handlowych, ale też opublikowane rano, kolejne rozczarowujące dane z niemieckiej gospodarki.

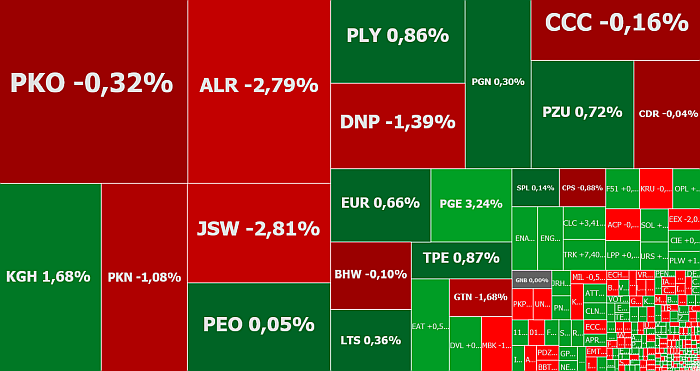

Pierwsza połowa poniedziałkowej sesji na giełdzie w Warszawie upłynęła pod znakiem niewielkich spadków większości indeksów, którym towarzyszyła ich również mała zmienność. Można powiedzieć, że było nawet dość sennie. W południe WIG20, który rozpoczął dzień wzrostem do 2.126 pkt., spadał o 0,35 proc. do 2.113 pkt. WIG miał wartość 55.829 pkt. (-0,27 proc.), mWIG40 3.593 pkt. (-0,12 proc.), a sWIG80 11.424 pkt. (+0,19 proc.).

Spadki na GPW korelowały z dużą grupą tracących na wartości europejskich indeksów (DAX -0,1 proc.; CAC40 -0,2 proc., BUX -0,1 proc.), a także z notowanymi prawie 0,5 proc. na minusie kontraktami na indeks S&P500. I to ostatnie nie jest przypadkowe. Przedpołudniowa dominacja czerwieni na giełdach to efekt powrotu strachu o wyniki rozmów handlowych między USA a Chinami, a co za tym idzie strachu przed eskalacją wojen handlowych. Humory inwestorom popsuła agencja Bloomberg. Podała ona, że Pekin nie zgadza się na propozycje USA dotyczące szerokiej umowy handlowej. I to chyba nie jest przypadek. Od pewnego czasu trudno oprzeć się wrażeniu, że Chiny grają na zwłokę, starając się opóźnić negocjacje do przyszłorocznych wyborów prezydenckich w USA, prawdopodobnie sądząc, że z następcą prezydenta Trumpa będzie się łatwiej negocjowało.

Humory inwestorom dziś popsuła nie tylko kwestia negocjacji handlowych, ale też opublikowane rano, kolejne rozczarowujące dane z niemieckiej gospodarki. W sierpniu zamówienia w tamtejszym przemyśle spadły o -9,3 proc. w relacji rocznej wobec prognozowanego spadku o 8,9 proc. i wobec spadku o 2,2 proc. w lipcu.

Powrót obaw o wojny handlowe, ryzyko realizacji zysków z czwartku i piątku na Wall Street, słabe dane z Niemiec, a przede wszystkim brak potencjalnych impulsów w drugiej połowie dnia sprawia, że do końca notowań sytuacja na GPW prawdopodobnie już się nie zmieni. Warszawskie indeksy pozostaną na obecnych niewielkich minusach.

W południe w indeksie WIG20 po zielonej stronie notowane były akcje 7 spółek, podczas gdy na reszcie dominował kolor czerwony. Najlepiej radziło sobie PGE, którego kurs rósł o 2,5 proc. do 7,986 zł. Tyle tylko, że to nie rodziło żadnych poważnych konsekwencji. Kurs PGE od prawie dwóch tygodni pozostaje w konsolidacji poniżej 8 zł. Szanse na wybicie górą i dołem są porównywalne. W pierwszym wypadku oznaczać to będzie ruch w kierunku wrześniowego maksimum na 8,846 zł, a w drugim atak na sierpniowy dołek na 7,282 zł.

Dużo ciekawiej jest na spółkach tracących. Szczególnie na bankach. Akcje Alior Banku spadają o 3 proc. do 34,72 zł i są nie tylko liderem spadków wśród blue chipów, ale też są najtańsze w historii. Alior, który jest kontrolowany przez PZU, od dawna ma duży problem z portfelem kredytów firmowych. Liczne problemy firm, które wcześniej pożyczały pieniądze w tym banku (m.in. ZM Henryk Kania), w pełni tłumaczą te historyczne minima i spadek cen akcji od początku roku o prawie 35 proc.

Banki znalazły się w centrum uwagi również z innego powodu. I to nie jest temat frankowy, tylko wypowiedź ministra finansów Jerzego Kwiecińskiego. Stwierdził on, że „mBank mógłby być przejęty przez bank, dla którego byłoby to dobre uzupełnienie oferty produktowej i nie wykluczone, że takim bankiem mógłby być jeden z podmiotów kontrolowany przez Skarb Państwa”. W domyśle, takim bankiem mogłoby być PKO BP. W południe kurs mBanku spadał o 1,4 proc., a PKO BP o 1,1 proc.

Prawdziwe spekulacyjne harce mają dziś jednak miejsce na mniejszych spółkach. Nikogo chyba już nie dziwi, że kolejny raz mocno zmienia się kurs Ursusa. Dziś akcje producenta ciągników drożeją o 10 proc. do 0,681 zł, odreagowując ostatnie trzy spadkowe sesje. pretekstem do odreagowania stała się się informacja, że na NWZ w dniu 4 listopada akcjonariusz zdecydują o sprzedaży zakładów w Opalenicy i Dobrym Mieście. Łączna kwota jaką Ursus chce pozyskać ze sprzedaży to minimum 25,8 mln zł.

Drugą gorącą spółką jest Solar. Akcje tej modowej spółki drożeją o 27,50 proc. do 1,02 zł, podczas gdy jeszcze na początku miesiąca kosztowały 0,488 zł. Wtedy na wyobraźnię inwestorów podziały informacja o wypracowanym 0,49 mln zł zysków w I półroczu wobec 1,26 mln zł straty rok wcześniej, jak również skup do 20 proc. akcji własnych za 4 mln zł.

Mapa rynku. Źródło ATTrader.pl